Yahoo Finanzas

Yahoo Finanzas Si ahorrás en criptomoneda, tenés que saberlo: qué impuestos pagan Bitcoin, Ethereum y los dólares digitales

En las últimas semanas, la AFIP realizó operativos para desabaratar granjas de criptomonedas en las provincias de Córdoba y Salta, alegando que las empresas funcionaban de manera irregular y eran propiedad de monotributistas.

Sin embargo, las firmas no són las únicas que deben tributar, sino que los ahorristas también deben abonar impuestos por sus tenencias.

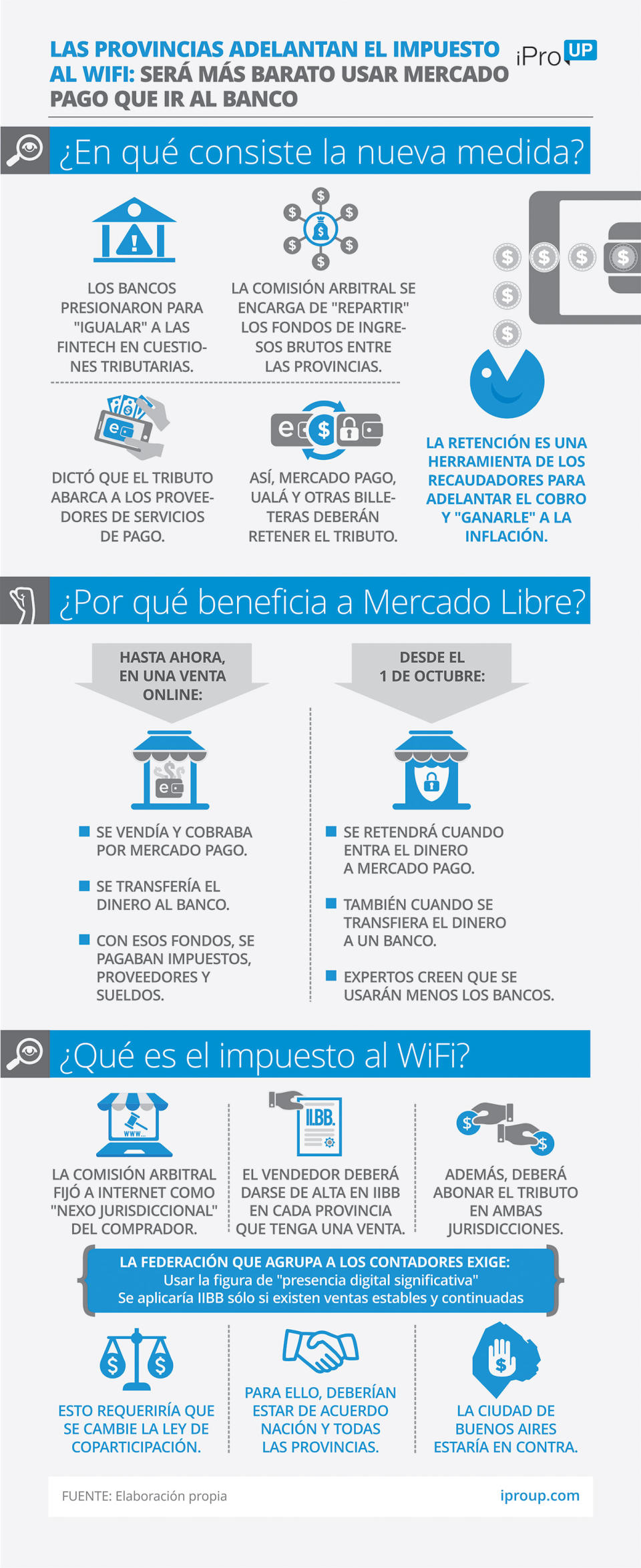

Dentro del extenso abanico de gravámenes, además ahora se suma ahora el impuesto al WiFi provincial, que consiste en una retención del Impuesto sobre los Ingresos Brutos y arranca en octubre.

¿Qué impuestos hay que pagar por la tenencia de Bitcoin, Ethereum y otras criptomonedas?

María Inés Brandt, del estudio Marval, O'Farrell & Marval, enumera los impuestos que la AFIP intenta cobrar sobre la tenencia de criptomonedas.

Impuesto a las Ganancias

"Las personas residentes en Argentina no deben tributar por la mera tenencia de criptomoneda. En consecuencia, sólo están gravadas las rentas en oportunidad de su venta", señala la experta. En el caso de las empresas residentes en el país, la situación es más compleja, pues existen dos interpretaciones:

Sólo se genera una ganancia en el caso de venta

El activo debe revaluarse al cierre de cada año fiscal, por lo que se pueden generar rentas gravadas derivadas de la mera propiedad

Impuesto sobre los Bienes Personales

Un dictamen de la AFIP interpretó que las criptomonedas son un activo financiero. En consecuencia, están alcanzadas por este gravamen. Esa opinión del organismo recaudador modificó el criterio adoptado en 2019, por el cual había considerado a las criptomonedas como "bienes inmateriales" y, por lo tanto, exentos.

Al asimilar a las divisas digitales a un título valor, la base imponible estará determinada por el último valor de cotización o de mercado al 31 de diciembre de cada año, si operan en bolsas o mercados. Caso contrario, se pagará sobre su costo incrementado en el importe de los intereses, actualizaciones y diferencias de cambio que se hubieran devengado a dicha fecha.

En cuanto a la alícuota aplicable, es una cuestión que podría dar origen a distintas interpretaciones:

Si las criptomonedas se consideraran ubicadas en Argentina, pueden variar entre el 0,5% y el 1,75%

Si se encontrasen radicadas en el exterior, podrían aplicarse alícuotas incrementadas del 0,7% al 2,25%

En el caso de sujetos empresa, este tributo es ingresado por la sociedad, al 0,5% del valor patrimonial proporcional al 31 de diciembre de cada año

Qué impuesto se paga en caso de venta de Bitcoin

Brandt explica cómo sigue la forma en que queda gravada por impuestos la venta de criptomonedas:

"Las personas humanas residentes en Argentina deberán tributar Ganancias por la renta derivada de la venta de criptomonedas (sea de fuente argentina o extranjera) a una tasa del 15%".

"La ganancia bruta se obtendrá deduciendo del precio de enajenación el costo de adquisición"

"Cuando las ganancias de ambas fuentes son obtenidas por empresas residentes en Argentina, estarán gravadas a la tasa progresiva del 25% al 35%, dependiendo de cada sujeto, más un 7% ante una potencial distribución de dividendos"

La tenencia de criptomonedas paga Ganancias en caso en caso de beneficio por su venta y Bienes Personales por su tenencia

"Si las criptomonedas se revaluaron al cierre del ejercicio anterior, el costo computable será el valor impositivo en el inventario inicial, o sea, última cotización en el ejercicio anterior", completa

¿Cuáles son las dificultades para tributar por las criptomonedas ?

Andrés Burecovics, director de B&P Consulting, señala a iProUP: "Un consenso básico debe ser: si uno gana dinero en criptomonedas, entonces corresponde que tribute por esa ganancia". Pero, a su vez, plantea otro interrogante: "Si se ganan criptomonedas en el exterior, ¿deben pesificarse como cualquier otra exportación?".

Según Burecovics, "aquí tampoco hay demasiadas certezas y el debate es extenso, porque una cosa es recibir un pago nativo en divisa digital y otra es recibirlo en dólares, euros o la moneda fiduciaria que sea y luego transformarlo a cripto mediante un intermediario. En este último caso, no veo zonas grises. Si se origina en monedas fiat desde las arcas del pagador, el pago es en fiat".

"Tomar una posición pragmática implica darse cuenta que, ante mayor debate o incertidumbre, mayor discrecionalidad. Por lo tanto, hay que buscar estrategias para estar 100% en compliance, asumiendo que el Estado interpretará la norma de la forma menos conveniente para el contribuyente", aclara.

¿Cómo afecta el impuesto al WiFi a las criptomonedas?

Germán Nlhoul, del estudio Criptocontador, señala a iProUP que "a raíz de la nueva retención del Impuesto sobre los Ingresos Brutos, aplicable a las operaciones digitales o de ecommerce, se plantea la duda sobre cómo impacta sobre las operaciones de venta de criptomonedas, más específicamente el comercio P2P de las mismas".

En la modalidad peer to peer o P2P, dos personas intercambian pesos argentinos por criptomonedas a través de alguna plataforma, como Binance, Paxful o Airtm.

"Aquí estarían dados los tres requisitos para que la operatoria deba pagar el Impuesto sobre los Ingresos Brutos", afirma Nlhoul y los desglosa:

Se realiza la operatoria desde suelo argentino (comprador y vendedor se encuentran en el país)

Esta actividad se realiza con habitualidad

Se genera una ganancia o beneficio

Sin embargo, el experto aclara: "Desde el punto de vista del encuadre, la operatoria mediante comercio P2P debería quedar dentro del ámbito de convenio multilateral en caso de que comprador y vendedor se encuentren en distintas provincias".

"El nuevo régimen obligaría a estos contribuyentes a darse de alta en el impuesto de la Comisión Arbitral por el solo hecho de que hayan realizado solo una operación", considera, al tiempo que plantea dos cuestiones:

"Al no existir la obligación de emitir facturas para este tipo de operatoria, ¿cómo detectará el vendedor el domicilio de la contraparte?"

"En el caso de conocer su residencia, actualmente sólo existen algunas provincias que han legislado el Impuesto sobre los Ingresos Brutos sobre la operatoria con criptomonedas"

Esas provincias establecieron en todos los casos una base imponible sobre el neto de ventas y compras. En este caso, se pregunta si "esto significaría que la operatoria con usuarios de otras provincias que no sean las que gravan cripto, por ejemplo, Buenos Aires, debería tributar por el 100 % de las ventas".

"En caso afirmativo prácticamente esto haría desaparecer la operatoria de arbitraje ya que no existiría prácticamente rentabilidad", alerta Nlhoul . Por todas estas situaciones, "se hacen necesarias aclaraciones sobre la aplicación de los impuestos sobre esta actividad que cada vez suma más adeptos", concluye.