Yahoo Finanzas

Yahoo Finanzas Cómo gestionar mis finanzas: soy una compradora impulsiva

Bienvenido a Cómo gestionar mis finanzas, una serie sobre economía personal de Yahoo Finanzas. En cada artículo analizamos la situación económica de una persona y ofrecemos asesoramiento, explicaciones e información sobre una amplia variedad de temas, que incluyen cómo ahorrar más, cómo gastar menos y cómo pagar una deuda.

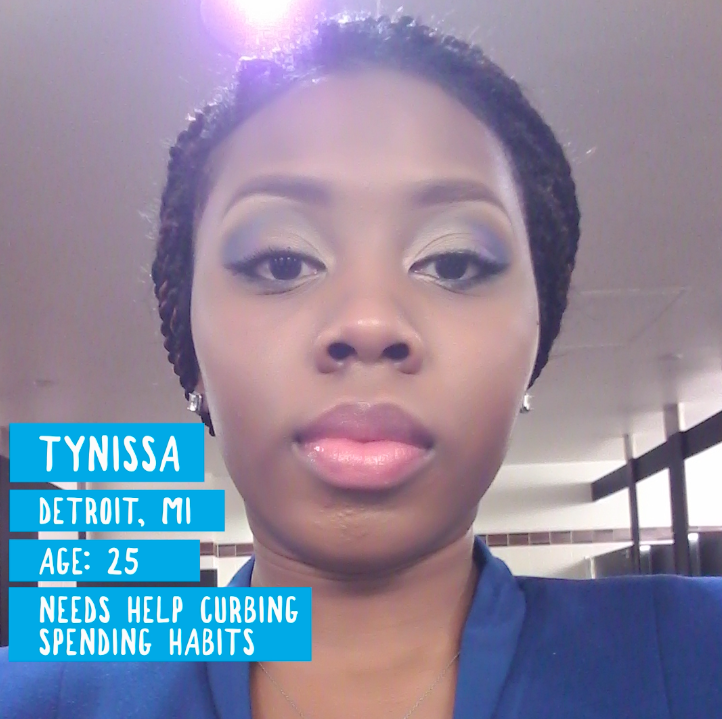

Hoy hablaremos sobre el caso de Tynissa, una recién graduada de 25 años que vive en Míchigan. Tynissa trabaja a tiempo completo como jefa de catering en el sector de la atención sanitaria. Adora su trabajo y está satisfecha con su sueldo pero afirma que su economía le estresa. Además de arrastrar con préstamos estudiantiles, Tynissa es una compradora impulsiva y ha acumulado una deuda en su tarjeta de crédito.

Vivir de sueldo en sueldo

Tynissa tiene una deuda por un préstamo estudiantil que asciende a 14.000 dólares, con una tasa de interés del 11,76%, por lo que cree que necesitará unos 12 años para pagarla. También acumula unos 8.000 dólares de deuda en su tarjeta de crédito. Asegura que quiere pagar todo, pero se siente agobiada. Reconoce que, tras una larga semana de trabajo, depende de su “terapia de compras” para relajarse pero también es consciente de que necesita cambiar este hábito.

“La deuda de la tarjeta de crédito aumenta su estrés”, explicó la planificadora financiera certificada con sede en Nueva York, Stephanie Genkin. Tynissa necesita “romper ese círculo vicioso”, comentó Genkin.

Frenar el impulso de comprar

Según una encuesta realizada recientemente por la empresa Northwestern Mutual, el 45% de los estadounidenses que tienen una deuda destinan la mitad de sus ingresos mensuales a pagarla.

Sin embargo, para Tynissa pagar la deuda es solo una parte del problema, explicó Genkin. Necesita dejar de acumular más deudas. Por supuesto, Tynissa debe seguir intentando pagar su deuda, afirmó Genkin. Una buena estrategia para hacerlo es automatizar los pagos con la tarjeta de crédito el día después de que reciba su sueldo. “Así no verá el dinero en la cuenta y no estará tentada a salir corriendo y gastarlo”, explicó Genkin.

En cuanto a las compras, Genkin cree que Tynissa puede frenar su ansia de gastar implementando algunos cambios pequeños.

Genkin sugiere eliminar la información de la tarjeta de crédito que esté almacenada en las tiendas online. Tener que sacar la tarjeta e insertar los datos de compra puede darle tiempo para reflexionar sobre su comportamiento.

Genkin también recomienda comprar solo con dinero en efectivo y, si es posible, sacar las tarjetas de crédito de la cartera. “Piensa en las tarjetas solo como un plan de apoyo en caso de emergencia”, dijo.

¿Otro consejo? Calcula el costo de un artículo respecto a lo que ganas por hora. “La próxima vez que te sientas tentada a comprarte un bolso que cuesta 150 dólares, calcula cuántas horas tardaste en ganar esa cantidad de dinero y piensa si vale la pena trabajar, digamos, ocho horas para comprarlo”, aconsejó Genkin.

Otro consejo esencial: no compres cuando tengas las emociones a flor de piel. Tampoco vayas de compras con los amigos. “Te animarán a comprar más”, añadió Genkin.

¡Haz otro plan!

Ir de compras no es la única forma de relajarse después de una larga semana de trabajo. Genkin le sugiere a Tynissa que haga una lista de otras alternativas más económicas para los días en los que necesita relajarse, como ir al cine, quedar con una amiga para tomar un helado, hacerse la manicura o comprar un ramo de flores.

“Se trata de alternativas económicas que estimulan el estado de ánimo y pueden hacer que te sientas mejor sin gastar demasiado”, sugirió Genkin.

Video: el caso de Tynissa en profundidad (en inglés)

¿Quieres formar parte de esta serie? Buscamos a personas entre 20 y 30 años que necesiten implementar cambios en sus finanzas. Solicita ayuda aquí.