Yahoo Finanzas

Yahoo Finanzas ¿Cómo convencer a Bolsonaro de salvar la Amazonía?: C. Ferreira

(Bloomberg) -- Inversores con más de US$4,5 billones en activos quieren que el presidente brasileño, Jair Bolsonaro, deje de relajar las normas ambientales y haga más para controlar la escalada de la deforestación en la Amazonía y más allá. Este puede ser su momento.Las próximas discusiones virtuales son oportunas: frente a una economía devastada por la pandemia y salidas de capital récord, al Gobierno populista, que ha rechazado a los donantes extranjeros como entidades entrometidas que interfieren, le resultará más difícil ignorar a los tenedores de bonos soberanos y a los propietarios de capital. Pueden apoyar su caso con una demostración de apoyo para incentivos verdes adicionales, como la biodiversidad y los créditos de carbono.

Los grandes fondos se están volviendo cada vez más abiertos con los gobiernos, y no por puro altruismo. Está claro que la mala gestión de la riqueza natural de Brasil —más inmediatamente con una ley propuesta que legaliza el acaparamiento de tierras— es un síntoma de disfunciones más profundas que también se manifiestan en otras áreas, lo que aumenta directamente los riesgos para los inversionistas. Bolsonaro no ha tomado en serio el coronavirus y no ha seguido la orientación oficial. Tras la partida de dos ministros de Salud desde abril, Brasil tiene la segunda cantidad de casos más alta después de Estados Unidos.

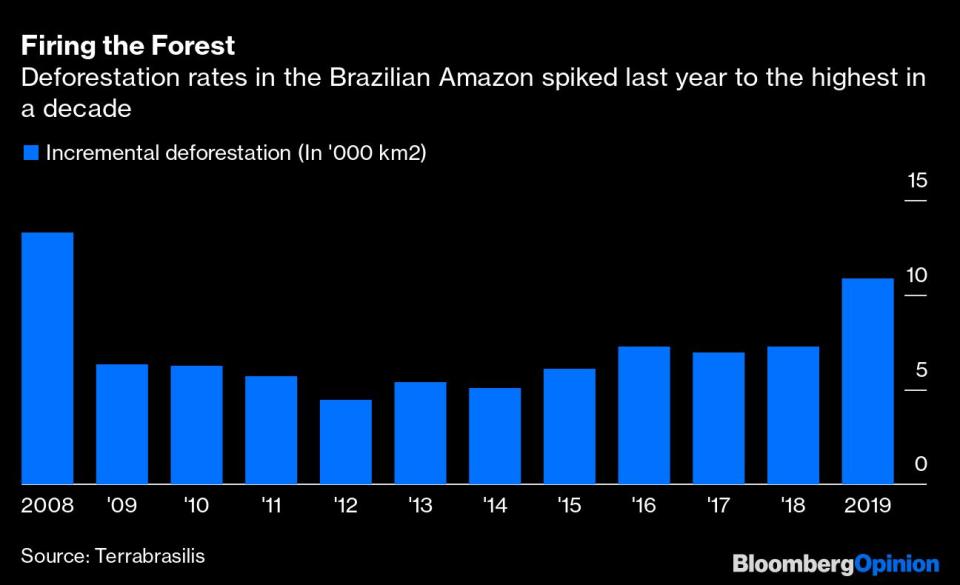

Anteriormente, a Brasil le había ido bien en la lucha contra la deforestación, pero la tasa ha empeorado significativamente bajo Bolsonaro. El mes pasado, al comienzo de la temporada seca, cuando los agricultores y los madereros buscan despejar el terreno, el número de incendios aumentó a un máximo de 13 años, según el Instituto Nacional de Investigación Espacial. Eso aumentará las emisiones de carbono de este año, mientras el resto del mundo ve una caída en los gases de calentamiento climático. A principios de año, el ministro de Medio Ambiente, Ricardo Salles, fue captado en cámara sugiriendo que el Gobierno use la pandemia para impulsar una mayor desregulación.Los 32 principales inversionistas, liderados por la noruega Storebrand ASA, dijeron en una carta enviada a las embajadas brasileñas el mes pasado que todo esto aumenta los “riesgos de reputación, operativos y regulatorios”.La pregunta de cómo el mundo en general puede convencer a las economías emergentes para que prioricen las cuestiones ambientales mundiales nunca ha sido fácil de responder. Conceptos como pago por servicios ecosistémicos —compensación a los gobiernos por renunciar a los beneficios inmediatos del despeje de tierras— son útiles, pero a menudo han encontrado resistencia. Noruega, que pagó US$1.200 millones al Fondo Amazonas bajo tal programa, suspendió los pagos el año pasado después de que el Gobierno de Bolsonaro, desconfiado de las organizaciones no gubernamentales, cuestionara a la organización y cerrara el comité que seleccionó los proyectos.Los inversionistas tienen una voz más alta que la mayoría, sobre todo porque Brasil, en la era del covid-19, no tiene más remedio que escuchar. La deuda pública se acerca al 100% del producto interno bruto, la brecha presupuestaria se ha disparado y la moneda ha tenido un rendimiento lamentable en los últimos tiempos. La economía podría contraerse más de 9% este año, según el Fondo Monetario Internacional.

Sin embargo, ¿cómo los gestores de fondos convierten las conversaciones con los ministros en cambios? Comprometerse con un gobierno, ya sea Corea del sur o Brasil, es menos directo que presionar a una empresa, donde suficientes accionistas insatisfechos pueden finalmente derrocar al consejo.

Crear conciencia y destacar las preocupaciones públicamente como grupo, como lo han hecho los inversionistas, es un paso, ahora que Brasilia es más sensible a percepciones externas. Los fondos pueden permitirse ser específicos en sus demandas, lo que facilita a ambas partes medir el éxito.

Siempre existe la amenaza de desinversión, más efectiva cuando se hace con la promesa de reinvertir si el comportamiento mejora: un palo con una zanahoria en la punta. Hecho de manera coherente, eso puede significar no solo vender bonos del gobierno o acciones en empresas que cotizan en bolsa, sino deshacerse de acciones en compañías como productores de carne de res y otras con cadenas de oferta brasileñas insostenibles, lo que amplía las posibles fuentes de presión sobre el Gobierno. En uno de los ejemplos más creativos, un bono verde emitido por la noruega Grieg Seafood ASA el mes pasado prometía explícitamente que el efectivo no se usaría para comprar alimentos del operador Cargill Inc., debido al “riesgo de deforestación relacionado con la soja”. Los inversionistas no pueden dictar la acción del gobierno, pero pueden señalar el riesgo de la cartera y causar mucho dolor directo e indirecto.

Sin embargo, algunas zanahorias más podrían ayudar a tratar con un Gobierno que ha respondido mejor a los argumentos de inversión que a los morales. Las opciones podrían incluir el apoyo de las principales firmas de inversión para desarrollar medios de monetizar la riqueza natural de Brasil mediante, por ejemplo, la venta de créditos de carbono, como señaló el jefe del productor de celulosa Suzano SA la semana pasada, o créditos a la biodiversidad, cada vez más demandados a medida que las empresas se esfuerzan por compensar las emisiones. Salles ha estimado que se necesitaría US$120 por hectárea anualmente para proteger la Amazonía, un pequeño precio si se tiene en cuenta que la región es capaz de absorber hasta el 5% de las emisiones carbono del mundo.

Los formuladores de políticas pueden proporcionar respaldo para los esfuerzos liderados por los inversionistas en un momento en que un acuerdo de libre comercio entre la Unión Europea y Mercosur, el bloque comercial de América del Sur, ya ha encontrado resistencia. Un cambio real en Brasil no puede suceder sin que el sector agrícola cabildee por la conservación. Bard Harstad, quien trabaja en economía ambiental en la Universidad de Oslo, dice que eso sucederá cuando los productores anticipen que el acceso al mercado está bajo amenaza. Retener la ratificación del acuerdo hasta que se reintroduzcan las medidas de conservación, o pedir una conservación creíble como condición, dejaría claro el mensaje.

En los términos simples que le gustan a los populistas: el dinero manda.

Nota Original:Investors Woo Bolsonaro to Save Amazon: Clara Ferreira Marques

For more articles like this, please visit us at bloomberg.com

Subscribe now to stay ahead with the most trusted business news source.

©2020 Bloomberg L.P.