Yahoo Finanzas

Yahoo Finanzas Crisis bancaria alerta sobre apalancamiento oculto en el sistema

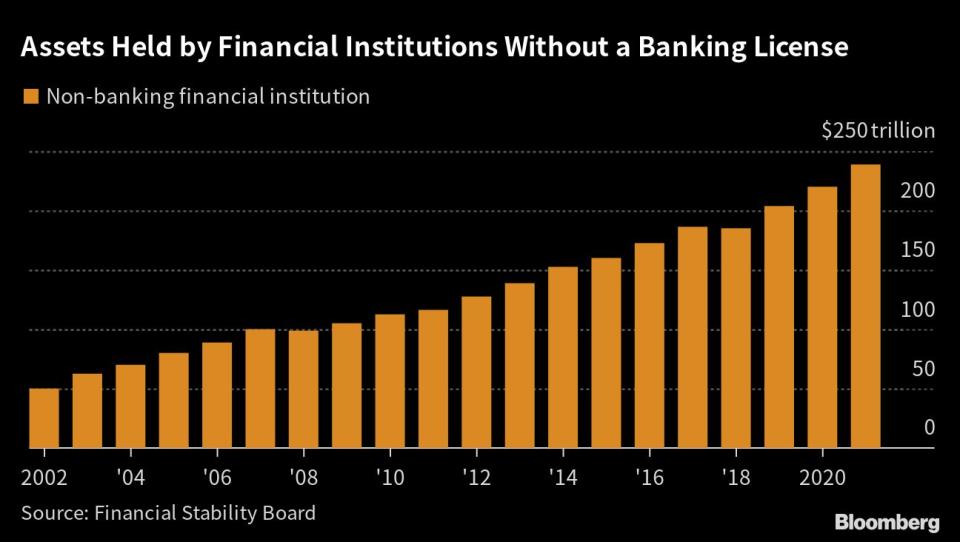

(Bloomberg) -- Mientras que operadores buscan identificar rápidamente de dónde vendrá la próxima ola de volatilidad, algunos observadores creen que la respuesta puede estar enterrada en la enorme pila de apalancamiento oculto que se ha acumulado silenciosamente durante la última década.

Más de una docena de reguladores, banqueros, gestores de activos y exfuncionarios del banco central entrevistados por Bloomberg News dicen que la deuda paralela y sus vínculos con los prestamistas se convierten en un motivo importante de preocupación a medida que el aumento de las tasas de interés agita los mercados financieros. El presidente de Federal Deposit Insurance Corp., Martin Gruenberg, y el presidente de BlackRock Inc., Larry Fink, pidieron más escrutinio en comentarios públicos recientes.

La preocupación es que se le permitió a firmas de capital privado y otras empresas realizar préstamos baratos —a medida que las regulaciones bancarias se volvían más estrictas después de la crisis financiera mundial— sin suficiente supervisión sobre cómo se podría interconectar la deuda. Aunque cada préstamo puede ser pequeño, a menudo se han estratificado de tal manera que inversionistas y prestatarios podrían verse impactados si los bancos u otros proveedores de crédito se retiran repentinamente.

“Una leve desaceleración y un aumento de las tasas de interés provocarán el default de algunas empresas”, dijo Ludovic Phalippou, profesor de economía financiera en la Universidad de Oxford. “Esto pone en problemas a sus proveedores de deuda privada y luego al banco que proporciona apalancamiento al fondo”.

Preguntas sobre la amenaza potencial cobraron urgencia luego de la quiebra anteriormente este mes de Silicon Valley Bank, un importante proveedor de financiamiento para capital de riesgo y fondos de capital privado. Credit Suisse Group AG, que entró en dificultades unos días después, también proporcionó varias formas de líneas de crédito a gestores de fondos. Aunque los problemas de estos bancos no fueron causados por esas deudas, la preocupación es que podrían haber desencadenado un contagio más amplio si los prestamistas no hubieran sido rescatados.

La decisión de garantizar los depósitos de clientes de SVB planteó preocupaciones de que se había pasado por alto algo más amplio en torno al riesgo sistémico planteado por el banco, según un exfuncionario del Banco de Inglaterra, que habló bajo condición de anonimato porque no está autorizado a hablar en público.

A diferencia de los bancos, los fondos de capital privado y de crédito están protegidos en las crisis por el hecho de que sus inversionistas comprometen capital durante largos períodos de tiempo. Pero la ignorancia sobre los posibles problemas y debilidades que la banca paralela plantea al sistema financiero preocupa a los organismos de control, dijo otro exfuncionario del Banco de Inglaterra.

Es probable que la reciente agitación conduzca a investigaciones más profundas sobre los préstamos paralelos a nivel mundial, que incluyen el crédito otorgado por firmas de capital privado, aseguradoras y fondos de jubilación, según otro funcionario con conocimiento del asunto. Eso significa identificar dónde fue a dar el riesgo después de que se eliminó de los balances bancarios luego de la crisis financiera. Los reguladores también quieren examinar el riesgo crediticio de los bancos a partir de los préstamos que hicieron para la compran de empresas durante el auge de los activos alternativos, dijo la persona.

Para ayudar a detectar posibles problemas, el Banco de Inglaterra planea realizar —por primera vez este año— pruebas de estrés a los prestamistas no bancarios, incluidas las firmas de capital privado. Se prevé que se anuncien más detalles en los próximos días.

Los gestores de fondos también están preocupados. Un hecho de crédito sistémico plantea la mayor amenaza para los mercados globales, y la fuente más probable es la banca paralela de EE.UU., según una encuesta a inversionistas publicada la semana pasada por Bank of America Corp.

Los principales reguladores financieros del Gobierno estadounidense señalaron en febrero que considerarían si alguna empresa no bancaria merece una supervisión más estricta como instituciones de importancia sistémica.

El Consejo de Supervisión de Estabilidad Financiera volverá a poner sobre la mesa la “intermediación financiera no bancaria” como una prioridad para 2023, según un comunicado del Departamento del Tesoro. La Reserva Federal, la Corporación Federal de Seguros de Depósitos y la Junta de Estabilidad Financiera declinaron comentar.

Nota Original:Banking Crisis Raises Concerns About Hidden Leverage in System

--Con la colaboración de Philip Aldrick, Lizzy Burden, Jana Randow, Katanga Johnson y Hayley Warren.

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.