Yahoo Finanzas

Yahoo Finanzas Cuatro gráficos para ayudarte a invertir durante una crisis

1. La inversión en bolsa es muy arriesgada a corto plazo, pero menos a largo plazo, a diferencia del efectivo

Utilizando casi 100 años de datos sobre el mercado bursátil estadounidense, descubrimos que, si se invirtiera durante un mes, se perdería dinero el 40% de las veces en términos ajustados a la inflación, es decir, en 460 de los 1.153 meses de nuestro análisis.

Sin embargo, si hubiera invertido durante más tiempo, las probabilidades cambiarían a su favor. En un plazo de 12 meses, habría perdido dinero algo menos del 30% de las veces. Es importante destacar que 12 meses siguen siendo el corto plazo cuando se trata del mercado de valores, hay que permanecer invertido durante más tiempo.

En un horizonte de cinco años, esa cifra se reduce al 23%. A 10 años es del 14%. Y no ha habido ningún periodo de 20 años en nuestro análisis en el que las acciones hayan perdido dinero en términos ajustados a la inflación.

Nunca se puede descartar por completo la pérdida de capital a largo plazo, aunque es un hecho muy poco frecuente.

En cambio, aunque el dinero en efectivo pueda parecer más seguro, las posibilidades de que su valor se vea erosionado por la inflación son mucho mayores. Y, como todos los ahorradores de efectivo saben, la experiencia reciente ha sido aún más dolorosa. La última vez que el efectivo batió a la inflación en un periodo de cinco años fue de febrero de 2006 a febrero de 2011, un recuerdo lejano. Tampoco es una tendencia que pueda cambiar en el corto plazo.

2. Las caídas de más del 10% ocurren en más años de los que no- pero la rentabilidad a largo plazo se ha mantenido sólida

A finales de mayo, la renta variable estadounidense había caído aproximadamente un 19% en 2022. En Estados Unidos, las caídas del 10% se produjeron en 28 de los 50 años anteriores a 2022. En la última década, esto incluye 2012, 2015, 2016, 2018 y 2020.

Las caídas más importantes, del 20%, se produjeron en 8 de los 50 años (es decir, aproximadamente una vez cada seis años, pero si ocurre este año, serán dos en los últimos tres, en 2020 y 2022).

A pesar de estos baches regulares en el camino, el mercado estadounidense ha dado unos beneficios de 11% al año durante este periodo de 50 años en general.

El riesgo de pérdida a corto plazo es el precio de entrada para las ganancias a largo plazo que puede proporcionar la inversión en bolsa.

3. Salir del mercado tras grandes caídas podría afectar a la jubilación

Aunque el mercado no ha caído demasiado hasta ahora, no se puede descartar que haya más volatilidad y riesgo. Si eso ocurre, puede resultar mucho más difícil evitar dejarse influir por nuestras emociones y tener la tentación de abandonar las acciones y lanzarse a por el efectivo.

Sin embargo, nuestros análisis muestran que, históricamente, esa habría sido la peor decisión financiera que un inversor podría haber tomado. Garantiza prácticamente que se tardará mucho tiempo en recuperar las pérdidas.

Por ejemplo, los inversores que se pasaron al efectivo en 1929, tras la primera caída del 25% de la Gran Depresión, habrían tenido que esperar hasta 1963 para volver al punto de equilibrio.

En cambio, si hubiesen permanecido invertidos en el mercado de valores habrían vuelto al punto de equilibrio a principio de 1945. Y es importante recordar que el mercado de valores acabó cayendo más de un 80% durante esta crisis. Por lo tanto, el cambio a dinero en efectivo podría haber evitado las peores pérdidas durante el desplome, pero aun así resultó ser, con mucho, la peor estrategia a largo plazo.

Del mismo modo, un inversor que se decantara por el efectivo en 2001, tras el primer 25% de pérdidas en el desplome de las puntocom, se encontraría con que su cartera aún no se habría recuperado.

El mensaje es claro: salir del mercado de valores en favor del efectivo en respuesta a una gran caída del mercado habría sido muy malo para la riqueza a largo plazo.

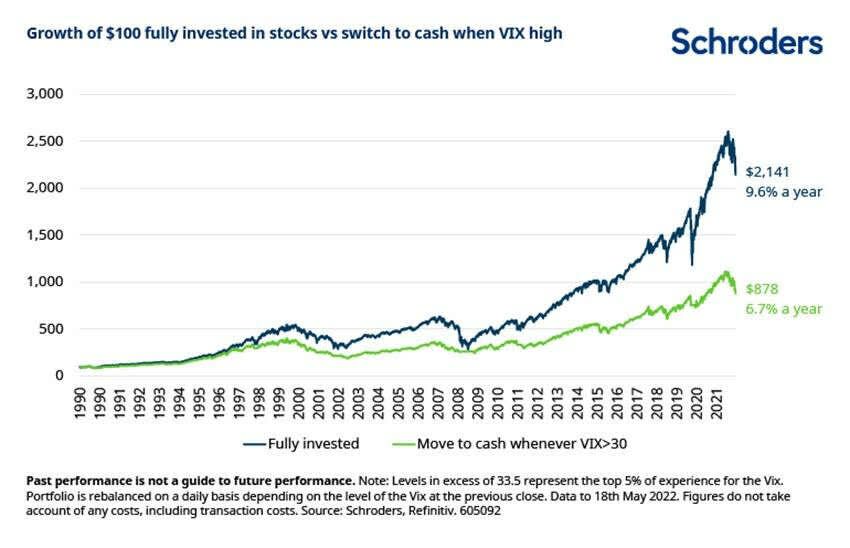

4. Los periodos de mayor volatilidad han sido mejores para la bolsa de lo que cabría esperar

La combinación de la guerra de Rusia y Ucrania, el aumento de la inflación y el endurecimiento de la política monetaria han hecho subir el índice Vix, el "indicador del miedo" del mercado de valores. El Vix es una medida de la cantidad de volatilidad que los operadores esperan para el índice estadounidense S&P 500 durante los próximos 30 días.

El miércoles 19 de mayo alcanzó un nivel de 31, por encima de su media desde 1990, de 20, y muy por encima de su nivel de principios de año, de 17.

Sin embargo, históricamente ha sido una mala idea para los inversores vender durante los periodos de mayor temor.Hemos analizado una estrategia que apostaba por el cambio, vendiendo acciones (S&P 500) y se dirigiéndose al efectivo diariamente cuando el Vix superaba los 30, y que luego volvía a invertir en acciones cuando el Vix volvía a caer por debajo.

Con este enfoque los resultados obtenidos habrían sido inferiores al de una estrategia que permaneciera continuamente invertida en acciones en un 2,9% anual desde 1991 (6,7% anual frente al 9,6% anual, sin tener en cuenta los costes).

Una inversión de 100 dólares en una cartera que permaneciese siempre invertida en enero de 1990 habría llegado a valer casi 2,5 veces más que 100 dólares invertidos en una cartera que decidiese vender.

Como ocurre con todas las inversiones, el pasado no es necesariamente una guía para el futuro, pero la historia sugiere que los periodos de mayor temor, como el que estamos viviendo actualmente, han sido mejores para la inversión en bolsa de lo que cabría esperar.