Yahoo Finanzas

Yahoo Finanzas Dólar hoy: el dólar soja aportó su remanente y el Banco Central pudo comprar

El Banco Central (BCRA) inició la era post dólar soja (y el nuevo mes) adquiriendo en el mercado unos US$45 millones para sus reservas.

Lo hizo apoyado en el ingreso de un remanente de US$102 millones que llegaron por la divisa especial para el campo, que mañana tendrá su despedida final (quedarían sin liquidar unos US$340 millones aún), en una jornada en la que se operaron apenas US$342,3 millones en el segmento de contado (71,5% menos que el viernes), y en la que convalidó un ajuste del +0,6% en el dólar mayorista, que cerró a $148,23 para la venta.

Las cifras muestran que -sin ese nuevo aporte (aunque marginal hoy)- habría terminado el día vendiendo unos US$57 millones, lo que puede dar una idea de la tendencia que podría mostrar de aquí en más el mercado si no hay nuevos estímulos a la oferta o recortes mayores aún a la demanda de divisas.

En este sentido, una idea más clara al respecto podría tenerse recién con el correr de las jornadas, dado que, por caso, para las próximas horas se espera el anuncio de estímulos para favorecer las exportaciones de servicios tecnológicos (el llamado “dólar tecno”).

Pero también, el lanzamiento de un nuevo esquema de administración y control de importaciones que reemplazará al SIMI para intentar hacer caer las cautelares por las que muchas empresas lograban vulnerar las restricciones de acceso al mercado.

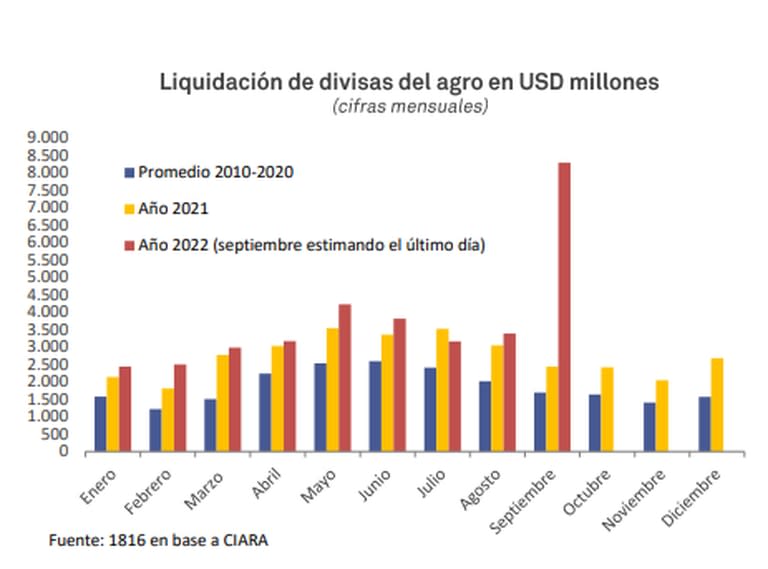

Por varias razones, las cifras cambiarias siguen siendo claves para los operadores y agentes económicos, por mucho que el BCRA haya logrado acumular en apenas un mes de US$6000 millones en reservas propias.

Una de ellas es que -según los últimos datos del Balance Cambiario de agosto conocidos el viernes- se puede establecer que hasta ese mes ya se habían acumulado unos US$9400 millones en importaciones que fueron pagadas con “crédito comercial”, préstamos que deberían poder ser cancelados en los próximos meses con compras en el mercado oficial de cambios.

La estimación se debe a que entre enero y agosto de este año se habilitaron pagos en concepto de importaciones de bienes y servicios por un total de US$48.119 millones, mientras las operaciones declaradas en la Aduana, que son las que reporta el Instituto Nacional de Estadística y Censos (Indec), muestran importaciones devengadas en el año US$57.527 millones.

En el mercado entienden perfectamente por qué el ministro Sergio Massa descartó el viernes cualquier chance de volver a fijar tipos de cambios diferenciales. “De lo que dijo, se desprende que se reforzará el cepo todo lo necesario para ir administrando y defender las reservas compradas. Finalmente, no hubo ni prórroga del dólar soja ni ampliación para la exportación de otros productos primarios o manufacturas de origen agropecuario. Creemos que es porque el Gobierno entendió que la emisión monetaria inherente a este esquema y, sobre todo, la pérdida patrimonial para el BCRA, no podría repetirse en los meses subsiguientes, ya que ejercería mayor presión sobre los dólares financieros y la inflación”, explicó en un informe los analistas de Portfolio Personal Inversiones (PPI).

Dólar soja nos deja un aporte de AR$ equivalente al 27% de la BM informada por BCRA al 7/9 👇 pic.twitter.com/vUk1V3l9oI

— Andrés Reschini (@adreschini) September 30, 2022

Hay que recordar que generó una expansión monetaria neta por compra de divisas cercana a $1,2 billones, una emisión mayormente absorbida por el BCRA con deuda remunerada, pero que empuja el ratio Leliq/Base Monetaria por encima del 200% y “genera una carga de intereses estimada para octubre de $550.000 millones, equivalente a 13,2% de la Base Monetaria, o 0,7% del PBI”.

“De allí los operadores esperen ansiosos las definiciones claves respecto del post ‘dólar soja’, a fin de buscar anticipar la dinámica del balance cambiario en los próximos meses”, advierte el analista financiero Gustavo Ber.