Yahoo Finanzas

Yahoo Finanzas Desplome de bonos extralargos destroza modelos de Wall Street

(Bloomberg) -- Cuando la mayor liquidación en décadas sacudió este año a los mercados de bonos del mundo, algunas deudas extraordinariamente a largo plazo entraron en caída libre, bajando incluso más de lo que predijeron los modelos habituales de Wall Street.

Para Jessica James, directora gerente de Commerzbank AG en Londres, no fue una sorpresa. De hecho, fue una validación.

James y sus colegas del banco alemán habían estado utilizando un enfoque novedoso para predecir la trayectoria de los bonos con vencimientos de hasta 100 años, basándose en modelos matemáticos más familiares para los diseñadores de montañas rusas que para los analistas financieros. Luego vieron como el escenario que esperaban se desarrollaba en tiempo real a medida que, uno tras uno, los bonos respaldados por prestatarios altamente calificados colapsaron como acciones meme.

El precio de la deuda de la Universidad de Oxford con vencimiento en 2117 cayó un 49%. El valor de los bonos a 2119 del estado alemán de Renania del Norte-Westfalia se redujo a la mitad. Y Austria, uno de los Gobiernos mejor calificados del mundo, vio caer su deuda a 2120 en un 63%.

“Las condiciones actuales de bajos rendimientos iniciales, vencimientos muy largos y grandes aumentos de los rendimientos son una tormenta perfecta”, dijo James en una entrevista.

Los mercados de bonos se han estabilizado recientemente en medio de crecientes temores sobre una desaceleración del crecimiento económico, una señal de que lo peor de la caída puede haber terminado. Pero la magnitud de las pérdidas, y el aparente fracaso de los modelos tradicionales para predecirlas con precisión, destaca un riesgo poco conocido que se acumuló en los mercados de renta fija durante una década de política monetaria laxa.

Los bonos habían permitido a los Gobiernos fijar tasas de interés bajísimas durante décadas en un momento en que la inflación se consideraba en gran medida como un problema del pasado. La emisión aumentó después de la crisis financiera mundial de 2008, cuando los bancos centrales mantuvieron las tasas de interés de referencia cercanas a cero o en niveles negativos.

Si bien los vencimientos de décadas hicieron que el precio de los instrumentos fuera muy sensible a las tasas de interés, eso atrajo a los compradores porque cuanto más caían las tasas, mayores eran las ganancias.

Pero ese proceso se ha revertido desde entonces, a medida que los bancos centrales de todo el mundo endurecen drásticamente la política monetaria frente a la inflación más rápida en una generación. Y al igual que otros productos financieros novedosos que proliferaron en tiempos de auge, no les fue tan bien como se esperaba durante la caída.

Los modelos tradicionales de fijación de precios de los bonos se basan en la convexidad, o la tasa de cambio de precios como resultado de la duración, una medida de sensibilidad a las tasas de interés. Su uso generalizado fue estimulado en medio del auge de los bonos hipotecarios de la década de 1980, y funciona bien para la deuda típica que vence dentro de 30 años.

Sin embargo, el margen de error resultó ser mucho mayor para los bonos a largo plazo en un momento de rápido aumento de los rendimientos, lo que proporcionó una prueba para los bonos centenarios, un tipo de instrumento relativamente raro antes de su proliferación en la última década.

“Ahora estamos en un entorno donde nuestras nociones familiares de duración y convexidad comienzan a engañarnos”, dijo James.

James, quien obtuvo un doctorado en física de Oxford, y sus colegas de Commerzbank Michael Leister, Christoph Rieger y Hauke Siemssen habían estado explorando el problema incluso antes del desplome de este año.

El año pasado publicaron un informe de un análisis de mayor precisión de los bonos a un siglo que se basa en las derivadas tercera y cuarta del riesgo de tasa de interés: la tasa de cambio de la convexidad y la tasa de cambio de la tasa de cambio de la convexidad, respectivamente. Ese nivel de detalle es prácticamente inaudito en finanzas. En cambio, se usa en campos como el diseño de montañas rusas, que requiere que los ingenieros no solo observen la velocidad y la aceleración, sino también las derivadas tercera y cuarta llamadas “tirón” y “salto”.

“Es importante que las montañas rusas minimicen las sacudidas y mantengan la aceleración constante, por lo que los bucles de las montañas rusas tienen forma de lágrima en lugar de círculos”, dijo. “Son una buena analogía con los bonos, ya que por lo general los plazos más altos no importan. Pero se vuelven importantes en el ‘mundo de la montaña rusa’ de rendimientos cambiantes en el que vivimos ahora”.

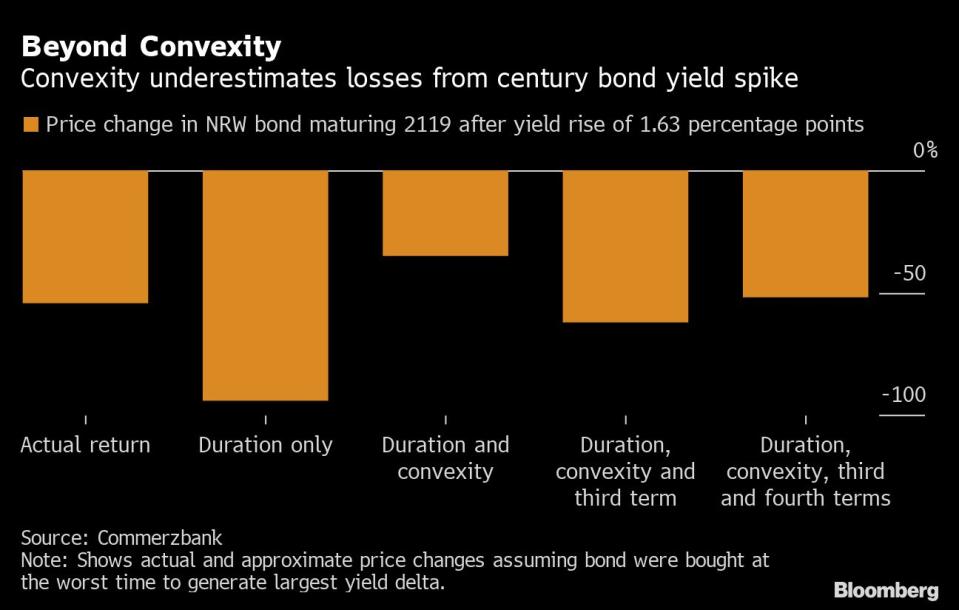

James y sus colegas dijeron que sus cálculos demostraron ser mucho más precisos que los modelos más simples. Observando solo la duración, descubrieron que se sobrestimaron las pérdidas. Un modelo de convexidad simple, por otro lado, las subestimó, proyectando que el bono centenario de Renania del Norte-Westfalia perdería un 35% si los rendimientos aumentaban alrededor de 1,6 puntos porcentuales. Sin embargo, si se utilizan las derivadas tercera y cuarta, se proyecta una pérdida de alrededor del 52%. La caída real fue del 54%.

James dijo que el nivel de análisis actualmente solo es relevante para bonos con vencimientos a 50 años o más. Si los precios de la deuda siguen cayendo lo suficiente como para impulsar los rendimientos de los bonos a 30 años en cuatro puntos porcentuales desde sus mínimos, o alrededor del doble del aumento observado hasta ahora por el bono del Tesoro de referencia de Estados unidos, también será relevante allí.

Nota Original:

A 60% Drop for World’s Longest Bonds Shatters Wall Street Models

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.