Yahoo Finanzas

Yahoo Finanzas Dividendos en 2021: más allá de la propia rentabilidad

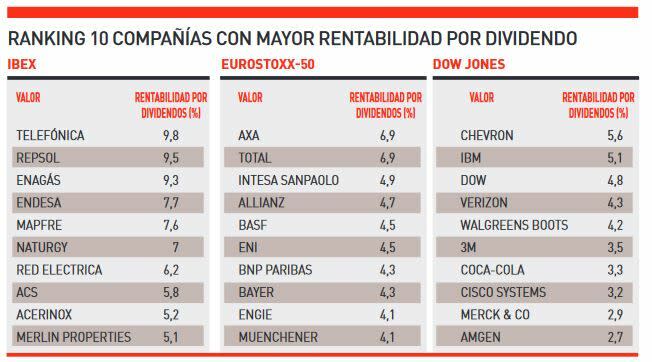

La rentabilidad por dividendo de una empresa es igual a su dividendo por acción partido por el precio de la misma, por lo que un rendimiento por dividendo elevado podría deberse a que una compañía está pagando un alto dividendo, pero también a que su precio ha disminuido. Para los inversores que buscan ingresos sostenibles a través de esta vía, ambas posibilidades deben ser analizadas a fondo. Es decir, es importante distinguir entre los valores que están temporalmente infravalorados por el mercado y los que se enfrentan a dificultades estructurales. Solo atendiendo a la rentabilidad por dividendo, la reina del IBEX 35 es Telefónica, con una ratio del 9,8%, por delante de Repsol (9,5%) y Enagás (9,3%).

Aunque en lo que va de año las acciones de la teleco española suben algo menos de un 20%, en 2020 cayeron casi un 43%, cotizando ahora en torno a los 3,75 euros. En el caso de Repsol, la caída fue del 35% y en el de Enagás, del 20%. En el Euro Stoxx 50, AXA y Total comparten una rentabilidad por dividendo del 6,9%, tras perder el pasado ejercicio un 22% y un 28%. Dentro del Dow Jones destaca la rentabilidad por dividendo que ofrece Chevron, del 5,6%. La petrolera también cerró 2020 en negativo. Con una caída del 30%, para ser exactos. IBM (5,1%) por su parte, se dejó un 6%. Dow (4,8%), en cambio cerró el año con una subida del 1,4%.

El pago de dividendos no ha quedado exento del impacto del coronavirus, aunque quizá este no haya sido tan grave como cabría pensar a simple vista. A pesar de que se estima que el pago de dividendos se redujo en 2020 entre un 16% y un 36% en todo el mundo en comparación con 2019; en el segundo trimestre del pasado ejercicio las empresas pagaron 382.000 millones de dólares en dividendos en un momento de cierre de la economía mundial a causa de la pandemia.

Ben Sheehan, senior investment specialist equities de Aberdeen Standard Investments considera que estas cifras subrayan cómo la gran mayoría de las empresas siguieron pagando a sus accionistas incluso durante la crisis. Los bancos o las compañías relacionadas con el petróleo y gas representan una gran parte de la reducción de los dividendos, aunque, “en realidad, son sólo dividendos diferidos, no destruidos”, afirma Sean Markowicz, CFA, responsable de estrategia, estudios y análisis de Schroders, quien añade que “los recortes de dividendos de los sectores más pequeños y más directamente afectados por el virus, como las aerolíneas, los viajes y el ocio probablemente desaparecerán durante un periodo de tiempo y tendremos que esperar para verlos regresar”.

Es decir, todavía hay oportunidades a disposición de los inversores que buscan rentabilidad a través de los dividendos. Como ejemplo, la mitad de las compañías del MSCI All Country World Index pagan un rendimiento por dividendo superior a la media del mercado. “La estrategia de invertir en renta variable de compañías que paguen dividendo sigue siendo válida y mantiene sus beneficios”, explica Alicia García Santos, responsable de M&G para España, Portugal y Andorra. “La historia nos muestra que las empresas con una trayectoria de crecimiento de dividendos sólida han disfrutado de mayores rendimientos en sus acciones a largo plazo”, añade.

Después de un año en el que se han recortado los dividendos debido a la incertidumbre relacionada con el covid-19 y a la intervención reguladora, en UBS ven el 2021 como un año en el que los dividendos y las retribuciones a los accionistas en general tienen margen para aumentar. “Creemos que en 2021 la situación mejorará y que mu-chas empresas que se vieron obliga-das a recortar los dividendos debido a la incertidumbre relacionada con el covid-19 o debido a la intervención reguladora podrán volver a aumentar las distribuciones a los accionistas” afirma Jaime Raga, responsable de relación con cliente de UBS Asset Management Iberia.

En la gestora también están convencidos de que la retribución a los accionistas, mediante dividendos o recompra de acciones, es una parte esencial de la política de la mayoría de empresas, por lo que no se verá permanentemente alterada por la situación relacionada con el coronavirus.

Dividendos de los bancos europeos

Los dividendos de los bancos europeos, tras el veto del BCE y la posterior relajación de la medida, instando ahora a que no distribuyan más del 15% de las ganancias acumuladas en 2019 y 2020 o no sobrepasen 0,20 puntos de la ratio de capital CET 1, teniendo que es-coger la más pequeña. La medida estará en vigor hasta septiembre de 2021. “En nuestras carteras, el posicionamiento en el sector financiero se encuentra actualmente más bien en el sector de los seguros, las gestoras de activos y los bancos no europeos, pero a medida que los pagos de dividendos vuelvan a aumentar y la estabilidad económica mejore, éstos podrían ser atractivos”, indica Raga. Precisamente, la mayor presencia de bancos en Europa ha provocado que a lo largo del tiempo el pago de dividendos sea más atractivo en el viejo continente que en EEUU.

El contexto de dividendos limitados en el sector bancario refuerza la importancia de contar con flexibilidad y enfoque global. “Tener la capacidad de invertir en aquellos activos que aporten valor, independientemente de dónde se encuentren, será ahora más fundamental que nunca” apunta García Santos. En la estrategia Global High Dividend, UBS mantiene una infraponderación en EEUU y una sobreponderación en Europa y Extremo Oriente.

El mayor atractivo de Europa viene tanto de los recortes por dividendos que fueron aplicados por los organismos reguladores y que ahora se están relajando, como por los mayores niveles de dividendos que se pagan en Europa, especialmente si se tienen en cuenta las restricciones fiscales. Sin embargo, el interés en Wall Street reside en la recompra de acciones y en el mayor número de empresas con un menor riesgo en las que poder invertir. En la misma estrategia, UBS invierte en acciones en el sector energético y en el de servicios de comunicación. “Dentro del sector salud, utilities y materiales, también hay muchas empresas con rentabilidades por dividendo atractivas.Los típicos sectores más defensivos dominan, pero también algunos más cíclicos empiezan a parecer interesantes desde la perspectiva de rentabilidad por dividendo”, considera Raga.

Puede leer el artículo completo en el último número de la revista de Estrategias de inversión