Yahoo Finanzas

Yahoo Finanzas Encuesta: el 25 % de estadounidenses creen que morirán endeudados

Ahora que el senador independiente por Vermont, Bernie Sanders, y la representante demócrata por Nueva York Alexandria Ocasio-Cortez presionan para que haya unas tasas de interés más bajas en las tarjetas de crédito, es útil recordar que alrededor del 25 % de estadounidenses encuestados en diciembre creen que morirán endeudados.

La encuesta en línea de 1 000 adultos hecha por CreditCards.com también descubrió que el 41 % de las personas no saben cuándo pagarán lo que deben y que el 65 % de adultos endeudados no saben cuándo dejarán de estarlo ni si eso sucederá algún día.

En una entrevista reciente con Yahoo Finance, Ted Rossman, analista de CreditCards.com, lo describió como “una estadística deprimente que esperamos poder evitar”.

“Tienes que hacer lo que puedas, ya sea una transferencia de saldo, un segundo empleo, recortar los gastos o sea lo que sea”, añadió. “La deuda de la tarjeta de crédito tiene mucho más impacto en tus finanzas que algo como una hipoteca, un préstamo para un automóvil o un préstamo estudiantil, porque todos estos productos están en el rango del 4 %, 5 % y 6 %. Las tasas de las tarjetas de crédito son mucho más altas”.

‘Es una discusión importante a tener’

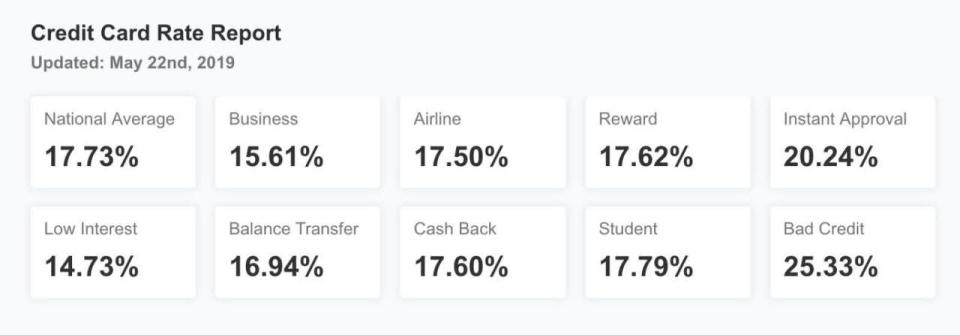

Las tasas de interés de las tarjetas de crédito recientemente fueron centro de atención, después de que Sanders y Ocasio-Cortez presentaran una legislación para limitar las tasas de interés de las tarjetas de crédito en un 15 %.

“No hay razón para que una persona deba pagar más del 15 % de interés en Estados Unidos”, escribió la representante recién llegada al Congreso en Twitter. “Es una trampa para endeudar al pueblo trabajador + tiene que terminar”.

Rossman no vio que el proyecto de ley tuviera muchas esperanzas de ser aprobado.

“A la práctica, no creo que se convierta en ley en un futuro cercano”, dijo Rossman sobre la propuesta, “pero sigo pensando que es una discusión importante a tener porque las tasas de las tarjetas de crédito son realmente altas”.

Recomendó una forma para que la gente evite esta situación: pagar sus tarjetas de crédito al completo, si es posible.

“Sabemos… que aproximadamente el 40 % de titulares de tarjetas de crédito ya pagan sus facturas al completo todos los meses, lo que es muy bueno”, dijo Rossman. “Esas son el tipo de personas que se presentan como excelentes candidatos para las recompensas, pero, el 60 % que tiene deudas realmente necesita priorizar su tasa de interés por encima de todo. Desafortunadamente, mucha gente no está haciendo eso”.

La encuesta de CreditCards.com también descubrió que la deuda más común sostenida por los consumidores era por hipoteca (54 %), tarjetas de crédito (53 %), préstamos para automóviles (47 %), préstamos estudiantiles (21 %), deudas médicas (13 %) y préstamos personales (11 %).

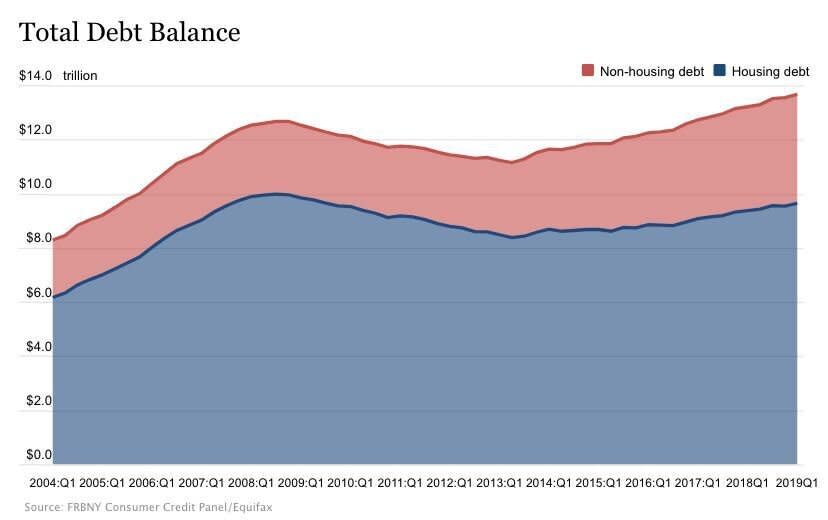

La deuda general sostenida por los hogares ‒que incluye todos los tipos enumerados anteriormente‒ ha estado escalando constantemente, alcanzando los 13,67 billones de dólares en el primer trimestre según la Reserva Federal de Nueva York. Esa es una deuda todavía más alta que la del tercer trimestre de 2008 justo antes de la Gran Recesión.

Al mismo tiempo, la morosidad grave ‒aquellos pagos que se demoran más de 90 días‒ también está en aumento, impulsada por las tarjetas de crédito y los préstamos estudiantiles.

“Sentimos que la mayoría de gente está siendo responsable”, dijo Rossman. “La mayoría de gente que tiene deudas de la tarjeta de crédito no llegaron a esa situación por unas vacaciones. No llegaron a eso por una oleada impulsiva de compras. Llegaron a esa situación porque les paso algo con su salud, con su automóvil, su hogar, o simplemente porque están teniendo problemas para llegar a fin de mes”.

“Es una situación difícil”, añadió Rossman. “Creo que trae a colación algunos de los fundamentos básicos de las finanzas personales acerca de hacer lo que se pueda con el presupuesto que se tenga, vivir dentro de sus posibilidades”.