Yahoo Finanzas

Yahoo Finanzas Tras iniciar era de alza tasas, Latinoamérica no logra terminar

(Bloomberg) -- En la lucha contra la inflación pandémica, América Latina lideró al mundo a una nueva era de escasez de dinero. Dieciocho meses después, no hay muchas señales de que haber sido la primera región en elevar las tasas le ayuda a convertirse en la primera en dejar de hacerlo.

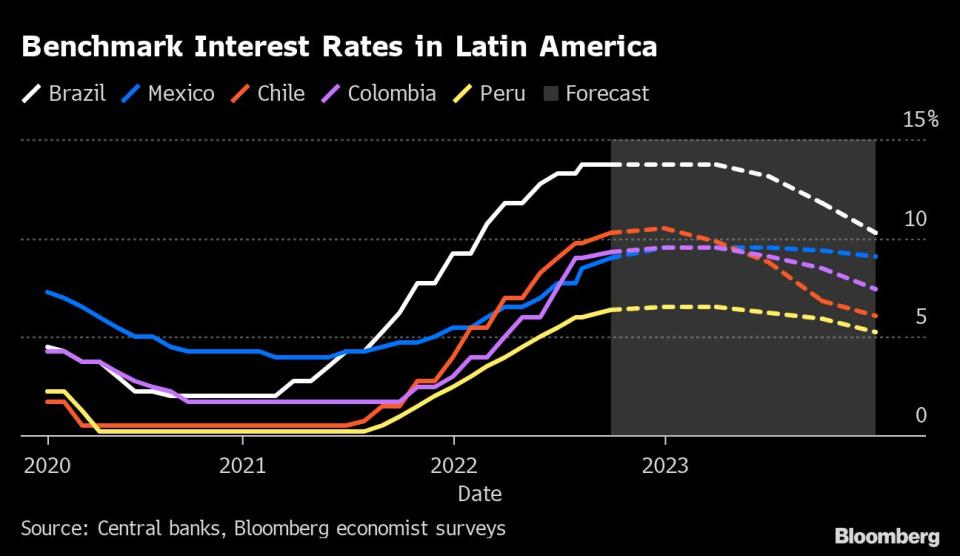

El jueves, los bancos centrales de México y Perú anunciaron su décima y decimotercera alza consecutiva de tasas de interés, respectivamente. Los pronosticadores no creen que ninguno de ellos haya terminado todavía con su ciclo de ajuste monetario. En Brasil, uno de los primeros países del mundo en comenzar a elevar las tasas en marzo de 2021, hay ciertas perspectivas de un alto. Aun así, los banqueros centrales dijeron esta semana que esperan mantener las tasas en “territorio significativamente contractivo durante un período suficientemente prolongado”.

Los banqueros centrales de América Latina, por supuesto, no son los únicos que incumplieron ampliamente sus objetivos durante la peor crisis de precios en décadas. Pero, en medio de señales de que la ola inflacionaria puede estar llegando a su punto máximo, tienen una razón particular para mantenerse alerta.

Una historia local de hiperinflación, que se traduce en que incluso los contratos simples como los alquileres están indexados a los aumentos de precios, contribuye a que la inflación se arraigue en la dirección opuesta a las políticas del banco central que intentan controlar la demanda.

‘Hay que esperar’

Y además de eso, las monedas de la región, en su mayoría con un desempeño sólido este año debido a las altas tasas y los precios de los productos básicos, han estado tambaleándose nuevamente en las últimas semanas.

Las caídas de las divisas, especialmente cuando Estados Unidos y otras economías desarrolladas están elevando sus propias tasas de interés, son un camino clásico hacia los precios desbocados en Latinoamérica. Eso le da a los banqueros centrales otro incentivo para mantener una política restrictiva y, tal vez, para usar también otras herramientas. Chile comenzó a intervenir en los mercados de divisas el mes pasado y otros pueden seguir su ejemplo.

“Existe la posibilidad de que muchos tengan que esperar hasta 2024 para reducir las tasas”, dice Gabriel Casillas, jefe de economía para Latinoamérica de Barclays Plc. Los economistas encuestados por Bloomberg sugieren que la relajación monetaria podría comenzar un poco antes, pero no previo al segundo semestre del próximo año.

La inflación sigue acelerándose en muchas naciones latinoamericanas. México y Chile recientemente publicaron máximos de varias décadas. En Argentina, que ha experimentado dos décadas de intensas fluctuaciones económicas, superó el 70%, lo que llevó al banco central a subir las tasas de interés en casi 10 puntos porcentuales el jueves. En general, la región registra el mayor incremento de precios del mundo fuera de Europa del Este, según datos compilados por Bloomberg.

Brasil observo una fuerte caída en los precios el mes pasado, aunque se debió en gran parte a los recortes de impuestos a la energía impulsados por el presidente Jair Bolsonaro, que se presenta a la reelección en octubre.

Aun así, los economistas dicen que la medicina monetaria está teniendo algún efecto.

Andre Loes, jefe de economía para América Latina en Morgan Stanley, estima que la inflación probablemente sería hasta tres puntos porcentuales más alta si los responsables de la política monetaria no hubieran actuado tan pronto como lo hicieron. Y aunque las expectativas de inflación ahora están muy por encima de los objetivos del banco central, Loes dice que podrían retroceder rápidamente si se mantiene la reciente caída en los precios de los productos básicos.

‘La gente presionará’

Sin embargo, eso no sería una buena noticia para el crecimiento económico.

Los altos precios de las exportaciones de la región, desde alimentos hasta minerales y metales, han contribuido a lo que los analistas de Goldman Sachs Group Inc. consideran una producción “notablemente resistente” este año. Están permitiendo que los Gobiernos usen sus presupuestos para proteger a la población del impacto de la inflación.

En Brasil, la recuperación de los ingresos fiscales ha ayudado a Bolsonaro a reducir los impuestos y aumentar el gasto social antes de las elecciones. México dice que mayores ganancias provenientes del petróleo financiarán US$28.000 millones en subsidios este año. Chile ha anunciado una nueva ronda de ayuda social, y el nuevo Gobierno de Colombia prometió aumentar el gasto público.

Tales medidas pueden reducir los precios a corto plazo, como sucedió en Brasil el mes pasado. Pero impulsar la demanda de los consumidores también significa que las presiones inflacionarias más amplias pueden mantenerse por más tiempo. Eso hace que sea más difícil para los bancos centrales más restrictivos revertir el rumbo, incluso cuando el crecimiento se detiene, como se prevé que ocurra en toda la región el próximo año.

“Tan pronto como la economía se desacelere, la gente presionará para obtener ese apoyo y es muy probable que los políticos lo proporcionen”, dice Mario Castro, estratega de tasas en Banco Bilbao Vizcaya Argentaria SA en Nueva York. “Si se tiene una política fiscal más expansiva, su capacidad para reducir las tasas disminuye”.

‘Parte del conjunto de herramientas’

Las monedas latinoamericanas también están en riesgo por el fin del auge pandémico de los productos básicos, así como por los aumentos de las tasas de interés de EE.UU., que continuarán hasta bien entrado 2023.

Durante la mayor parte del año, se han mantenido mejor que la mayoría frente al fortalecimiento del dólar. El real brasileño y el peso mexicano se encuentran entre las pocas monedas que registran ganancias, aunque han perdido terreno desde los máximos de mediados de año.

Otras han experimentado una depreciación más pronunciada. El Banco Central de Chile revirtió la caída del peso a mediados de julio al anunciar que gastaría US$25.000 millones durante varias semanas para comprarlo.

Dado que las tasas de interés ya son lo suficientemente altas como para amenazar el crecimiento económico y que muchos países latinoamericanos tienen grandes cantidades de moneda extranjera, otros bancos centrales pueden recurrir a tales medidas como parte de la lucha contra la inflación, dice Daniel Titelman de la Comisión Económica para América Latina y el Caribe.

“Las devaluaciones han sido muy fuertes y en general los países de la región acumularon reservas internacionales, que son parte del instrumental para contener algunas de las presiones de una devaluación como lo hizo Chile recientemente”, señaló.

Nota Original:

Latin America Led World Into High-Rate Era. Now It’s Stuck There

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.