Yahoo Finanzas

Yahoo Finanzas Intel: cuando la IA te da alas en Wall Street…a pesar de los analistas

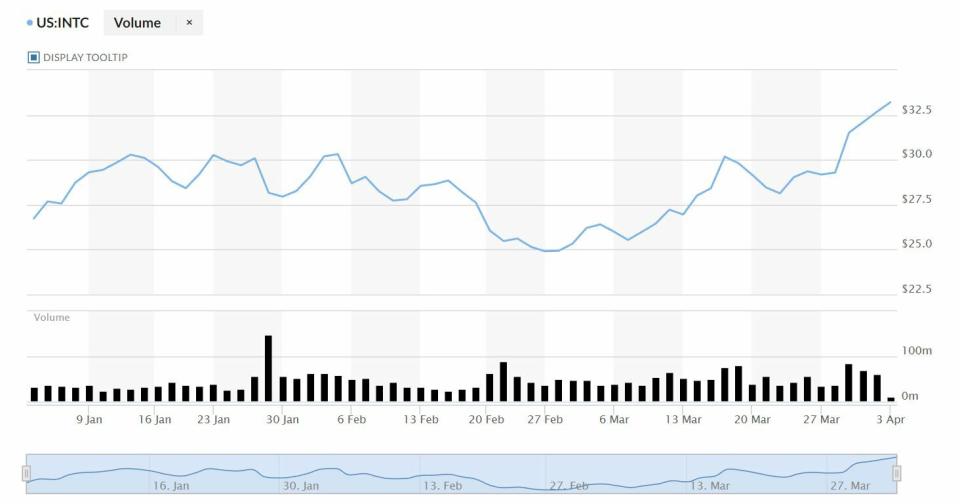

Todo lo que tiene ahora mismo Intel de bagaje positivo en lo que va de año, se lo debe por completo a este último mes de marzo. Sí, han leído bien. El de las turbulencias financieras, el miedo de los inversores con menor volumen de operaciones en Wall Street y aversión a un riesgo, que se ha solventado en la mirada a los valores tecnológicos con más posibilidades de mejora. E Intel es el protagonista absoluto con la mejor tarjeta del Nasdaq, por encima de Advanced Micro D y de NVIDIA en el mercado.

De hecho, sus avances anuales, a pesar de ser elevados y colocarse por encima del 20% distan y mucho de ellos, con ganancias que oscilan entre el 51 y el 90% en este 2023, mientras que, además, todavía presenta una rémora interanual, del 32% en el último año y casi del 40% en los tres últimos ejercicios, en los que la consideración de que la compañía se había quedado atrás frente a sus competidores en el mercado de semiconductores castigó su cotización en Wall Street.

Pero ahora, nada más lejos de la realidad, porque vuelve al ideario de los inversores con avances semanales del 14,14%, los mejores delDOW JONES Ind Averageque se consolidará en ganancias del último mes del 28,155 para las acciones de Intel. En el trimestre, los avances alcanzarán el 26% al igual que en lo que va de año.

Su presentación en la última semana ha impulsado sobremanera, por las posibilidades que presenta, al valor en el mercado. La compañía, en concreto ha puesto sobre la mesa la línea de procesadores que fabrica para centros de datos, que además culmina un trabajo que se ha adelantado unos tres meses frente a los previstos, con su chip denominado Xeon de última generación. Su nombre en código es Granite Rapids y se espera su lanzamiento en el tercer trimestre de 2024. Todo ello de la mano de la IA, la Inteligencia Artificial, el último grito tecnológico.

También las novedades sobre Clearwater Forest, su chip de seguimiento de 5 nanómetros que sucederá al anterior, pero ya en 2025. A ello se suma el aumento de su producción de sus chips de servidores Sapphire Rapids.

Todo ello está redefiniendo sus posibilidades, con mayor y menor entusiasmo por parte de las firmas en el mercado. Por ejemplo, desde JPMorgan no se han visto fascinados por la presentación y mantienen su infraponderación sobre el valor con un precio objetivo por parte de su analista Harlan sur de 28 dólares por acción, a pesar de que considera que el fabricante de semiconductores va por buen camino con sus chips para los servidores.

Desde Barclays, por ejemplo, colocan sus acciones en una recomendación de igual pero que el mercado, análogo a neutral, y su precio objetivo en los 27 dólares por acción, porque considera que la compañía observa desde fuera las posibilidades de la Inteligencia Artificial, frente a las posibilidades en sus unidades centrales de procesamiento que ofrecen los chips de Nvidia o AMD.

Tampoco gustan en exceso sus acciones en Rosenblatt, donde mantienen su consejo de venta sobre los títulos de Intel, por las mismas razones y en especial, porque considerando que se queda atrás en sus avances de la unidad central de procesamiento, la CPU frente a AMD.

Desde TipRanks de los 30 analistas que siguen el valor, 20 optan por mantener, 5 por comprar sus acciones y 5 más por vender sus acciones en el mercado. En cuanto a su precio objetivo medio alcanza los 28,30 dólares, con un potencial negativo que roza el 15%.

En el caso de Deutsche Bank, los analistas de la entidad alemana dejan invariada la recomendación de mantener sus acciones en cartera y elevar hasta los 32 euros por acción desde los 28 anteriores el precio objetivo del valor.

Si miramos a la también germana Bernstein, mejora de infraponderar a mantener su consejo sobre el valor con precio objetivo que crece de forma importante hasta los 30 dólares desde los 20 anteriores porque su analista Stacy Radgon destaca que la compañía mejora sus perspectivas a medio plazo, mientras su cuota de mercado ha dejado de caer y que sus cifras de ventas se normalizarán en la segunda mitad del año.

Y es que, aunque el interés alcista sobre Intel ha mejorado más de un 20% lo cierto es que también se han elevado las apuestas de posiciones cortas sobre el valor, más de 14,4%, con lo que acumulan un total de 80, 92 millones de acciones a la baja sobre la compañía en la primera parte de marzo.