Yahoo Finanzas

Yahoo Finanzas Invertimos del lado de los fuertes

El mundo desarrollado tal y como lo conocemos ahora mismo es muy vulnerable. No solo por la amenaza de virus y pandemias, que según indican los expertos, la del COVID-19 no será, ni mucho menos, la última. Sino porque somos absolutamente dependientes de ciertos productos que sólo algunos productores pueden suministrar. Y hoy me refiero a los chips o semiconductores, esa pieza diminuta de la que todos hablan y que es absolutamente indispensable ahora mismo para la fabricación de todos los productos digitales que nos rodean. Y digital, digital, yo diría que es todo. ¿Qué producto o servicio de nuestro día a día no es digital o no ha sido fabricado, vendido o transportado mediante algún proceso digital? Ninguno. Todo es digital, todo necesita un chip, todo es chipdependent si me permiten la invención. La consecuencia más inmediata y es fácil de derivar. Si no sabemos, o no podemos fabricar directamente chips, seremos dependientes de los productores, de sus políticas, de sus precios, de sus tiempos, de sus inversiones y sus decisiones. Ese es el otro lado de la balanza, el de los fuertes, el productor, esa empresa suministradora de chips que recibe una demanda desbordada y con poder de fijación de precios, lo que lo sitúa en una situación empresarial inmejorable para generar beneficios, crecer y pagar dividendo. Es cierto que una ralentización en el crecimiento económico a nivel mundial tendrá impacto en esta demanda de chips, desde el momento en el que demandemos menos productos digitales, menos coches, menos móviles, menos consumo en general. Pero también es cierto que la deriva demográfica, el creciente desarrollo de las economías emergentes y la inexorable metamorfosis digital van a sostener e incluso impulsar la demanda de semiconductores a nivel mundial. Aquí tenemos, por tanto, una oportunidad como inversores de participar en esta industrial y de sus elevado potencial no solo a corto, sino también a medio y largo plazo.

Una opción para entrar en este sector es a través de Taiwan Semiconductor Manufacturing (TSMC), la empresa de producción de chips más grande del mundo. Junto con Samsung, está siendo pionera en la producción masiva de tecnología de 3nm. Se trata de una tecnología válida para todo tipo de procesadores centrales y gráficos para smartphones, ordenadores y servidores, así como los utilizados en la informática de inteligencia artificial.

RESULTADOS

Taiwan Semiconductores registraba al cierre de 2022 una cifra de ventas de 75.881M USD, +33,54% frente a las cifras de 2021. El Beneficio neto el pasado año alcanzó los 34.084M USD, lo que supone mejorar en 59,62% el Beneficio de un año atrás. El Cash Flow operativo en 2022 suma 53.984M USD, +35,6% vs 2021. En el último trimestre de 2022 las cuentas fueron robustas y superaron previsiones. En el cuarto trimestre estanco, la tecnológica asiática registró ventas de 20.369M USD frente a los 14.268M USD de hace un año. Los ingresos netos fueron de 9.635M USD frente a los 5.413M USD de hace un año. En el 4T22 el BPA fue de 1,82USD, frente a los 1,78USD/acción que esperaba el mercado.

PERSPECTIVAS DE NEGOCIO

La demanda en los dos últimos ejercicios ha sido extraordinariamente robusta para el negocio de Taiwan Semiconductores. La escasez de chips en un periodo de absoluta metamorfosis tecnológica y digital a nivel mundial han dinamizado las cuentas de resultados de TSMC y sus iguales. Las últimas cifras ya apuntan a un enfriamiento en pedidos y contracción de demanda de chips, debido principalmente a las débiles perspectivas económicas a nivel internacional, además de una elevada inflación de costes que fuerza los planes de contingencia en las empresas. Por otra parte, los elevados inventarios tras el nerviosismo por la escasez en 2021 están reforzando esta debilidad de demanda. Para afrontar esta nueva situación, Taiwan Semiconductor ha puesto en marcha nuevas y estrictas medidas de control de costes y ha aplazado ciertas inversiones. El gasto de capital de la empresa para 2022 fue de 2.700M USD, inferior a los 3.000M previstos inicialmente.

PREVISIONES

La compañía estima ahora un desplome en ventas consolidadas para el primer trimestre de 2023 del 14%, con caída de ingresos del 5%, debido a los ajustes de inventario en la industria mundial de chips. Así, se espera que las ventas consolidadas del proveedor taiwanés de chips para el primer trimestre de 2023 oscilen entre 16.700 y 17.500 millones de dólares.

VALORACIÓN FUNDAMENTAL

Los principales clientes de TSMC son Apple, Qualcomm Inc, Intel y la alemana Infineon. Uno de sus clientes más fieles, Apple, ya ha confirmado que usará la tecnología de chip 3nm de Taiwan Semiconductor en sus iPhones y Mac. Intel también había manifestado su intención de proveerse de chips con tecnología 3 nm de TSMC, pero por el momento sus pedidos se retrasan hasta al menos 2024. Por el lado de clientes de la industrial de autos, muy afectada por la escasez mundial de chips, podría recuperar la demanda y hacer de catalizador para el sector de chips.

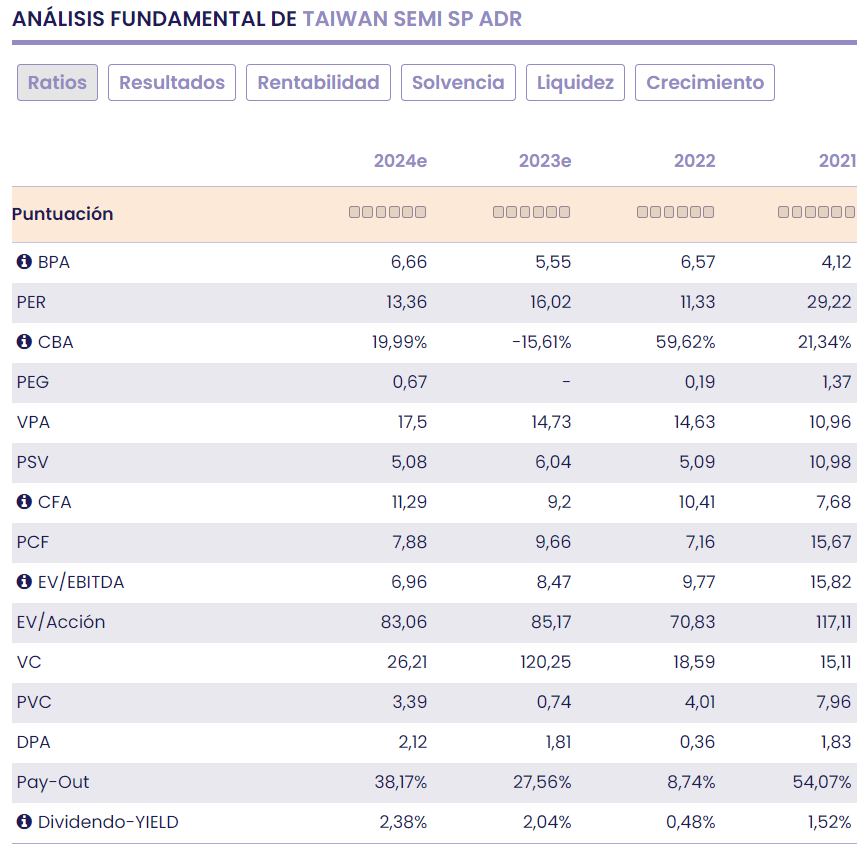

En una valoración por múltiplos y ratios bursátiles y bajo estimación de resultados para 2023, con BPA en 5,55USD/acción, los títulos de Taiwan Semiconductor cotizan comparativamente baratos. El mercado descuenta un PER de 16v para la tecnológica, frente a un múltiplo sobre beneficios medio de 52,5v para sus principales competidores; descuento por ratio sobre ventas, con PSV de 6v frente a una media para sus iguales de 7,34v. Barata también comparativamente por Cash Flow, con PCF en 9,6v para TSMC vs 22v de media de competidores y potencial también por EV/EBITDA. La rentabilidad sobre dividendo-Yield no es excesiva pero sí más generoso que sus iguales, en el 2%.

En base a una valoración fundamental la recomendación es positiva para los títulos de Taiwan Semiconductor para un horizonte de inversión de largo plazo.

Si quiere aprender a interpretar todos los múltiplos fundamentales, ratios, valoración de cuenta de resultados, balance, rentabilidades, riesgo, y sacar un mayor partido a toda la información publicada y mejorar la gestión de su patrimonio, en Estrategias de Inversión disponemos del curso on.line para aprender a invertir en bolsa y fondos de inversión con dedicación de 15 minutos al día. Cualquier inversor puede formarse con uno de nuestros cursos más globales para invertir. Más información AQUÍ

DISCLAIMER

Los datos, opiniones, estimaciones, previsiones y recomendaciones contenidos en este informe han sido elaborados por Estrategias de inversión y sus colaboradores con el objetivo de proporcionar a sus usuarios información sobre compañías, sectores y mercados financieros, sin que estas impliquen ni directa ni indirectamente una recomendación personalizada de la compañía o activos analizados a efectos de constituir un asesoramiento personalizado en materia de inversión. El análisis se basa en la elaboración de proyecciones financieras detalladas a partir de información pública y siguiendo la metodología del análisis fundamental tradicional. Dichos parámetros representan la opinión o estimación personal del analista. La persona que reciba este análisis deberá aplicar su propio juicio a la hora de utilizar dichos parámetros, y deberá considerarlos un elemento más en su proceso de decisión en materia de inversión. Esos parámetros no constituyen una recomendación personalizada de inversión.