Yahoo Finanzas

Yahoo Finanzas Las tarjetas de crédito más caras y más baratas de México

En México, existe un refrán: “Nadie está peleado con su dinero”, pero en la práctica resulta que muchos usuarios de tarjetas de crédito, no evalúan correctamente cuál es la opción que más le conviene a su bolsillo.

De acuerdo al Buró de Entidades Financieras del Gobierno Federal de México, existen 159 productos financieros registrados como tarjetas de crédito, tanto bancarias como departamentales, que ofrecen diferentes condiciones en cuanto a comisiones, tasas de interés, programas de lealtad, plazos y montos de crédito, entre otras.

Un indicador que conjunta todas estas condiciones se denomina como Costo Anual Total (CAT) que permite comparar un crédito con otro, y determina si es más caro o más barato financiarse por esta vía.

Con base en la información emitida por el Banco de México (Banxico) de esas 159 opciones, el CAT promedio se ubica en el 79.7%, en un rango que representa casi el cuádruple del CAT promedio que se oferta en tarjetas de crédito de Estados Unidos.

Joel Cortés, Director General y Fundador de la consultora Kardmatch, señala a Yahoo Finanzas que comparativamente el CAT de las tarjetas de crédito que se ofertan en México supera en tres o hasta en cuatro veces el que se ofrece en Estados Unidos, ya que el CAT promedio en el país vecino se ubica en 14%, y en algunos casos el rango máximo no supera el 20%.

En México, solo existen 11 productos financieros que no llegan a superan el CAT del 21%, siendo estas las 5 tarjetas crédito con el CAT más bajo:

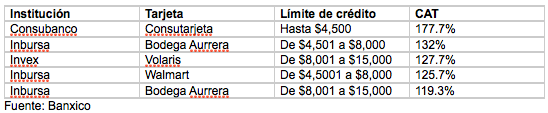

De los 148 tipos de tarjetas de crédito restantes, los CAT se disparan más allá del 30% y hasta niveles máximos de 177.7%, siendo estas las 5 tarjetas de crédito con el CAT más alto:

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) explica que existen CATs tan altos porque este tipo de créditos al consumo, al no tener garantía, la institución financiera cubre el riesgo con tasas de interés altas.

En cambio, para acceder a tarjetas con tasas bajas, las instituciones establecen requisitos de contratación específicos, indica a Yahoo Finanzas.

Ejemplos prácticos de requisitos

Condusef ejemplifica que la tarjeta Más de Banregio (con un CAT del 19.8%) tiene dos requisitos que son clave: el primero, que la persona que va adquirir la tarjeta debe contar con una tarjeta de crédito bancaria activa con al menos 12 meses con buen uso; y segundo, solicita un ingreso comprobable de 15 mil pesos.

En cambio, la tarjeta de crédito Consutarjeta Inicial de Consubanco (con el CAT del 177.7%) no solicita contar con una tarjeta de crédito y tampoco una cantidad determinada de ingreso comprobable para otorgarla. Las dos tarjetas citadas son de tipo clásica.

“Así podemos decir que Banregio busca que el tarjetahabiente tenga un buen ingreso y sepa manejar una tarjeta de crédito, con esto hay una probabilidad más alta de que el cliente cumpla con el pago, mientras que Consubanco solo buscan colocar el crédito”, resalta la institución.

Consejos para elegir una tarjeta de crédito

Joel Cortés recomienda que antes de elegir una tarjeta de crédito, la primera pregunta que hay que responder, es para qué la quiero. Si es para evitar pagar en efectivo y al final del mes liquidar el total del monto, el CAT sería irrelevante en este caso. En lo que hay que fijarse es en obtener un buen programa de recompensas o el no pago de anualidad, por ejemplo.

“Hay programas que te dan boletos de avión, dinero en efectivo, te dan elegir; la ventaja es de elegir variedad de artículos que tengan esa opción o flexibilidad; el totalero paga al final del mes, se debe de fijar en recompensas y anualidades”, detalla Cortés.

El CAT toma importancia, añade, cuando la persona compara plazos y difiere en pagos sus compras, y debe fijarse en la tasa de interés que se aplicará al crédito. En México, la tasa de interés promedio se ubica entre 40 a 45%, por lo que no hace sentido que en su sano juicio alguien se financie a esas tasas.

La Condusef recomienda que además de las tasas de interés, es fundamental saber las comisiones, como: cuánto te cuesta reponer la tarjeta por robo o extravío, disponer del crédito en efectivo, gastos de cobranza, entre otras.

Considera que es fundamental leer el contrato antes de firmarlo, para saber los compromisos que se está adquiriendo al contratar la tarjeta de crédito. Los contratos pueden consultarse en el Registro de Contratos de Adhesión (RECA) en la página http://www.gob.mx/condusef y descarga el contrato vigente de la entidad financiera.

Artículos relacionados que te pueden interesar:

Tarjetas de crédito: lo que debes saber para usarlas

Los 10 peores errores que cometemos con nuestras tarjetas de crédito