Yahoo Finanzas

Yahoo Finanzas Moderna y la búsqueda en bolsa de nuevas oportunidades: ahora el cáncer

Las vacunas contra la Covid han hecho de Moderna lo que es hoy en día, una empresa consolidada en el mercado, a pesar de sus recortes en el presente ejercicio tras su vertiginoso ascenso ante las dosis y la tecnología ARNmensajero que han hecho de su vacuna, junto a la de Pfizer y BioNTech, la más efectiva del mercado global.

Pero la Covid ya no es lo que era y su marcha en el mercado tampoco, ya que los ingresos por vacunas si será superlativos en el presente ejercicio, pero seguirán perdiendo fuelle en el próximo. De hecho, se espera que este año puedan llegar a alcanzar, al cierre del ejercicio hasta los 19.000 millones de dólares, algo por encima de los del pasado año. Pero no será así en años posteriores.

En especial porque lo que se buscará son nuevas vacunas que, además de elevar el nivel de inmunización sobre el presente, volcadas en las variantes de Ómicron, logren evitar el contagio, la siguiente fase de lucha contra la Covid-19. Todo eso exige nuevas investigaciones y trabajo, e inversión y tiempo por parte de la compañía de Massachusetts. Y buscar nuevos nichos de mercado.

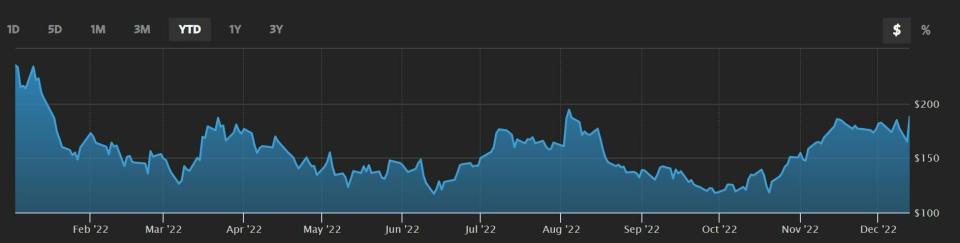

En su gráfica de cotización vemos que el valor cede un 4,9% en la última semana, con caídas del 11% en el mes, pero revalorización del 25,77% en el trimestre. Ya, en lo que va de año, las caídas para las acciones de Moderna son del 35%. No olvidemos además que, en un periodo de tres años, sus acciones se han revalorizado hasta un 852%, nada menos.

Sus estimaciones de ingresos por las vacunas seguirán siendo elevados, pero los analistas del mercado consideran que las proyecciones realizadas por las empresas se sobreestiman. Según the Motley Fool, esperan un tamaño de mercado pospandemia de entre 8.000 y 32.000 millones para esas vacunas, que serán más caras- de ahí su recuperación en bolsa trimestral-cuando empiecen a trascender el ámbito público en el que se han movido hasta ahora, con las compras masivas por parte de los países occidentales.

Todo ello estableciendo un supuesto de que el Covid, se convierta en epidemia, con prevención de dosis anuales, como ocurre en todo el mundo con el caso de la gripe. Y sus cálculos se rebajan al establecer unos 600 millones de dosis anuales en todo el mundo. Y así oscilarían los ingresos entre 12.000 y 24.000, menos de lo esperado por Moderna.

En cuanto a las recomendaciones sobre el valor desde TipRanks de los 14 analistas que siguen el valor en el mercado, 8 optan por comprar y 6 más por mantener sus acciones en cartera, con precio objetivo medio de 200,38 dólares por título, lo que le otorga un recorrido potencial alcista al valor del 21,35%.

Además de este “colchón”, la mirada se dirige ahora mismo hacia el cáncer. De hecho, confirma que está en proceso de desarrollo de una innovadora vacuna, que incluso llegará mejor a regiones como África o Latinoamérica donde llegaron con mucha demora las vacunas contra el coronavirus. En especial por sus nuevas fábricas en Australia, Canadá Reino Unido y Kenia. En este caso no se trata de una vacuna preventiva, como las que conocemos, basada en el ARNmensajero, sino que será de carácter terapéutico, basada en un tumor concreto, para un paciente determinado, con la información genética que aporta su tecnología.

Y puede ser una deriva de futuro mirando a 2023, porque desde BlackRock, la mayor gestora de acciones del mundo, por delante de Vanguard o Fidelity, apuestan de cara a futuro por el sector del cuidado de la salud, en este entorno de recesión en el que nos movemos y anuncia que es la posición sobreponderada más grande en sus inversiones en este momento. Tes son las razones que argumenta para fijarse en las ciencias de la salud: mejores perspectivas a largo plazo, buen comportamiento ante la potencial recesión y mejores valoraciones.