Yahoo Finanzas

Yahoo Finanzas ¿Por qué la bolsa se ha puesto tan cara?

Las altas valoraciones parecen justificadas, pero ten cuidado con los ‘comodines’

En el cierre de los mercados el viernes, el S&P 500 (^GSPC) subió un 41 % de su mínimo del 23 de marzo.

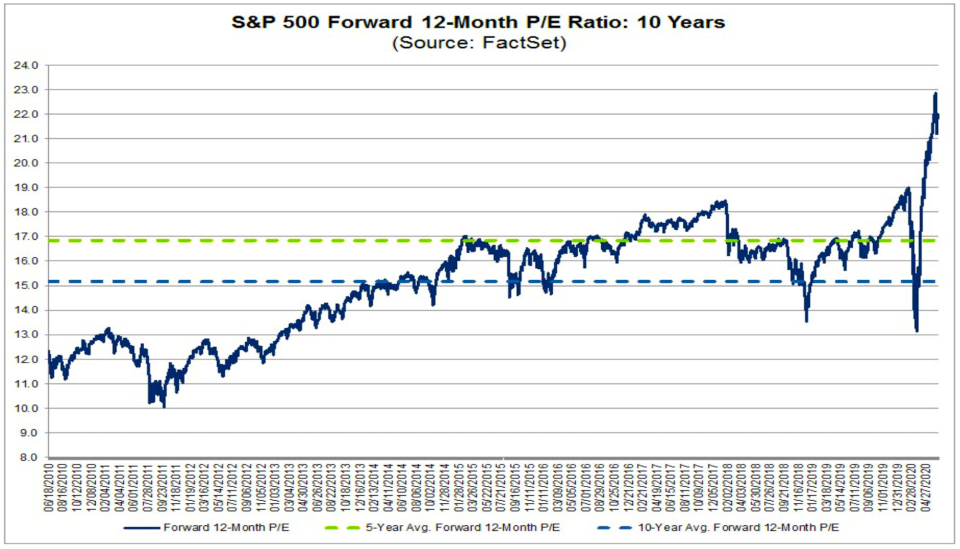

Según FactSet, el repunte del precio de las acciones junto a la reducción de las proyecciones de ganancias han subido el ratio precio-beneficio del S&P’s a 12 meses a 21,9 puntos. Esta medida de valoración ampliamente seguida en este momento está muy por encima de su promedio a cinco años de 16,9, y de su promedio a 10 años de 15,2.

Aunque esto puede asustar, los principales estrategas de Wall Street tienen muchas explicaciones para lo que está ocurriendo. Aunque también advierten de que los riesgos a los que se enfrentan los inversores de renta variable parecen tomar una tendencia a la baja.

Esto es lo que dicen los profesionales:

Los datos económicos recientes han sido sorprendentemente buenos: los índices clave en venta minorista y las nóminas crecieron mucho más de lo que podría haber esperado cualquier economista el mes pasado. Eso sugiere que la economía, al menos en el corto plazo, está en mejor forma de lo que pensábamos con anterioridad. “La reapertura de las economías y, con ella, los medidores de la actividad económica han pasado de su ritmo más rápido de caída a su ritmo más alto de recuperación”, escribió el viernes Steve Wieting de Citi Private Bank.

Con respecto a las ventas minoristas, Jonathan Golub de Credit Suisse señaló: “En los últimos tres meses, hemos aprendido que es difícil gastar mucho dinero cuando no puedes salir de casa. Eso se reflejó en la disminución anual de 9000 dólares en gastos personales. El resultado es un aumento de los ahorros personales de 4200 dólares a 18 600 dólares. Aunque un porcentaje de ese dinero se quedará en el banco, los consumidores que salen de la cuarentena parecen listos para reabrir también sus bolsillos”.

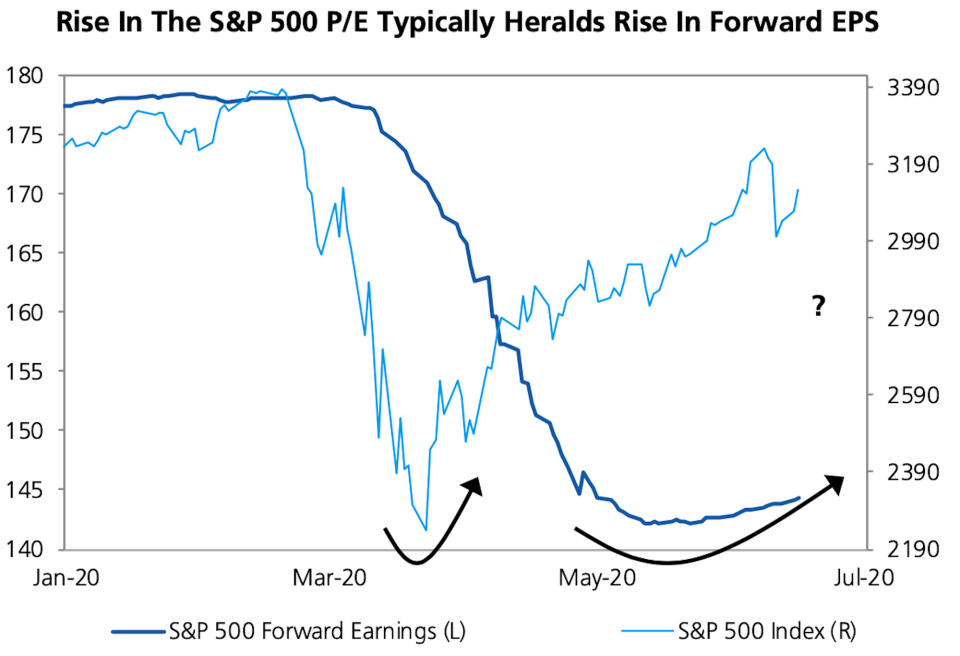

Los precios llevan a beneficios: durante la primera fase de la venta masiva en el mercado, advertimos a los lectores de Morning Brief que las revisiones de beneficios (B) frenan los precios (P) de las acciones. Entonces, si bien los ratios P/B parecerían estar cayendo en este momento, eso es porque los beneficios aún no se habían revisado a la baja, ya que los analistas todavía no se habían adaptado a una situación de recesión económica.

Pero puede que ahora esté ocurriendo lo contrario. Los estrategas de Wall Street ahora están modelando estimaciones revisadas a partir de sus colegas en el departamento de investigación económica. Así que, un aumento de los precios significará un aumento de los beneficios en un corto período de tiempo.

“Este tipo de comportamiento relativo entre los P/B y BPA (beneficios por acción) también es típico del final de un ciclo”, escribió François Trahan de UBS el jueves. “El ratio P/B tiende a recuperarse antes, y poco después los beneficios siguen su ejemplo, lo que generalmente es una señal de que esa recuperación es realmente sostenible y de que las acciones tienen un futuro más brillante por delante”.

La historia nos dice que aumentarán los beneficios: tal y como escribió mi colega Myles Udland el jueves, las ganancias empresariales casi siempre han experimentado recuperaciones en forma de V. Lee más aquí.

Las tasas de interés son bajas: tal y como escribimos varias veces antes, las bajas tasas de interés parecen justificar valoraciones más altas de las acciones en el mercado.

“Los coeficientes de multiplicación de las acciones han aumentado mucho el último año de 16,6x al 21,7x de hoy”, escribió Golub de Credit Suisse el viernes. “Al mismo tiempo, los rendimientos de los bonos del Tesoro a 10 años y de los bonos empresariales con grado de inversión se han desplomado del 2,1 % al 0,7 % y del 4,5 % al 3,6 %, respectivamente. No sorprende que los inversores digan que las elevadas valoraciones actuales se justifican por el colapso de las tasas de interés”.

Inclinación por las grandes tecnológicas: el impulso de índices del mercado como el S&P 500 ha sido liderado por los aumentos repentinos de acciones tecnológicas como Apple (AAPL), Amazon (AMZN), Netflix (NFLX) y Microsoft (MSFT), que hasta la fecha han subido del 20 % al 40 %. El Nasdaq de tecnología (^IXIC) ha subido un 10 % este año, mientras que el S&P y el Dow Jones caen.

“La resiliencia del sector tecnológico se puede ver en el rendimiento superior relativo que ha tenido el Nasdaq Composite Index (que engloba como un 40 % de las acciones relacionadas tecnológicas o relacionadas) hasta la fecha”, escribió John Stoltzfus de Oppenheimer el viernes. Las acciones de empresas tecnológicas tienen mejores perspectivas de crecimiento de ganancias, por lo que a su vez tienen un ratio P/B más alto.

Cuidado con los comodines: de todas formas, el mercado parece estar valorando algunas buenas noticias recientes y la perspectiva de una recuperación real más adelante. Esto, a su vez, supone un riesgo, ya que sigue habiendo muchas preguntas importantes sin responder.

En un artículo publicado el viernes dirigido a sus clientes, John Normand de JPMorgan identificó seis “comodines” que podría gustar a “posibles spoilers”: un considerable segunda ola de casos de COVID-19; el fin de las medidas temporales de estímulo fiscal; el fin de las medidas de estímulo económico; sanciones de Estados Unidos a China “antes de noviembre para impulsar su índice de popularidad o después de noviembre tras la reelección de Trump”; un resultado en las elecciones estadounidenses que impulse aumentos en los impuestos a las empresas; y un Brexit duro.

Si bien es ciertamente posible argumentar que la bolsa no está sobrevaluada, los riesgos a la baja son considerables.

“Este posible problema de las valoraciones da mayor relevancia al papel de los comodines”, escribió Normand. “Quizás debido a que el empuje del mercado ha sido tan fuerte en los últimos meses, las fuentes de riesgo a la baja en el segundo semestre parecen más abundantes las fuentes al alza”.

El multimillonario inversor Howard Marks coincide.

“Me parece que la posibilidad de mayores ganancias si las cosas salen mejor de lo esperado o las valoraciones siguen expandiéndose no compensa completamente el riesgo de acontecimientos decepcionantes o contratos múltiples”, escribió Marks el jueves en un memorando .

“En otras palabras, las perspectivas fundamentales pueden tener un balance positivo, pero con los precios de las acciones que hay ahora, los inversores no tienen de su lado la probabilística”.