Yahoo Finanzas

Yahoo Finanzas ¿Qué está ocurriendo con el peso y el dólar en Argentina?

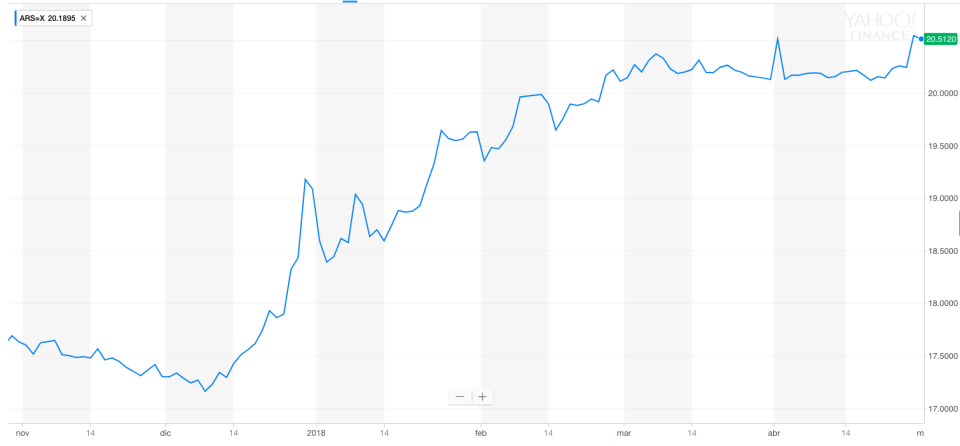

Argentina está viviendo una de las mayores turbulencias financieras de los últimos tiempos. Desde diciembre, el valor del dólar pasó desde los 17 pesos argentinos hasta los 21, se relajaron las metas de inflación del 12% al 15% -con analistas esperando valores cercanos al 21% para 2018-, el Banco Central (BCRA) tuvo intervenciones por US$ 4.000 millones en el mercado de cambios en tan solo una semana para calmar el exceso de demanda de dólares, y también subió la tasa de política monetaria 3 puntos porcentuales hasta llevarla arriba del 30% anual.

¿Por qué ocurre esto y qué se puede esperar de la evolución de las variables macroeconómicas en Argentina?

Sigue aquí la evolución del peso argentino contra el dólar

La tormenta perfecta

Al comenzar su mandato a finales de 2015, el gobierno argentino planteó un plan anti-inflacionario, la liberación inicial del tipo de cambio, el ajuste de tarifas públicas (semi-congeladas durante los últimos 10 años) y con un plan de reducción del déficit fiscal.

Este plan gradualista de ajuste de cuentas públicas implicó una necesidad constante de financiamiento internacional, dado que el ingreso de divisas por exportaciones no mostró el resultado esperado y que la lluvia de inversiones productivas no llegó en la magnitud que creían.

Para facilitar el ingreso de capitales el Gobierno nacional hizo ajustes regulatorios que permitieran llegar la mayor cantidad de divisas posible. Esto incluyó la eliminación de encajes o tiempos mínimos de permanencia para las inversiones de cartera que llegaban al país para aprovechar las altas tasas nominales de las Letras del Banco Central (LEBAC).

La realidad no estuvo a la altura de las expectativas. La inflación no bajó tan rápido como el gobierno esperaba. La meta del 12% de inflación para 2018 se tornó impracticable. El 28 de diciembre de 2017 se anunció una relajación de la meta, con el objetivo de llegar al 15% de inflación para finales de 2018. Asimismo, se bajó la tasa de interés para fomentar la actividad económica. Esto generó un primer corrimiento del tipo de cambio desde 17 hasta 20 pesos por dólar en pocos días.

“El dólar subió de manera buscada, la tasa de interés bajó de manera buscada, pero todo eso sumó una presión sobre la inflación que el gobierno no estimó”, señaló Cecilia Boufflet, periodista especializada en economía.

El ajuste del tipo de cambio generó una remarcación de precios que implicó no sólo un piso a la inflación -cerca del 24% interanual- sino que la inflación núcleo empezó a crecer al compararla con 2017, a lo que hay que sumar el aumento de tarifas de servicios públicos – colectivos, trenes, agua, energía eléctrica, gas-, en todos los casos con variaciones muy por encima de la inflación.

Si sumamos que esta semana se empezó a retener el nuevo Impuesto a la renta financiera a no residentes, y que Estados Unidos aumentó la tasa de interés de referencia, nos encontramos en un contexto de fragilidad monetaria y condiciones externas muy desfavorables.

La política monetaria en el ojo del huracán

“Esta semana se vio un Banco Central que respondió tarde pero correctamente a un mercado que le forzó la mano.” dice Martín Kalos, director de la consultora EPyCA. “La suba de tasas de interés para frenar el drenaje masivo de reservas implica reconocer el error de haberlas bajado en los últimos meses”, agrega.

Federico Gonzalez Rouco, economista de Jefatura de Gabinete, cree que la suba del tipo de cambio tiene razones fundamentales que las justifican. “El tipo de cambio hoy no es fácil de predecir. A pesar de ello, durante los últimos meses subió menos que el resto de los precios”, señala.

Respecto a la variación del dólar durante la última semana de abril, Rouco comenta que “hubo dos cambios muy fuertes que explican el salto: un shock transitorio, producido del desarme de posiciones en LEBAC que generó el impuesto a la renta financiera a extranjeros e incentivó el cambio hacia una posición dolarizada y, por otro lado, un shock que aún no sabemos cuán duradero es, que fue el aumento de la tasa de interés estadounidense que alcanzó el nivel más alto en cuatro años”.

En linea con Rouco, Leandro Mora Alfonsin, economista de la UBA y docente en UBA y UCES, plantea también la dicotomía entre los shocks transitorios y duraderos. “Vender reservas para sostener el tipo de cambio no es sostenible en el tiempo si es que los nubarrones internacionales demuestran no ser algo pasajero”.

Qué esperar para 2018

Respecto a la evolución en lo que resta para 2018, los analistas parecen tener una visión en común: un dólar que siga a la inflación.

“El tipo de cambio no puede corregir al alza mucho más. El gobierno va a tratar de mantenerlo en línea con la inflación”, afirma Kalos. “Si no endurece la política monetaria, el Gobierno va a encontrar problemas para acercarse a la meta del 20% y va a haber caída de reservas. Si el Banco Central no interviene, van a subir la inflación y continuar la caída de reservas. Y esto va a seguir alimentando a que en algún momento se devalúe”.

Mora Alfonsin ve que “es difícil que un proceso de desinflación no tenga algo de apreciación cambiaria, dado que incrementos en el tipo de cambio tienen efectos inflacionarios”.

En cambio, Boufflet indica que “un dólar más alto va a complicar la inflación de mayo y aún más la de todo el 2018 que está cada vez más cerca de repetir el número del 2017. No lograr salir de una inflación debajo de 20% será un fracaso político para la gestión Macri”.

Artículos relacionados que te pueden interesar:

Bajar la inflación o crecer, el dilema económico de Argentina

El futuro económico que imagina Macri

Comparativa de precios entre México y Argentina: ¿dónde es más cara la vida?