Yahoo Finanzas

Yahoo Finanzas ¿Se puede salir del cepo? La respuesta de los economistas a la pregunta que se hacen quienes compran dólares

Las negociaciones con el Fondo Monetario Internacional (FMI) ponen sobre la mesa un tema que al Gobierno le incomoda: la salida gradual del cepo cambiario. Algo que, para los economistas, no se puede hacer sin antes recuperar la confianza perdida. Caso contrario, se corre el peligro de que el tipo de cambio se dispare y traiga consigno nuevos problemas políticos y sociales.

“Una estrategia central del Gobierno en tiempo de elecciones ha sido utilizar el tipo de cambio como ancla antiinflacionaria y medio de contención de los aumentos de precios en los alimentos. Claramente, esta política resulta incompatible para cumplir con los objetivos clásicos de los acuerdos con el FMI: reducir el cepo cambiario y la brecha entre el dólar oficial y los paralelos, hoy entre el 70 y 90%, según el mercado que se mire”, observó la consultora Analytica.

No obstante, los economistas consideran que es una exigencia que difícilmente suceda. Sin ir más lejos, recientemente el Banco Central (BCRA) estableció nuevas restricciones sobre el mercado cambiario y limitó el pago anticipado de importaciones durante un mes. A esto se le suman otros dos “cepos del cepo” que puso en funcionamiento desde julio pasado.

En el plano de las ideas, el FMI publicó a comienzos de este año un documento en el cual se mostró crítico de tener múltiples tipos de cambio. No obstante, para Guido Lorenzo, director de LCG, la Argentina podría “defenderse” con que el tipo de cambio está a un nivel adecuado. “La cuenta corriente (el flujo de ingresos y egresos de divisas por comercio más remuneración de factores) es positiva. ¿Puede que lo sea artificialmente? Y, sí, porque están trabando algunas importaciones. Pero se podría llegar a defender”, indicó.

En el tire y afloje con el organismo multilateral, lo que es seguro es que el Gobierno tendrá que reducir la brecha. Ya sea con un movimiento abrupto o gradual, el tipo de cambio oficial deberá empezar a ganarle sistemáticamente a la inflación. “No se puede seguir atrasando. Lo que es probable que pida el FMI es tener al oficial un poco más arriba y que el techo baje un poco”, agregó Lorenzo.

El Gobierno anunció un plan de exportaciones destinado a financiar el desarrollo productivo

Si se observa bajo la lupa al tipo de cambio mayorista, en los últimos meses el Central validó un ritmo de ajuste mensual del 1%. En comparación, solo en septiembre se registró una suba generalizada de los precios del 3,5%. “Continuar por este camino es inviable, es probable que después de las elecciones el tipo de cambio se empiece a mover a una velocidad más cercana a la inflación, incluso es factible pensar que por encima de ella. De todas formas, no se estarían solucionando los problemas, es probable que la tensión se mantenga”, coincidió Federico Moll, director de la consultora Ecolatina.

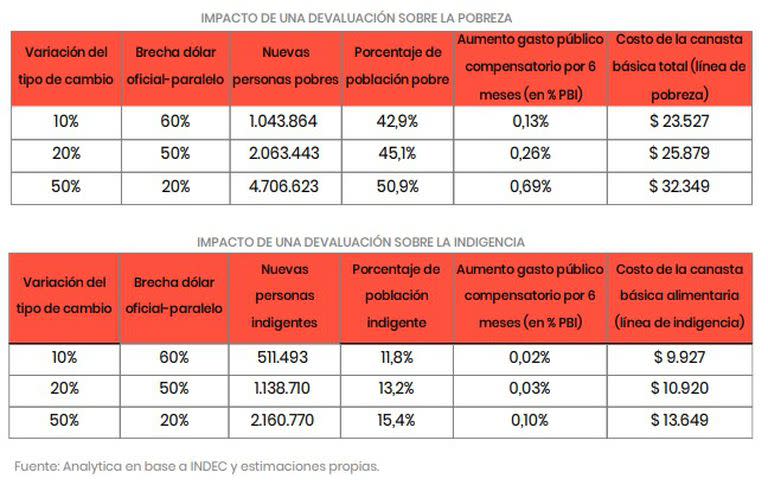

Las consecuencias de la corrección cambiaria y su efecto sobre la pobreza

Desde Analytica señalaron que cualquier corrección eventual del tipo de cambio implicará nuevas subas en los precios de los alimentos y los bienes esenciales. Se tratan de dos factores claves para las líneas de indigencia y pobreza. “¿Significa entonces que el nuevo acuerdo con el Fondo provocará un nuevo deterioro en las condiciones sociales?”, se preguntó. Con un 40,2% de la población sin la posibilidad de acceder a la canasta básica total (CBT), “no hay margen para el error en la política económica”.

En ese sentido, desde la consultora consideraron que la política económica debe pensarse de manera integral, por lo cual sería esperable que la respuesta a un salto del tipo de cambio se acompañe con una política fiscal expansiva que compense a los sectores más perjudicados. Un ejemplo podría ser que, para evitar un nuevo escalón en la pobreza, el Ejecutivo subsidie a todos aquellos que hoy no son pobres, pero corren el riesgo de serlo.

Congelamiento de precios: el lunes las empresas presentarán una nueva lista de productos

“El problema es que una política así atenta contra la reducción del déficit fiscal que exige el FMI y dificulta aún más el financiamiento en pesos. Este aumento del gasto encontraría severas restricciones para monetizarse y a su vez el financiamiento en el mercado de pesos no sería muy receptivo luego de una devaluación”, admitió.

De acuerdo con el estudio de Analytica, un aumento del tipo de cambio del 20% supondría un traslado a los precios de los alimentos al 10%, en un período de entre 3 y 9 meses. En tal escenario, la canasta básica total saltaría de los $22.123 actuales a $25.879 mensuales, lo que generaría 2,1 millones de nuevos pobres y afectaría al 45,1% de la población (4,5 puntos más que la última medición).

“De la simulación también surge una conclusión muy contundente: no es posible salir del cepo de manera instantánea. Un salto del 50% del tipo de cambio, que llevaría la brecha a la zona del 20%, supondría niveles de pobreza propios de la crisis del 2001-02, en torno al 50%. En este sentido, aunque involucre devaluaciones de “shock”, la salida de las restricciones cambiarias tendrá que ser gradual”, concluyó.

¿Hasta cuándo podría haber cepo?

Los economistas coinciden en que esta vez el cepo al dólar llegó para quedarse, por lo menos por un buen rato. Una salida requiere de reservas y confianza en la moneda propia. “Como están las cosas hoy, girar hacia un tipo de cambio unificado puede ser muy doloroso, el techo se te puede ir para cualquier lado”, consideró Lorenzo.

Según Moll, si mañana el Gobierno tomara la decisión de desarmar el cepo cambiario traería un “problema muy grande”. Si bien el tipo de cambio real “probablemente” no se encuentre en los $100 actuales, un dólar a $180 sería “una tragedia”. Para eso es necesario encontrar un valor intermedio, lo más bajo y sostenible posible, que solo se logra si se manejan las expectativas. “Como no hay confianza, con este Gobierno, el tipo de cambio se acercaría más a los $180, lo que resultaría inaceptable en términos sociales y políticos”, añadió.

“Tenemos una experiencia muy vasta en términos de este tipo de restricciones en el mercado cambiario. Lo normal no es vivir con cepo, pero casi. Y de todas las imposiciones de cepo que tuvimos, los lavamientos siempre los hizo otro Gobierno, el que puso un cepo nunca lo levantó. Está bien que acá sale el abogado del diablo y dice que el cepo lo puso Mauricio Macri, pero es más hijo del kirchnerismo que otra cosa. No me imagino que el cepo pueda ser desarmado por esta administración porque necesitas un nivel de credibilidad, de manejo de expectativas muy alto, que este Gobierno difícilmente logre instrumentar”, cerró.