Yahoo Finanzas

Yahoo Finanzas Suba de tasas y restricciones: cae la cantidad de argentinos que usa la tarjeta de crédito

En el último mes, menos argentinos utilizaron la tarjeta de crédito para pagar consumos tanto en pesos como en dólares. Entre los aumentos en los costos de financiamientos y mayores restricciones (en el caso de los gastos realizados en moneda dura), desde el sistema bancario se observó una caída real de las transacciones.

En julio, las operaciones con tarjeta de crédito registraron un salgo de $1.650.615 millones, de acuerdo con un informe de Firs Capital Group. Si bien fueron unos $40.108 millones por encima de junio (un 2,5% con respecto al cierre del mes anterior), en términos reales se encuentra muy por debajo de la inflación. Para el mismo mes se espera que los precios aumenten entre 7,5% y 7,7% según las consultoras privadas, por lo que el monto de financiamiento habría caído cinco puntos reales.

En términos interanuales llegó a un 66,8%, también por debajo de la inflación en el mismo período. “Finalizado la época de promociones efectuado por el comercio electrónico y ante la suba de las tasas de interés dispuestas por la Autoridad Monetaria, se aprecia una caída de las ofertas de venta en cuotas sin interés, por tal motivo vemos una caída en términos reales de los saldos acumulados de este rubro”, consideró Guillermo Barbero, socio de First Capital Group.

Dólares: pese al relanzamiento del Gobierno, continúa la pérdida de reservas

En cambio, los gastos en dólares con tarjeta de crédito registraron en julio una disminución del 3,3% con respecto al mes anterior. “Las restricciones a las compras en cuotas con tarjeta en dólares está limitando el crecimiento de la cartera”, agregó Barbero. En este caso influyó el aumento de impuestos al dólar tarjeta -el 35% a cuenta de Ganancias subió a 45%- y el fin de las cuotas para pagar viajes al exterior, servicios puerta a puerta y compras en el freeshop.

Estas últimas medidas las tomó el Gobierno para frenar la salida de dólares del país, en tiempos donde el Banco Central (BCRA) no deja de perder reservas. En los últimos meses, se volvió habitué que los argentinos utilicen la tarjeta para pagar viajes fuera del país, sobre todo teniendo en cuenta que el dólar “turista” opera en los $243,68, frente a un blue en $290. Son $46 de diferencia. Eso podría explicar por qué en la comparación interanual, los gastos con tarjeta se dispararon 264,8% y, por ende, el Ejecutivo decidió desalentar las operaciones.

Suba de tasas

Cabe recordar que hace dos semanas el Banco Central anunció una nueva suba de las tasas de interés. A partir de agosto empezó a correr una tasa nominal anual (TNA) del 62%, que aplica al financiar gastos con tarjeta por hasta $200.000 o US$200. Si a ese número se le suman los gastos bancarios e impuestos, el costo financiero total (CFT) es del 107% en el Banco Nación, aunque en otras entidades la cifra puede ser incluso mayor.

En cambio, para aquellos gastos que superen los $200.000 o US$200, la tasa nominal anual para financiar los consumos aumentó a un 73% promedio. Siguiendo con el ejemplo del Banco Nación, la tasa efectiva anual (TEA) es del 103,18% y el costo financiero total asciende hasta un 134,6%. En otras palabras, si se paga el mínimo de la tarjeta se tiene que abonar más del doble del consumo original.

Cómo quedan las lealtades a Massa y Cristina Kirchner en el manejo de la energía

“La Argentina es el país de la región que posee menor volumen de préstamos y depósitos bancarios en relación a su Producto Bruto Interno (PBI). La relación préstamos sobre PBI se conoce como ‘grado de bancarización’. Es decir, Argentina es el país con menor bancarización de la región; los préstamos bancarios representan el 10% del PBI, mientras que el promedio de la región es del 50%”, coincide un informe de la Asociación de Bancos Argentinos.

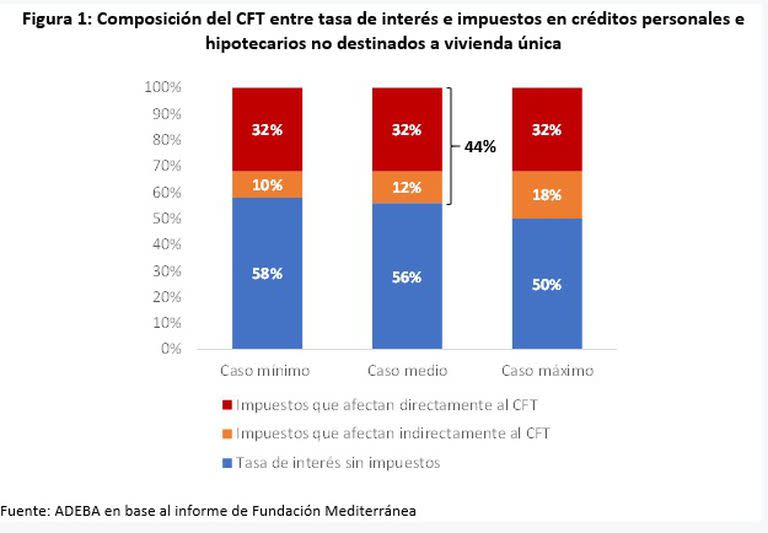

De acuerdo con un informe que publicó la entidad, el bajo nivel de bancarización de los últimos 20 años se explica por dos grandes factores. En primer lugar, por la inestabilidad del valor del peso. En segundo, la alta presión impositiva sobre los usuarios bancarios: el 44% del costo financiero total son impuestos.

“Las empresas y personas que usan el sistema financiero, están sujetos una excesiva carga impositiva -nacional, provincial y municipal- que no tiene parangón con ningún otro país de la región ni, seguramente, del mundo”, remarcaron.

Entre los impuestos que influyen en el financiamiento se encuentran el tributo sobre créditos y débitos bancarios (ICD), retenciones del IVA, retenciones a cuenta de Ganancias, ingresos brutos por las operaciones de créditos, ingresos brutos por servicios prestados, ingresos brutos sobre las operaciones de liquidez con BCRA, tasa municipal por sucursales y tasa municipal por cajeros automáticos.

Cómo es el plan de Massa para formar a 70.000 programadores en un año

“Todas estas cargas e impuestos terminan encareciendo las operaciones de créditos y de pagos que realizan los usuarios bancarios. Los usuarios del sistema financiero han pagado, solo en concepto de ICD en 2021 $750.000 millones de pesos, eso equivale más que a la suma de lo recaudado por derechos de importación, tasa estadísticas e impuestos a los combustibles. Los $535.000 millones pagados solo en el primer semestre de 2022 y solamente por ICD, equivale a más de 75.000 camionetas pick-up 0 km. Esto da un orden de magnitud de la carga que debieron soportar los usuarios financieros por hacer pagos y transferencias en el sistema financiero y prestadores de servicios de pagos”, compararon.