Yahoo Finanzas

Yahoo Finanzas Subida del dólar y tasas en EEUU: la peligrosa tormenta a la que se enfrentan los países emergentes

Desde hace algunas semanas una veintena de países viene sufriendo cimbronazos económicos. Esto incluyó bruscas adecuaciones de tipo de cambio, aumento en las tasas de interés internas, salida de capitales, arreglos de urgencia con organismos internacionales de crédito y perdida de reservas internacionales.

¿A qué se debe este fenómeno y qué podemos esperar para los países emergentes?

Qué está ocurriendo en el mundo

Luego de varios años de tasas bajas de interés en los Estados Unidos, la Reserva Federal informó que durante este año pensaba aumentar la tasa de interés de referencia en más de una oportunidad, con el objetivo de atraer capitales luego de años de tasas muy bajas, y observando la tendencia a mayor crecimiento de su economía. En los hechos, el rendimiento de los bonos a 10 años de EEUU llegó a su máximo en 7 años, superando el 3% cuando hace dos años ese rendimiento llegó a estar en el 1.35%. Esas tasas bajas de interés fueron las que determinaron en primera instancia un mayor flujo de inversiones hacia países emergentes y una mayor toma de deuda nominada en dólares por estos países.

En este contexto de suba de tasas, Estados Unidos no es el único que desencadenó cambios. En Europa las tasas también se encuentran al alza, pero no tanto por decisiones de los organismos de control sino por problemas de coordinación política interna dentro de la Unión Europea. Los desbalances financieros de Italia sumados a la crisis política hicieron que en el transcurso de un mes casi se duplique el rendimiento de su deuda, pasando de 1.7% a un pico de 3.17% durante el mes de mayo.

La consecuencia directa del aumento de la tasa de interés es el fortalecimiento del dólar y el euro respecto al resto de las monedas del mundo, y particularmente aquellas de países emergentes.

El impacto en América Latina

En Latinoamérica hasta ahora el impacto se dejó ver de diversas maneras, y con distintas perspectivas a futuro.

En términos generales, ante mayor dependencia de un gobierno de los flujos internacionales y cuanto mayor era la tasa de interés que los países prometen, mayor fue el impacto de la salida de capitales durante el mes de mayo. Los inversores comenzaron de manera selectiva a desarmar sus carteras internacionales, empezando por aquellos países con mayor inflación y con peor resultado de cuenta corriente, y que a su vez presenten mayor exposición al haber tomado deuda en moneda extranjera. De América Latina aparece por ahora Argentina como el país más impactado.

En Argentina, a la salida de capitales por los motivos mencionados anteriormente se le sumó la desconfianza de los inversores locales y extranjeros de las capacidades del gobierno de domar los históricos problemas de inflación que Argentina tiene hace más de 12 años. Sólo durante mayo, la depreciación del peso argentino fue mayor al 30%, pasando de 20.50 a 25 pesos argentinos por dólar. A lo que se le sumó a un drenaje de reservas internacionales que bajaron 11.500 millones de dólares desde abril y que derivaron en una búsqueda urgente de un acuerdo con el FMI para inyectar fondos frescos.

El objetivo principal del acuerdo con el FMI es asegurar el pago a los potenciales inversores. El FMI pondrá unos 50.000 millones de dólares en un acuerdo stand-by a cambio de mayor ajuste de las cuentas públicas.

Lo que se espera para los próximos meses en Argentina es un mayor ajuste fiscal, un tipo de cambio que siguiendo a la alta inflación –que se espera supere los 27% durante 2018, de acuerdo al último relevamiento de expectativas de mercado del Banco Central- y un menor crecimiento económico. El dilema a futuro es lograr mantener un perfil de pagos de deuda viable junto un mercado atractivo para inversiones internacionales de largo plazo, dado que hasta ahora logró enamorar únicamente a aquellos inversores ‘golondrina’ que vienen a buscar altas tasas de interés mediante inversiones financieras de corto plazo.

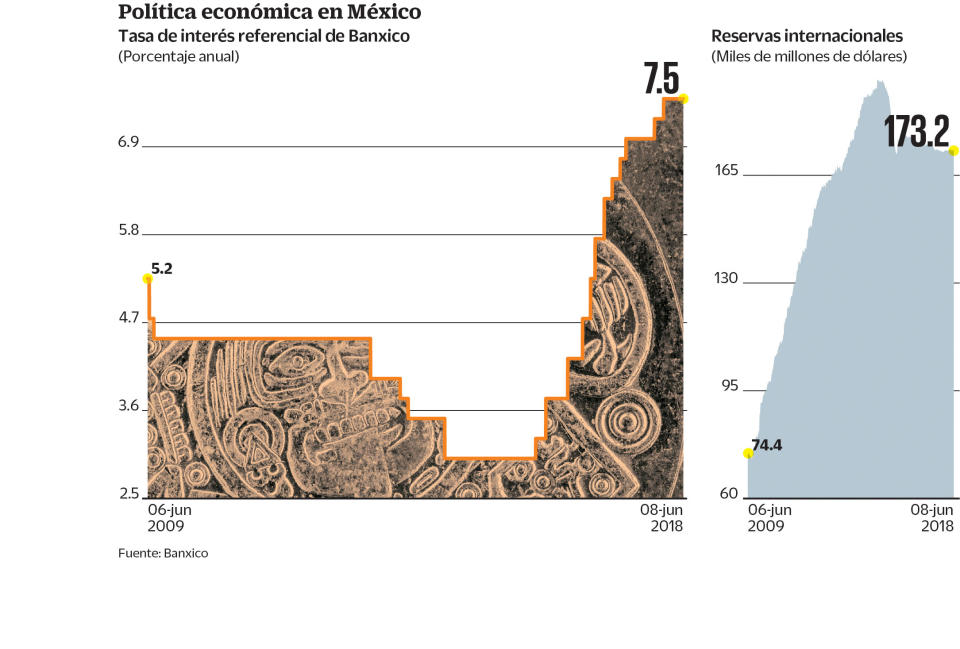

En México, en cambio, la salida de capitales consecuente al aumento de tasas estadounidenses se mezcló con la incertidumbre política que generan las próximas elecciones presidenciales del 1 de julio, en las cuales el candidato Andrés Manuel López Obrador (AMLO) se presenta como el candidato con más chances de ganar, lo cual genera turbulencias en los mercados financieros a nivel tal que se ha inventado el término ‘Pejefobia’ como representación de la fobia que AMLO gane las elecciones.

En lo que respecta al tipo de cambio, en México la relación con el dólar pegó un salto que llevó la cotización de 18 pesos mexicanos por dólar a casi 20.50 en el transcurso de mayo. Por un lado esto tendrá un innegable impacto en los precios locales, pero por otro lado hará la producción en México más económica frente a un Estados Unidos cada vez más fuerte, que presenta las tasas de desempleo más bajas en los últimos 50 años.

En Brasil, por tanto, se vive un clima similar. En adición a los efectos internacionales, en Brasil se sumaron también los problemas de política interna, desencadenado por un candidato con fuerte apoyo del pueblo como Lula da Silva encerrado en la cárcel por corrupción y como favorito para las próximas elecciones. En tanto, el real perdió 17% de valor en el transcurso del último mes.

Qué esperar a futuro

Con las tres principales potencias económicas de la región impactadas por las turbulencias internacionales, a las que se sumaron las turbulencias propias en todos los casos, el futuro económico de la región no resulta tan promisorio como hace unos meses.

En cada caso, el resultado –éxito o fracaso- se verá pronto, ya sea en los comicios como en los efectos de los acuerdos internacionales.

Artículos relacionados que te pueden interesar:

Y el próximo país emergente en caer por culpa del dólar será…

Japón y Argentina, dos extravagancias, dos antagonistas en el mundo económico