Yahoo Finanzas

Yahoo Finanzas La cuarta parte de los estadounidenses está ‘peor’ ahora que antes de la Gran Recesión

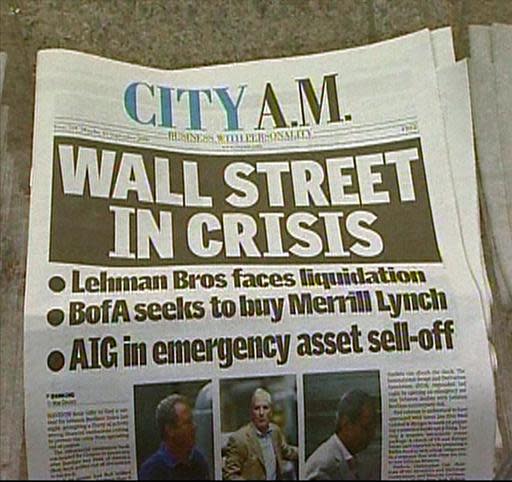

Se acerca el décimo aniversario del fin de la Gran Recesión. Una década después de la gran burbuja inmobiliaria, la economía parece sólida y la tasa de desempleo se encuentra en su mínimo en 49 años. Sin embargo, no todos los estadounidenses se han recuperado.

Según una nueva encuesta realizada por la compañía Bankrate, a unos 3.000 estadounidenses, el 23% de las personas adultas aseguran que ahora están económicamente peor que antes de la crisis, cuando comenzó la recesión en diciembre de 2007. Esto representa un poco menos de 50 millones de estadounidenses. Asimismo, otro 25% afirma que se encuentra “igual”. En total, poco más de la mitad cree que su “economía general” es mejor que antes.

“Los estadounidenses vivieron y siguen viviendo en un estado de negación de la crisis financiera y la Gran Recesión”, dijo Mark Hamrick, analista económico de Bankrate. “Uno de los temas que sale constantemente en los datos es que los estadounidenses siguen dándole vueltas a esa experiencia de diferentes maneras”.

“Si bien algunos han logrado prosperar a lo largo de esta década, todavía hay decenas de millones que luchan por volver al mismo punto donde estaban antes de que la economía empeorara”.

Las mujeres no van a la par

Para complicar aún más las cosas, no todas las ganancias del mercado alcista actual, que se ha mantenido durante más de una década, se han distribuido por igual. Si bien casi un tercio de las mujeres dijeron que ahora su situación económica general es peor, menos de una quinta parte de los hombres afirmaron lo mismo.

“Los distintos indicadores señalan que las mujeres no van a la par del crecimiento de los hombres”, explicó Hamrick. “Desde los salarios y los ahorros para la jubilación hasta el pago de deudas o el valor de sus hogares. Resulta muy triste”.

Esto se debe, al menos en parte, a la falta de aumentos salariales, dijo Hamrick. Las mujeres, junto con las personas que menos ganan y los que solo se graduaron del instituto o ni eso, ahora tienen más probabilidades de cobrar salarios más bajos que antes de la recesión.

Ante la pregunta sobre el salario, menos de la mitad de los encuestados afirmó que sus salarios eran mejor que antes mientras que más de un tercio reveló que habían empeorado. No obstante, si eres un millennial, es decir si tienes entre 29 y 38 años, estás de suerte: solo el 16% de este grupo demográfico que era ya adulto durante la Gran Recesión asegura que ahora su salario es peor, en comparación con el 26% de los baby boomers, quienes tienen entre 55 y 73 años.

“Si analizas a grandes rasgos estos datos, según los cuales menos de la mitad de la población adulta afirma que su salario ha mejorado y la mayoría indica que ha empeorado, tendrás toda la información necesaria y te preguntarás si reamente los estadounidenses han experimentado una mejoría”, dijo Hamrick.

Según el Instituto de Política Económica (EPI, por sus siglas en inglés), los mayores aumentos salariales desde la recesión se registraron en el 1% de la población más rica. Entre 2009 y 2013, los ingresos medios del 1% más rico creció un 17,4% mientras que el 99% más pobre solo registró un crecimiento salarial de un 0,7% durante ese mismo período de tiempo.

“En resumen, a medida que la economía se ha ido recuperando, las ganancias del 1% más rico han superado ampliamente los ingresos del 99% más pobre”, señaló el EPI.

Una cicatriz financiera

El estudio señaló que más de la mitad de los estadounidenses, el 54%, que eran personas adultas cuando comenzó la recesión, sufrieron algún tipo de impacto financiero negativo durante ese periodo.

Más del 70% de quienes habían invertido en el mercado de valores vieron cómo sus inversiones se devaluaban mientras que poco menos de la mitad de los propietarios confirmaron que su hogar perdió valor durante la recesión. Una cuarta parte gastó completamente sus ahorros para emergencias y una quinta parte asumió una deuda “sustancial”. Más del 20% de quienes tenían a su pareja trabajando dijeron que su pareja o ellos mismos perdieron su trabajo.

A pesar de esto, Hamrick no cree que la recesión haya tenido un impacto económico permanente para la mayoría de las personas.

“No hay duda de que fue un revés para muchos estadounidenses”, afirmó. “Puedes recuperarte de la lesión, pero luego queda la cicatriz”.

Y aunque la economía va viento en popa, Hamrick asegura que se puede seguir mejorando para “tomar buenas decisiones financieras” que les ofrezcan más opciones a las personas. De hecho, según los datos, los estadounidenses ya han ajustado sus hábitos financieros.

El estudio señaló que “tras la recesión la reacción más común entre los adultos estadounidenses se centró en pagar la deuda”. Desde mayo, la deuda total de los hogares de Estados Unidos aumentó por décimo noveno trimestre consecutivo a 13,67 billones de dólares, impulsada por el aumento en las hipotecas, los coches y los préstamos estudiantiles, y ahora alcanza los 993 mil millones de dólares más que el máximo de 12,68 billones de dólares del tercer trimestre de 2008, según la Reserva Federal de Nueva York.

Aproximadamente un tercio de todos los adultos estadounidenses intentan reducir su deuda mientras que el 23% ahorra para casos de emergencia. Asimismo, casi el 20% asegura que ahorra para la jubilación. En cambio, otros dijeron que intentaban encontrar mejores empleos, invertir menos en el mercado de valores y acceder a casas e hipotecas más asequibles.

Kristin Myers