Yahoo Finanzas

Yahoo Finanzas "Voy a trabajar hasta los 75": el drama en Estados Unidos por la deuda estudiantil

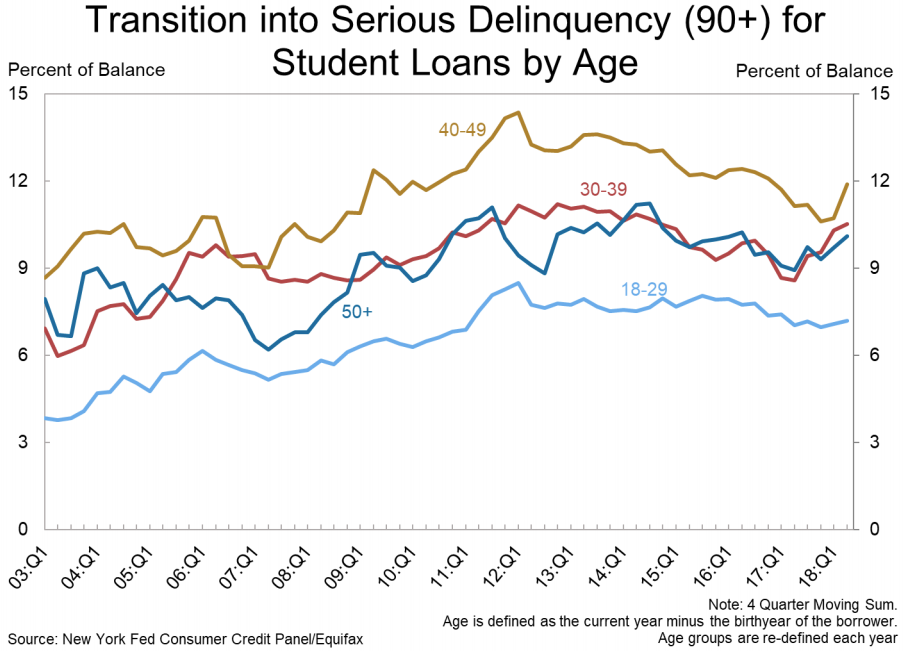

El problema de la deuda estudiantil no es solo de los estudiantes. A lo largo y ancho de Estados Unidos, son muchos los padres que también luchan para hacer frente a los préstamos estudiantiles.

Una encuesta reciente de Freedom Debt Relief reveló que el 37 % de los 1.506 adultos estadounidenses encuestados dijeron haberse sentido abrumados desde el punto de vista económico por los costos de la educación universitaria de sus hijos. Un 20 % dijo que el estrés contribuyó al desarrollo de problemas de salud mental o emocional.

Más del 40 % dijo que los costos en educación tuvieron un impacto en su plan de jubilación, mientras que un 31 % indicó que “habían renunciado a su jubilación en el momento en el que querían hacerlo inicialmente”.

Yahoo Finance habló con un padre cuyo hijo tiene una situación particularmente difícil con su préstamo estudiantil: un trabajador de 60 años de Scranton, Pennsylvania, quien firmó un préstamo para su hijo (este hombre, a quien llamaremos Frank, pidió ser mantenido en el anonimato para proteger a su hijo).

Artículo relacionado:

‘No es agradable para una familia trabajadora de clase media’

La experiencia de Frank con la deuda estudiantil comenzó cuando su hijo ingresó a la universidad. Como “familia trabajadora de clase media” que genera alrededor de 75.000 dólares en ingresos al año, Frank y su hijo comenzaron a pedir préstamos.

Su hijo cayó gravemente enfermo tras asistir a la facultad durante un año y medio y luego lo dejó. Su salud mejoró y decidió reanudar sus estudios en una facultad distinta. El padre y el hijo siguieron pidiendo dinero prestado durante todo ese tiempo.

Los gastos comenzaron a incrementar: la familia tuvo que refinanciar su hipoteca y la deuda de la tarjeta de crédito, así como los seguros de su vivienda y auto para pagarla. Además de eso, no dejaban de llegar facturas médicas. Y se presentaba la posibilidad de que otros de los hijos fueran a la universidad.

“Con algunas de mis facturas, no estaba en condiciones ni siquiera de ayudarme a mí mismo”, dijo Frank.

Finalmente, su hijo dejó la segunda facultad debido a la combinación de su enfermedad y las circunstancias, pero los prestamistas estaban en la puerta: el hijo de Frank debía más de 100.000 dólares en préstamos estudiantiles federales y privados.

“Y aquí estamos, él ya no va a la facultad, Sallie Mae y todos los demás quieren su dinero”, dijo Frank. “Sin tener un grado y sin ir a la facultad a tiempo completo, ya no se puede retrasar más la deuda. No es posible una consolidación, nada”.

El puntaje crediticio de Frank se vio afectado desde que usó su tarjeta de crédito para pagar los gastos de la universidad de su hijo y cada préstamo que tomaba veía incrementadas las tasas de interés ‒del 9 % al 12 %‒ empeorando así la situación aún más. Frank comenzó a sacar dinero de su plan 401k, por lo que sacrificó su propio fondo de pensiones para aliviar la presión de la deuda estudiantil.

Para él, esa carga era tanto financiera como emocional. El hijo está “muy deprimido y nosotros tenemos el corazón roto por él”, dijo. Pero “ahora me imagino que estaré trabajando hasta los 75 años… No es agradable para una familia trabajadora de clase media”.

‘Ve a una facultad que te puedas permitir’

No solo se trata de los padres: los familiares también están siendo arrastrados por la deuda estudiantil, de acuerdo a la fundadora de Tayne Law Group Founder, Leslie H. Tayne.

“También veo a muchas personas que firman préstamos para otros familiares con buenas intenciones creyendo que les ayudan con su educación”, eso dijo Tayne a Yahoo Finance basándose en su experiencia en Nueva York y Florida. “Y eso implica a tíos, primos, amigos, parientes, novios, novias y cosas por el estilo. Y esas personas realmente hacen lo que les dicta el corazón y tratan de ayudar”.

Aunque Tayne tiene simpatía por los familiares en situaciones difíciles como la de Frank, hizo hincapié en el hecho de que a veces los padres tienen que evitar endeudarse para financiar la universidad de sus hijos.

“Los préstamos estudiantiles no son usureros”, dijo. “No vienen después de que te hayan otorgado el préstamo; acudes a ellos porque quieres ir a la universidad y no te lo puedes permitir. Y al tomar la decisión de ir a una facultad que no te puedes permitir, tienes que pedir dinero prestado. Hay muchas opciones para ir a una facultad que no está dentro de tus posibilidades”.

Artículos relacionados: