Yahoo Finanzas

Yahoo Finanzas ¿Las acciones de IA son un ejemplo de las “Nifty Fifty”?

La inteligencia artificial o IA vino a revolucionar nuestra visión del mundo y de cómo hacemos las cosas. Pero también ha traído revuelo ante la fuerte revalorización de las acciones de IA que cotizan en el mercado. Esto ha traído a colación un término de 1970, acciones “Nifty Fifty”. El mismo hace referencia a poderosas corporaciones de primera línea con valoraciones extravagantes. Lo que conllevaba ciertas esperanzas y temores. Los inversores se preguntan si la fiebre por la IA será un ejemplo de ello, según Jon Sindreu en The Wall Street Journal.

En un famoso artículo de 1998, el profesor de la Wharton School Jeremy Siegel argumentó lo siguiente: Una cartera que los contuviera todos tenía un rendimiento total más bajo que las acciones estadounidenses en general, demostró, pero por un margen minúsculo y sólo en relación con el pico del mercado en diciembre de 1972.

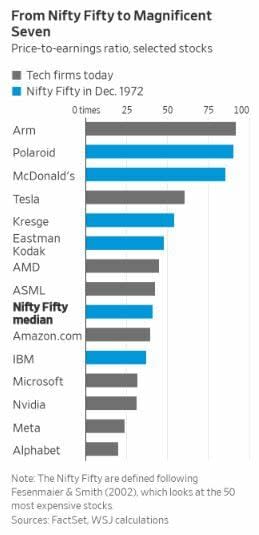

Cuatro años más tarde, Jeff Fesenmaier y Gary Smith de Pomona College cuestionaron esto. Dado que nunca hubo una lista oficial de Nifty Fifty, Siegel incluyó muchas acciones como Philip Morris y General Electric, que tenían relaciones precio-beneficio inferiores a 25. Definidas como las 50 acciones más caras, las Nifty Fifty habrían tenido un rendimiento muy inferior.

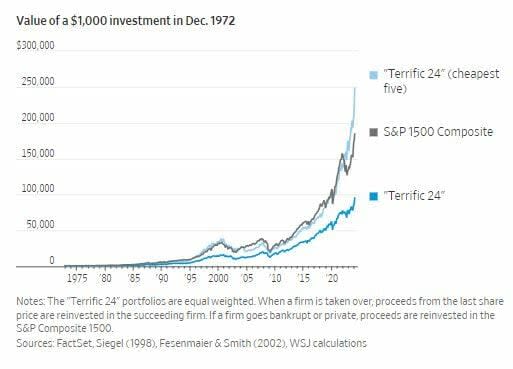

Algunas acciones son comunes a ambas listas: un grupo que Fesenmaier y Smith denominaron los Terrific 24. Si los inversores hubieran dividido 1.000 dólares en partes iguales entre ellos en diciembre de 1972, ahora tendrían 95.000 dólares en el banco, tras un desempeño particularmente sombrío desde la pandemia. Si los inversores hubieran comprado el índice S&P Composite 1500, tendrían 185.000 dólares. Sólo cuatro empresas de la lista (McDonald's, Eli Lilly & Co, Merck y Texas Instrument) han superado al mercado durante este período.

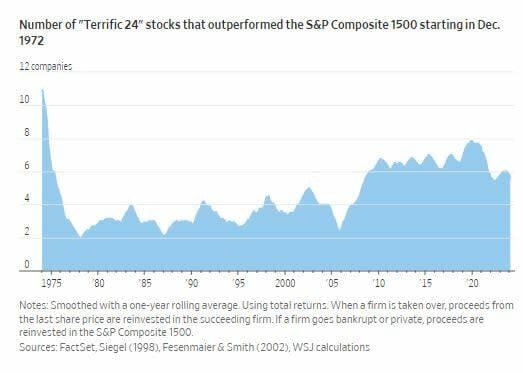

Sin embargo, Siegel todavía tenía razón. En los 51 años transcurridos desde diciembre de 1972, sólo cuatro de los Terrific 24 han quebrado. Dos de ellos (Polaroid y Eastman Kodak) fueron causados por el mismo evento: el declive de la fotografía analógica. De los 12 que siguen siendo negocios independientes, todos todavía cuentan como grandes empresas, con las discutibles excepciones de Xerox e IFF.

Claro, la mayoría de las acciones calientes de 1972 enfrentan expectativas más frías en el mercado actual, lo que favorece a las empresas de la “nueva economía”. Pero la resiliencia de estas grandes empresas sigue siendo impresionante.

Compárese esto con el repunte de las puntocom de finales de la década de 1990, que incluyó innumerables empresas de economía en línea que generaron pérdidas. Algunos prosperaron, en particular Amazon, eBay y Booking Hldg. Algunas sobrevivieron en la oscuridad, como Ask Jeeves, que fue adquirida por IAC. Sin embargo, entre las aproximadamente 70 acciones de Internet que se dispararon en 1999, la mayoría desaparecieron por completo.

O tomemos la manía de los cheques en blanco de 2021. En algunos casos, las nuevas empresas con pocos ingresos que salieron a bolsa (los fabricantes de taxis aéreos, por ejemplo) querían aplicar tecnología que aún no existía a un mercado que aún no existía. El índice De-Spac de Solactive, que rastrea vehículos antiguos con cheques en blanco, ha bajado un 90% desde su máximo.

Por supuesto, es importante no sobrevalorar el potencial de ganancias de las empresas establecidas. Incluso dentro de Terrific 24, elegir las cinco acciones más baratas condujo a resultados mucho mejores: 1.000 dólares se habrían convertido en 248.000 dólares.

Pero esto es diferente a especular sobre si existe algún negocio, ya sea en los camiones de hidrógeno actuales, en las ventas en línea de alimentos para mascotas a principios de la década de 2000 o en las ganancias monopólicas de la British South Sea Company en el siglo XVIII. Este es el verdadero significado de una burbuja: si explota, lo pierdes todo.

El repunte de la IA puede parecer efervescente porque la magnitud de la aplicación comercial de grandes modelos lingüísticos sigue siendo una incógnita. El capital de riesgo está acudiendo ahora en masa a una panoplia de nuevas empresas, la mayoría de las cuales sin duda fracasarán.

Pero es difícil ver una verdadera burbuja en el mercado de valores. Por un lado, las ofertas públicas iniciales siguen siendo moderadas. Además, es casi seguro que exista un argumento comercial para mejorar las interfaces de usuario a través de la IA generativa para empresas de software de primera línea como Alphabet-A, que ya están invirtiendo masivamente en chips. Las ventas de NVIDIA se triplicaron con creces en el cuarto trimestre de 2023 en comparación con el año anterior. Esta es la razón por la que la relación precio-beneficio de la acción es 31, por debajo del promedio reciente a pesar de una ganancia del 240% en un año.

El caso de Cisco Systems ilustra dónde reside el riesgo real. Si bien su relación precio-beneficio de 126 en el año 2000 era claramente exagerada, gran parte del problema acabó siendo la volatilidad de los beneficios. El problema no era estar en una burbuja, sino vender equipos de red a empresas que estaban en la misma.

Cuando terminó la fiebre digital, dejando el mercado con un exceso de oferta, el crecimiento de las ganancias de Cisco se redujo repentinamente a la mitad. Desde entonces, los inversores han llegado a valorarla como una empresa de hardware poco interesante, y sus acciones aún están por debajo de su pico puntocom.

Este es el escenario que debería preocupar a Nvidia y otras empresas de chips, como Advanced Micro D, Arm Hldg Sp ADR y ASML Hold NY Sp ADR. A su favor, tienen una base de clientes mucho más confiable desde el punto de vista financiero que la que tenía Cisco en 2000.

Cuando se trata de acciones de primera línea, el término burbuja es un nombre inapropiado, incluso si se están gastando y fabricando enormes ganancias para prepararse para un negocio con perspectivas muy inciertas.