Yahoo Finanzas

Yahoo Finanzas Ocho acciones "odiadas" en Wall Street que rinden hasta un 18% en dólares

Los contrarios nos beneficiamos de la aversión de los analistas. Fijate que no dije "gustar". ¡En la aversión es donde está el dinero de los dividendos! Las calificaciones de los analistas son una magnífica señal de compra. Los inversores "vainilla" compran empresas que gozan de gran popularidad y se preguntan por qué cada rebaja de la calificación hace mella en sus bolsillos.

A nosotros no nos importa la popularidad. Es más, preferimos los valores que no gozan de la simpatía de los analistas. Danos las desgracias. Y cobraremos nuestros dividendos mientras nos sentamos a esperar las mejoras de los analistas.

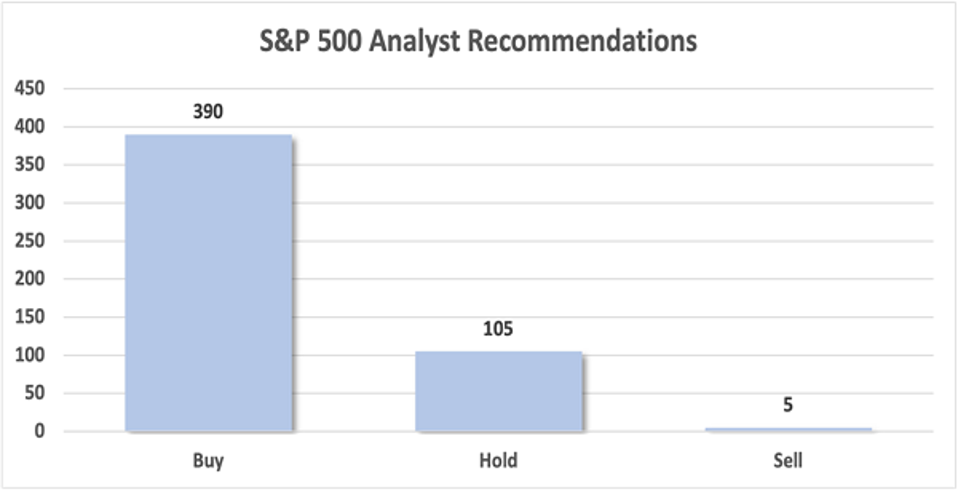

No es fácil encontrar a los "chicos no cool" en Wall Street. La escuela del S&P 500 es una broma. Todos reciben un premio (una calificación de Compra):

Cuatro de cada cinco acciones son compras. ¡Qué mercado!

Consideremos el descarte de uno de cada cinco. Hoy seleccioné ocho "odiados" pagadores de dividendos que reparten entre el 5,9% y el 18,3% anual. ¿Odiadas por algún motivo? Quizá, o quizá no.

Moelis & Co. (MC)

Empezamos con el banco de inversión global independiente Moelis & Co. (MC, rendimiento del 5,9%), que presta numerosos servicios de asesoramiento, sobre todo en fusiones y adquisiciones (M&A). Moelis no realizó ni una sola compra tras un año 2022 en el que la actividad de fusiones y adquisiciones cayó en picada. La situación no mejoró mucho en 2023 -la crisis bancaria enturbió aún más las aguas de las fusiones y adquisiciones- y Moelis está a sólo un mes más o menos de obtener otro resultado negativo.

A corto plazo, las cosas podrían empeorar aún más para MC de lo que ya están. Pero no pierdas de vista a Moelis a largo plazo, ya que las sólidas contrataciones en su rama tecnológica podrían ser la base de su crecimiento futuro.

Xerox (XRX)

Uno de los grandes nombres de la impresión sigue luchando por su relevancia. Xerox (XRX, 6,6% de rendimiento) vende impresoras y servicios de documentos digitales en más de 160 países. Este último negocio tiene sentido en la oficina moderna; el primero, no tanto. Xerox ya se enfrentaba a una reducción del papeleo en el éxodo de la oficina que generó el Covid-19. Y aunque los empresarios están presionando para que se vuelva al lugar de trabajo, está claro que las situaciones híbridas están acá para quedarse, lo que significa en general una menor demanda de los principales productos de Xerox.

XRX tampoco tiene amigos entre los analistas, con cero compras en la actualidad. Y eso a pesar de un rendimiento de casi el 7% y una valoración extremadamente barata: su relación precio/beneficios-crecimiento (PEG) es de un escaso 0,6. Pero creo que los profesionales tienen razón: Xerox puede estar barata, pero no es un valor.

Acciones energéticas

La desaceleración del crudo en 2023 arrastró a las acciones energéticas, cargando al sector con pérdidas a pesar de un año alcista para el mercado en general. CVR Energy (CVI, rendimiento del 7,5%), con sede en Texas, se dedica a los combustibles renovables y al refinado de petróleo, así como a la fabricación de fertilizantes nitrogenados a través de su participación en CVR Partners LP (UAN).

Durante el Covid-19, redujo su retribución a la mitad, lo que no es anormal en este espacio. Sin embargo, aunque CVI empezó a restablecerlo este año, no hay mucho margen para la celebración. Parece improbable que se repitan los enormes dividendos especiales del año pasado, a menos que el petróleo vuelva a dispararse, según los comentarios de la conferencia telefónica del 1T de CVR Energy. Pero lo más importante de esa misma conferencia es que una escisión de su participación en la UAN podría justificar una revisión de su dividendo ordinario. La tendencia bajista de los analistas parece merecida en este caso.

Holly Energy Partners LP (HEP, 7,8% de rentabilidad) tiene una única llamada a la compra, pero ese lobo solitario podría tener la idea correcta. HEP, constituida en 2004 por HollyFrontier -ahora HF Sinclair (DINO)-, se dedica al transporte de productos petrolíferos y petróleo crudo, a la terminación, al almacenamiento y al almacenamiento de paso. Los resultados recientes de la empresa se vieron impulsados por la adquisición de Sinclair por HollyFrontier, así como por los mayores ingresos de sus unidades de procesamiento de la refinería Woods Cross. Este nuevo viento de cola debería ampliar su cobertura de dividendos, aumentando las perspectivas de un aumento de la distribución, lo que iniciaría una larga escalada desde un casi recorte del pago en 2020.

Cheniere Energy Partners LP (CQP, rendimiento del 9,4%) es otra sociedad limitada maestra (MLP) impopular, con sólo dos opciones de compra frente a seis de mantenimiento y seis de venta. Fue creada por Cheniere Energy (LNG) para mantener sus activos midstream; es propietaria de la terminal de gas natural licuado (GNL) Sabine Pass de Luisiana, así como del gasoducto Creole Trail Pipeline.

CQP lleva años aumentando a perpetuidad sus distribuciones trimestrales: pequeños pasos cada trimestre, pero pasos que se han ido sumando con el tiempo. Dicho esto, la MLP se topó con un muro este año, ya que en mayo anunció una reducción del ~4%. En cualquier caso, la previsión de la empresa para todo el año de entre 4,00 y 4,25 dólares por unidad supondría una mejora con respecto a 2022. Mi preocupación: CQP está iniciando una costosa expansión de Sabine Pass, que podría restar recursos a la distribución ya el año que viene.

REITs

Wall Street en general está desencantado con los Fondos de Inversión Inmobiliaria (REIT, por sus siglas en inglés) en estos momentos, y con razón. El pie de plomo de Jerome Powell mantuvo pisado el pedal de los tipos de interés, lo que desestabilizó el sector. El sector inmobiliario tuvo un rendimiento inferior desde el inicio del mercado bajista, y sigue plano en 2023 frente a una ganancia del 12% de las acciones en general.

En resumen: hay muchos valores odiados en el sector. Pero, ¿hay alguno en el que puedas confiar?

LTC Properties (LTC, 6,8% de rentabilidad) invierte en una mezcla 50/50 de viviendas para mayores y propiedades de enfermería especializada de costa a costa. Aunque lo peor del Covid-19 ya pasó hace tiempo, el entorno operativo sigue siendo difícil para LTC. Tras el final del primer trimestre, LTC permitió a un inquilino aplazar el pago de intereses, a otro aplazar el alquiler mensual y un tercero recibirá una reducción. A largo plazo, no se puede negar la importancia y la adherencia de este tipo de propiedades, pero hay pocos catalizadores a corto plazo.

Un sector inmobiliario aún más problemático es el de las oficinas. Por ejemplo, Office Properties Income Trust (OPI, rendimiento del 12,2%). Posee casi 160 inmuebles de oficinas, principalmente de un solo inquilino, en todo EE.UU. Las acciones han bajado casi dos tercios en el último año y ahora cotizan a un solo dígito. El trabajo desde casa parece condenar a OPI, aunque el REIT es un caso atípico desde el punto de vista operativo: La mayoría de sus propiedades están en las afueras, no en las ciudades, y su tasa de ocupación es superior al 96%. Aun así, he estado de acuerdo en gran medida con los analistas bajistas: en el pasado recomendé evitar OPI, y los lectores que siguieron ese consejo evitaron un recorte del 55% de los dividendos anunciado en abril.

La mayoría de los analistas se muestran indecisos respecto a Hudson Pacific Properties (HPP, 18,3% de rentabilidad). HPP alquila oficinas y estudios en toda la costa oeste, desde Los Ángeles hasta Vancouver. Los problemas de oficinas de Hudson reflejan los del resto, pero en marzo también señalé el posible impacto de la huelga de guionistas de Hollywood. Ahora bien, en mayo, la empresa retiró sus perspectivas de beneficios antes de impuestos para todo el año debido a la incertidumbre de la huelga y, lo que es más importante, ondeó una bandera blanca para sus dividendos.

El Consejo de Administración de la empresa aprobó una reducción de entre el 40% y el 50% del dividendo en acciones ordinarias, cuyo importe exacto se determinará a finales de este mes. Todavía no se anunció la cantidad exacta, pero incluso la reducción a la mitad del dividendo dejaría una rentabilidad de un solo dígito alto y un ratio de pago mucho más saludable de aproximadamente la mitad de los fondos de operaciones ajustados (AFFO) del primer trimestre.

*Con información de Forbes US.