Yahoo Finanzas

Yahoo Finanzas ¿Subida de tasas en EEUU será la ruina en mercados emergentes y Latinoamérica? Esta vez puede ser diferente

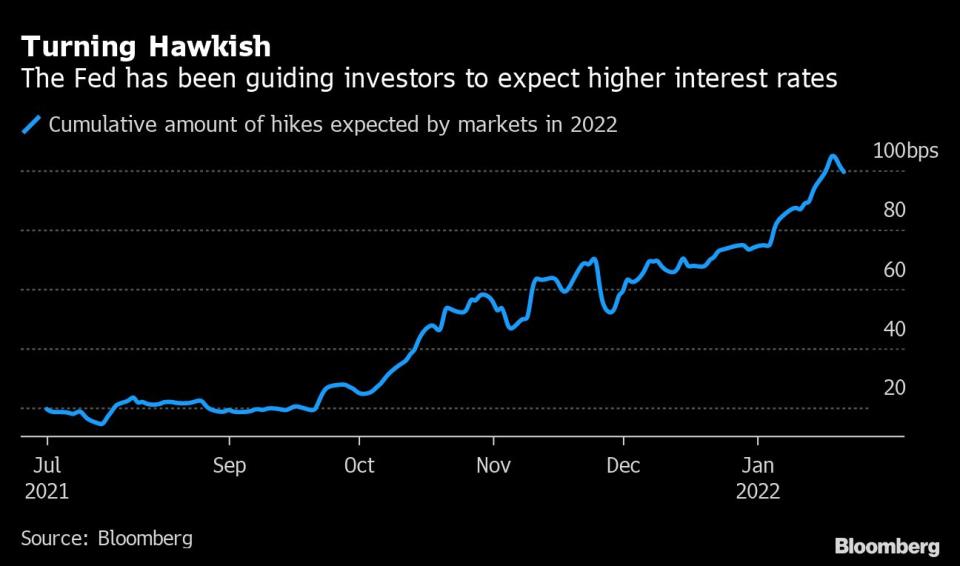

(Bloomberg) — Los partidarios de una línea dura para controlar la inflación están a punto de obtener lo que quieren de la Reserva Federal, lo que, a su vez, significa que los mercados emergentes están a punto de recibir lo que tradicionalmente han temido.

La posibilidad de aumentos de tasas de interés en Estados Unidos, que la Fed promete realizar este año y el próximo, generalmente ha sido una receta para problemas en las economías en desarrollo, especialmente cuando se traduce en un dólar más fuerte. El llamado “taper tantrum” de 2013 y la crisis financiera de México durante la década de 1990 son claros ejemplos.

La buena noticia para 2022 es que hay razones para pensar que esta vez las consecuencias pueden ser menos graves.

Los mercados emergentes parecen estar mejor posicionados para capear un temporal. Muchos han acumulado reservas de divisas en la última década. Los que producen materias primas pueden vender su producción a precios crecientes. Y la causa subyacente de los aumentos de tasas en el mundo desarrollado —economías en auge que han causado repuntes inflacionarios— son útiles para los países en desarrollo porque garantizan un mercado fuerte para las exportaciones.

El escenario opuesto, de una débil recuperación poscovid en los países ricos, sería peor, según Maurice Obstfeld, execonomista jefe del Fondo Monetario Internacional. “Sería un frío consuelo para los mercados emergentes si los bancos centrales avanzados abandonan el endurecimiento monetario ante las recesiones de las economías avanzadas”, dice.

Los más afectados

Eso no significa que no haya nada de qué preocuparse.

Por muy dura que haya sido la pandemia en los países ricos, ha sido más dura en los pobres, que están rezagados en las tasas de vacunación y carecen de los recursos necesarios para que sus economías enfrenten los efectos del covid. Muchos se han endeudado significativamente.

También te puede interesar:

Mobius ve ‘nubes de tormenta’ en Brasil por tasas y elecciones

Mercados tiemblan ante doble ajuste sin precedentes de la Fed

Monedas latinoamericanas resisten a la 'tormenta' que llega de Estados Unidos

El endurecimiento de la política de la Reserva Federal y de otros grandes bancos centrales puede empeorar esa mala situación. A menos que los mercados emergentes también suban las tasas, frenando sus propias recuperaciones, existe el riesgo de una fuga de capitales que debilite las divisas y dificulte el servicio de la deuda.

El Fondo Monetario Internacional y el Banco Mundial han advertido sobre este escenario. También lo ha hecho el presidente de China, Xi Jinping, en un discurso por vídeo inusualmente contundente pronunciado el 17 de enero al Foro Económico Mundial.

“Si las principales economías pisan el freno o dan un giro de 180 grados en sus políticas monetarias, se producirán graves efectos secundarios negativos”, dijo el mandatario. “Presentarían desafíos para la estabilidad económica y financiera mundial, y los países en desarrollo serían los más afectados”.

Para la Fed y sus pares, la tarea principal es mantener sus propias economías fuera de peligro. Eso significa contener la inflación. Pero, por lo general, también vigilan de cerca el impacto global de sus planes monetarios, sobre todo porque pueden causar un efecto boomerang.

“Su mandato principal es interno”, dice Carmen Reinhart, economista jefe del Banco Mundial. “Pero tampoco es inédito que las condiciones internacionales influyan”.

El contragolpe de la Fed

Basta con mirar hacia atrás seis años para encontrar un precedente, cuando la Fed se vio obligada a cambiar de rumbo debido al retroceso internacional de su propia política.

En diciembre de 2015, el banco central estadounidense elevó las tasas por primera vez desde la crisis financiera mundial y anunció cuatro aumentos más para el año siguiente. Se descartó la preocupación por el impacto del fortalecimiento del dólar en China.

Sin embargo, el empeoramiento de las perspectivas de crecimiento de China desencadenó una fuerte depreciación del yuan y una venta masiva en los mercados bursátiles locales que se extendió por todo el mundo. La Fed dio marcha atrás y no volvió a subir las tasas hasta diciembre de 2016.

Esta vez las cosas son muy diferentes. La Fed y otros grandes bancos centrales están reaccionando a un grave brote de inflación real, no a la posibilidad de que llegue. Su endurecimiento tiene más urgencia e ímpetu.

Además, si bien los mercados emergentes se encuentran claramente en una situación difícil —y algunos corren el riesgo de default—, es menos probable que los problemas de deuda se acumulen hasta el punto de poner en peligro el crecimiento mundial o desencadenar una amplia agitación en los mercados.

Las tasas de interés son bajas tanto en los países avanzados como en las naciones en desarrollo, lo que significa que hay margen para que aumenten las tasas antes de que el crédito se vea gravemente afectado. Y Reinhart apunta al auge de las materias primas que viene ocurriendo desde 2020, que contrasta con la caída de mediados de la década pasada.

“Para los mercados emergentes, no hay dos zapatos, hay tres”, dice. “Están las tasas de interés internacionales, el capital internacional y los precios de las materias primas. Los precios más altos de las materias primas ayudan mucho”.

‘Más Sostenible’

La forma en que la China de Xi, un importador masivo de productos básicos, navegue por el ciclo de ajuste de la Fed será crucial. El Banco Popular de China ha iniciado un ciclo de flexibilización para evitar la crisis en un mercado inmobiliario excesivamente apalancado, en la dirección opuesta a la de la Reserva Federal.

Hasta ahora, el yuan se ha mantenido resistente, ayudado por el aumento de las exportaciones y la afluencia de inversionistas extranjeros, lo que ofrece apoyo a otras monedas emergentes.

En el resto de la región de Asia y el Pacífico, muchos inversionistas siguen siendo relativamente optimistas a pesar del nerviosismo actual, en parte porque los países han reforzado sus defensas desde el “taper tantrum” de 2013: acumulando reservas, reduciendo los déficits por cuenta corriente y aferrándose al poder de la política monetaria.

Mientras que el endurecimiento de la Fed históricamente ha sido malo para los mercados emergentes, “esperamos que el crecimiento sea más sostenible en Asia”, dice Damian Sassower, estratega jefe de crédito de mercados emergentes de Bloomberg Intelligence. Señala a Indonesia, Malasia, Tailandia y Filipinas como perspectivas destacadas.

Cuidado con los BEAST

Hay puntos de tensión potenciales. América Latina es una de las regiones más afectadas por la pandemia y ya ha visto una serie de incumplimientos de deuda. Brasil, la mayor economía de la región, está sumido en la recesión y acosado por tensiones fiscales y políticas.

Más preocupante aún es Turquía, cuyo presidente, Recep Tayyip Erdogan, ha intimidado al banco central para que baje las tasas de interés incluso cuando los precios se disparan. Algunos bancos de Wall Street prevén que la inflación turca supere el 50% este año, un ritmo peligroso para un país cuyo sector empresarial tiene una gran carga de deuda denominada en dólares.

Los estudios de Bloomberg Economics colocan a Argentina, Egipto y Sudáfrica junto a esas dos naciones —un grupo denominado “BEAST”— en los primeros puestos de su lista de países más vulnerables.

Mark Sobel, exfuncionario del Tesoro y ahora presidente estadounidense del grupo de expertos OMFIF, reconoce que el ajuste de la Fed afectará a los mercados emergentes y que hay muchos países con “problemas idiosincrásicos”. Simplemente no cree que esos casos se sumen a un gran riesgo.

También te puede interesar | VIDEO: ¿Son las firmas inmobiliarias chinas demasiado grandes para quebrar?

////

Nota Original:

Fed Tightening No Longer Spells Doom in Today’s Emerging Markets

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.