Yahoo Finanzas

Yahoo Finanzas Al comprar una casa, siempre sales perdiendo

Una amiga mía publicó recientemente en las redes sociales que había comprado una casa y que estaba ganando. Lo cierto es que cuando se compra una casa, se está haciendo una inversión malísima. No se está ganando. Se está perdiendo.

Muchos creen que ser propietario de una vivienda es equivalente a ser rico, pero eso simplemente no es cierto. A la persona promedio le va mucho mejor alquilando y poniendo el dinero que le sobra en un pago inicial para inversiones que den liquidez. Por líquido, me refiero a que puedas vender inmediatamente si te encuentras en un aprieto financiero, como son las acciones o los bonos.

En primer lugar, alquilar a menudo es más barato que comprar. Por alguna razón, existe desacuerdo sobre esta cuestión, pero alquilar es claramente más barato. A nivel estadounidense, entre 2012 y 2016, el promedio de alquiler bruto mensual fue de 949 dólares. Eso es el alquiler más los servicios. La propiedad de una vivienda comparable comprada con una hipoteca más impuestos y otros conceptos costó un promedio de 1 491 dólares.

Y luego la gente dice: “Pero si compro una casa, su valor se incrementa con el tiempo, así que gano esa diferencia y un lugar donde vivir. ¡Pagar un alquiler es como tirar el dinero por el inodoro!”

Desmontemos este mito ahora. En primer lugar, la vivienda es una de las necesidades básicas del ser humano. Así que si pagas un alquiler para vivir bajo un techo, no estás tirando el dinero por el inodoro.

Los inquilinos también se ahorran dinero al no tener que pagar cosas como las cuotas de la asociación de propietarios, los impuestos a la propiedad, las tasas a agentes de inmobiliarios y costos de cierre, sin mencionar el dinero para arreglar cualquier problema en tu casa, como el calentador de agua, el horno, el sistema de aire acondicionado, la plomería, el techo, la fosa séptica… Todo.

Pierdes

Cuando se rompe el inodoro en mi departamento ‒el mismo por el que tiro mi dinero‒, llamo al administrador o al supervisor de mi departamento y él se ocupa de ello. Gratis.

En segundo lugar, por supuesto, las viviendas incrementan su valor con el paso del tiempo, pero no tan rápido como lo hace el mercado de valores. Entre 1969 y 2004, el precio de la vivienda aumentó en promedio un 6,4%. Eso está bien hasta que uno se da cuenta de que el tamaño promedio de una casa se duplicó durante ese tiempo. Sumémosle la inflación y eso prácticamente explica el aumento.

Luego está lo que sucedió después de 2004. Los precios se estabilizaron y luego cayeron en picado, un 30 % en apenas tres años, entre 2008 y 2010. El S&P 500 ha aumentado un promedio de 9,8 % anual desde 1909, incluso durante la Gran Recesión.

Tal y como escribió recientemente Ken Fisher, fundador y presidente ejecutivo de Fisher Investments: “Sí, podrías ganar dinero si ves alguna tendencia, si compras bien, en el momento y lugar correctos, y luego vistes a la mona de seda (pocos lo hacen bien) y le das la vuelta. Es un mito reconfortante, como las telerrealidades. La gente se engaña a sí misma de forma cotidiana calculando muy mal los rendimientos económicos”.

Pierdes

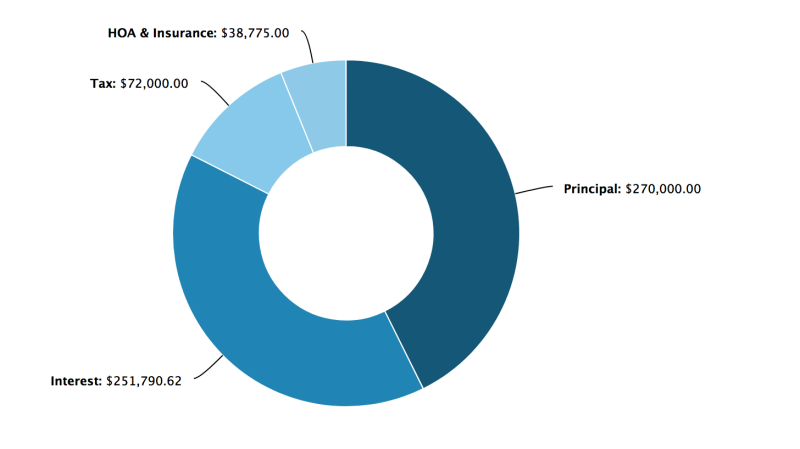

En tercer lugar, los compradores de viviendas que toman una hipoteca no pagan el precio de mercado. Por una vivienda de 300.000 dólares con un pago inicial del 10%, el comprador promedio terminará pagando 251.790 dólares en intereses durante el tiempo que dura una hipoteca a 30 años. Luego pagará otros 72.000 dólares en impuestos y otros 38.775 dólares por el seguro y por su pertenencia a la asociación de propietarios. Y eso sin contar los honorarios de agentes y corredores inmobiliarios.

Sí, puedes cancelar una parte de los intereses de tu hipoteca, pero es solo eso ‒una parte‒ y hay muchos matices burocráticos en torno a lo que se puede y no deducir gracias a la nueva ley de Recortes de Impuestos y Trabajo.

Por tanto, incluso si vendes tu casa por el doble de lo que la compraste, es posible que no recuperes todo el dinero.

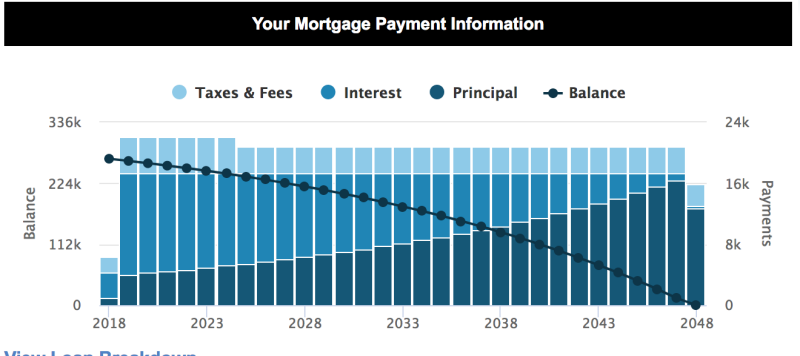

Y eso si la pagas. Para los primeros años de una hipoteca, la mayoría de la gente solo está pagando intereses porque las hipotecas están estructuradas para evitar que se pague el capital de la vivienda propiamente dicho ‒el dinero real que va hacia la vivienda‒ hasta el final.

Pierdes

Cuando haces una inversión, quieres sopesar las evidencias y encontrar la inversión que te proporcione los mayores retornos.

Y las evidencias dicen que “en promedio, alquilar y reinvertir es mejor en términos de creación de riqueza independientemente del aumento del valor de la propiedad, debido a que el aumento de valor de la propiedad está altamente correlacionado con las ganancias en las clases de activos financieros tradicionales de acciones y bonos”. Esto se descubrió en un estudio de 2017 realizado por la Universidad de Florida Atlantic, la Universidad Internacional de Florida y la Universidad de Wyoming.

En lugar de pagar 300.000 dólares en intereses, podrías estar ganándolos. Si las tasas de interés suben ‒como ocurre ahora‒, eso significa que es más caro comprar una casa. También puedes ganar más dinero con las inversiones. Ahora es el momento de invertir ese dinero y dejar que el banco te pague, en lugar de pagar al banco. Ser propietario de una vivienda es un disparate, es una mala apuesta. Puedes jugar si quieres, pero es probable que pierdas.