Yahoo Finanzas

Yahoo Finanzas Alerta por la deuda en pesos: por qué el mercado cree que puede ser el mayor riesgo económico de este año

Pese al resultado exitoso del último canje de deuda del Tesoro, los analistas advierten que el temor sobre la deuda en pesos no se despejó debido a la gran bola de vencimientos que se concentra entre abril y septiembre, antes de las elecciones presidenciales.

Y es que, tras el canje, el problema de fondo no se resolvió, ya que $9 de cada $10 pesos de deuda vencen antes de las elecciones. En el mercado consideran que es el principal riesgo en materia económica de este año, dada la reticencia de los inversores a tomar deuda más allá de diciembre de 2023.

Pero los analistas también aseguran que despejar la incertidumbre sobre un eventual reperfilamiento de la deuda en pesos depende más de los discursos de la oposición que de lo que puede hacer el Gobierno.

Tras el canje, otra luz de alerta que se enciende es el aumento de la deuda indexada, debido a la mayor emisión de los Bonos Duales, que dan un rendimiento ajustado por inflación o por variación del dólar oficial, lo que más pague al momento de la fecha de vencimiento.

Deuda en pesos: ¿por qué el canje no despejó el miedo?

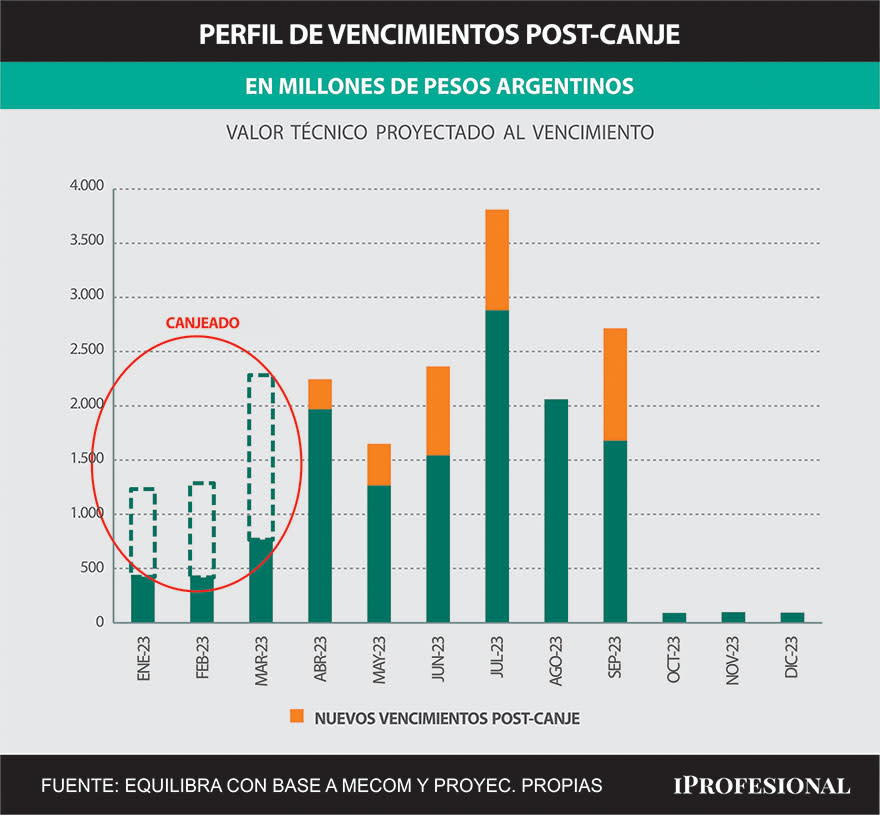

El canje realizado el 3 de enero descomprimió vencimientos del primer trimestre del año por $2,9 billones, y quedó un monto más manejable de $1,4 billones. La operación tuvo una adhesión del 67%.

En ese sentido, la consultora Equilibra estimó que "del total elegible, la mitad estaba en manos del sector público, lo que implica que la aceptación dentro del sector privado fue de solo 34%"

El canje de la deuda logró descomprimir vencimientos del primer trimestre por $2,9 billones

En este contexto, en Facimex Valores plantearon que el canje "trajo un alivio de corto plazo", pero "no resolvió el principal problema que enfrenta el programa financiero, que es que los privados no están dispuestos a financiar al Gobierno más allá de 2023".

"Las tasas forward entre los instrumentos que vencen en 2023 y 2024 nunca se normalizaron y, por esa restricción, la concentración de vencimientos en el corto plazo sigue creciendo", señalaron.

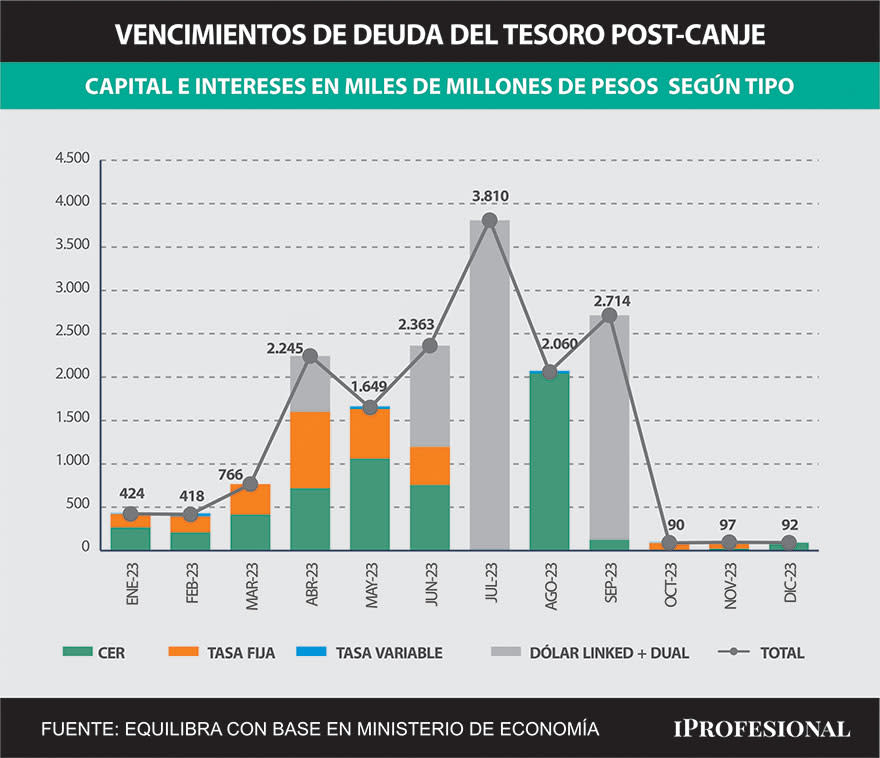

De igual diagnóstico, la consultora Eco Go remarcó que el Tesoro no logra romper la pared de septiembre de 2023, ya que luego del canje "el problema pasa para el segundo trimestre, donde ahora enfrenta pagos por $1 billón cada mes (abril, mayo, y junio)".

"La pared sigue estando, solo que cada vez más alta y está más acorralada contra las PASO", alertó la consultora, que también aseveró que "en el segundo y tercer trimestre, el Gobierno debe encontrar algún mecanismo económico o político que le permita extender los plazos".

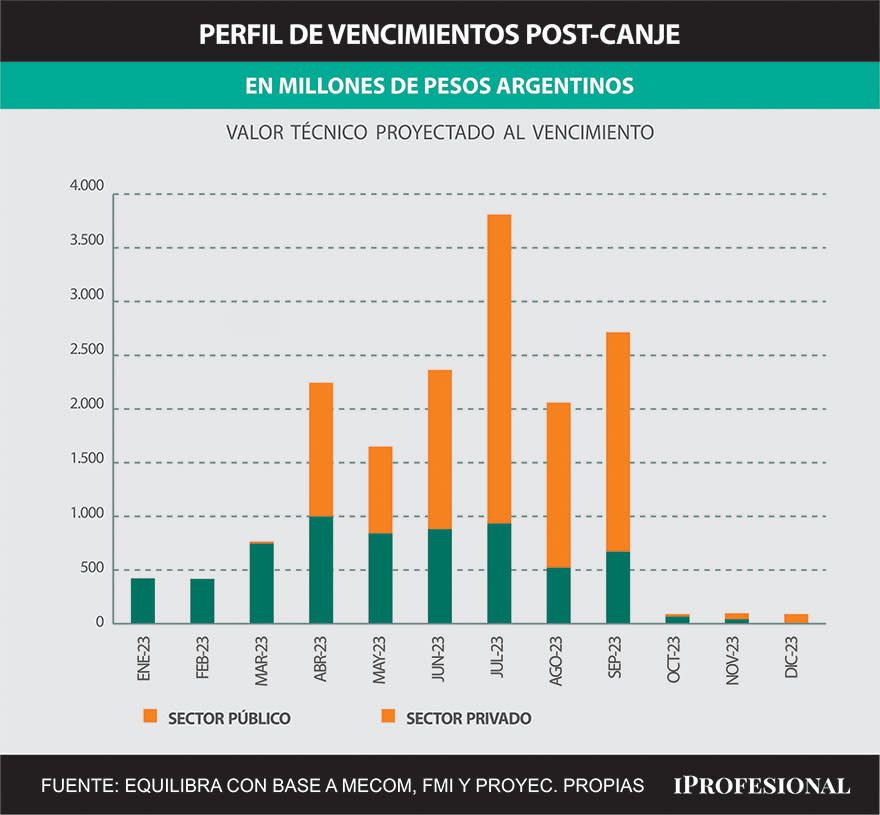

Asimismo, Equilibra subrayó que "los vencimientos se están concentrando en los meses pre-electorales y es cada vez mayor la participación del sector privado en las tenencias de muy corto plazo, lo cual anticipa que difícilmente veamos ratios de roll over muy elevados en las próximas licitaciones". Y detalló que "entre abril y julio, los vencimientos en manos privadas promedian $915.000 millones por mes (0,6% del PBI)".

Deuda en pesos: peligrosa bola de vencimientos

En Facimex evaluaron que "la contracara del canje fue que se cargó aún más el perfil de vencimientos para el resto del año" e indicaron que en los próximos 12 meses "ascienden a 15% del PBI y 270% de la base monetaria".

Tras el canje, creció la concentración de vencimientos previo a las elecciones

Por su parte, un informe de Invertir en Bolsa advirtió que "el problema de fondo de la deuda sigue existiendo" y puso foco en que hay "vencimientos en pesos por $11,2 billones entre abril y septiembre, el equivalente a dos bases monetarias".

En tanto, en Equilibra especificaron que, luego del canje, "los vencimientos proyectados para el segundo trimestre se incrementaron desde $4,8 billones (3% del PBI) hasta $6,3 billones (3,9% del PBI)".

Crece la indexación de la deuda en pesos

Otro factor que preocupa es el aumento de la deuda indexada; es decir, inlicuable. Y es que el 61% de lo colocado en el último canje fue destinado a la canasta de Bonos Duales.

En Delphos Investment recalcaron que "de este modo, el stock de Bonos Duales sigue aumentando su importancia, alcanzando los u$s30.000 millones emitidos en un proceso de creciente ‘dualización’ de la deuda en pesos".

A su vez en Cohen Aliados Financieros indicaron que, luego del canje, "los vencimientos para el 2023 se elevan a $13,1 billones, con el 60% concentrados entre junio y septiembre, el 54% en manos del sector público y un 78% indexado".

Sobre esta cuestión, en Equilibra estimaron que el "83% de lo que vence en 2023 está indexado a CER o a la evolución del tipo de cambio".

Preocupa el aumento de la deuda indexada vía Bonos Duales que ajustan por inflación y/o tipo de cambio oficial

A su vez, un informe de PPI comparó: "A fines de 2019, la indexación (tanto por inflación como por tipo de cambio oficial) representaba el 54,9% de la deuda, frente al 84,2% al cierre de 2022".

Deuda en pesos: el rol de la oposición

La consultora 1816 afirmó que "la deuda en pesos nunca se normalizó desde la crisis de mediados de 2022. Básicamente, porque el mercado nunca volvió a animarse a comprar instrumentos con vencimiento en el próximo mandato presidencial".

"Por fuera de un muy improbable ajuste fiscal de grandes magnitudes en el año electoral, nosotros seguimos pensando que no es mucho lo que puede hacer el actual equipo económico para conseguir financiamiento a 2024", juzgaron.

Según la consultora, "los incentivos políticos están totalmente desalineados: este Gobierno tiene incentivos a pasarle los problemas al próximo, y el próximo querrá que ‘la bomba le explote’ a esta administración, teniendo en cuenta que existe un trade off entre mantener los actuales stocks de pesos y levantar el cepo rápidamente".

"Sin un acuerdo político -lo que hoy luce imposible-, es difícil imaginar una secuencia virtuosa para la deuda en 2023", auguraron.

El analista financiero Christian Buteler también cree que el rol de la oposición es crucial, porque si en medio de la campaña electoral "son irresponsables y ponen dudas sobre la deuda en pesos, será difícil la renovación de los vencimientos por miedo a un reperfilamiento".

La mayor parte de los vencimientos entre abril y septiembre está en manos de privados

Con la misma mirada, en Ecolatina aseguran que para calmar la incertidumbre "resultará imprescindible que el Gobierno continúe transitando un proceso de consolidación fiscal que permita mantener acotada las necesidades de financiamiento", pero afirmaron que "más allá de esos esfuerzos, el roll over no dependerá únicamente de lo que haga el Gobierno, sino también serán claves las señales que de la oposición en cuanto al tratamiento de la deuda soberana ante un eventual cambio de gestión".

En sintonía, un informe de PPI sobre las perspectivas para 2023 señaló que "en la medida que el mercado considere que la salida del control de cambios torne inviable refinanciar los vencimientos, la salud de los títulos en pesos correrá riesgo".

Por qué se espera mayor emisión de pesos

Ante este panorama que se presenta difícil para la renovación de los vencimientos en los próximos meses, los analistas esperan que el BCRA deberá actuar con mayor protagonismo para financiar indirectamente al Tesoro con la emisión de pesos.

En Equilibra prevén que en caso de ser necesario, "el BCRA saldrá a intervenir en el mercado secundario" adquiriendo bonos de la deuda, "ya sea comprándole al sector privado o a entidades y bancos públicos que podrían aportar algo de financiamiento neto en las licitaciones primarias".

En 1816 también creen que el BCRA tendrá que imprimir el 100% de las necesidades financieras de 2023: "Un poco por Adelantos Transitorios, pero mayormente vía compras en el secundario que indirectamente fondearán las licitaciones y un monto adicional (en el mercado secundario) por las ventas netas de títulos por parte del sector privado. Sumando ambos conceptos, estimamos que el BCRA podría tener que imprimir unos $6,5 billones en 2023, monto equivalente al 130% de la base monetaria".

Prevén que en 2023 el Banco Central seguirá comprando bonos de la deuda en pesos

Con el mismo diagnóstico, en Facimex pronostican que "las necesidades de financiamiento se van a cubrir exclusivamente con emisión, profundizando lo que vimos en 2022". Al respecto, indicaron que el año pasado "cerca del 85% de las necesidades se cubrieron con emisión, y esperamos que en 2023 la fórmula se repita".

Por su parte, en Ecolatina esperan que "ante la imposibilidad del BCRA de participar en las licitaciones primarias, el Tesoro impulse nuevamente operaciones de canje a lo largo del año".