Yahoo Finanzas

Yahoo Finanzas El sueño de México de ser la nueva China tendrá que esperar

(Bloomberg) — Estados Unidos se ha vuelto en contra de China. Pero, ¿significa eso que ha llegado el momento de México?

Existe una narrativa, popular entre los tecnócratas mexicanos de cierta edad, la cual afirma que si China no se hubiera interpuesto en el camino, México ya sería rico.

Ahora, desde las élites empresariales de Nuevo León hasta la clase política de Ciudad de México, existe la esperanza de que el giro de 180 grados de la política estadounidense, que sitúa a China directamente en el campo geoestratégico rival, podría finalmente aportar lo que se perdió hace dos décadas. Cada nueva estadística de nearshoring se recibe con entusiasmo y se le examina en busca de pruebas de un giro en la marea de inversiones desde el lejano oriente hacia la mitad norte de México.

Sin embargo, al parecer, el momento aún no ha llegado.

China se cruza en el camino

Un experimentado negociador comercial mexicano podría decir que se suponía que el NAFTA serviría de boleto de salida del subdesarrollo para México, dado que atraería miles de millones en inversiones y generaría millones de puestos de trabajo de alta calidad para servir al mayor mercado de consumo del mundo.

Pero se atravesó China, por desgracia. La fecha, probablemente el 19 de septiembre de 2000. Fue entonces cuando el Senado estadounidense votó a favor de conceder a China el estatus permanente de nación más favorecida, lo que le permitió convertirse en miembro de pleno derecho de la Organización Mundial del Comercio al año siguiente y así beneficiarse de un acceso de libre comercio al mercado estadounidense.

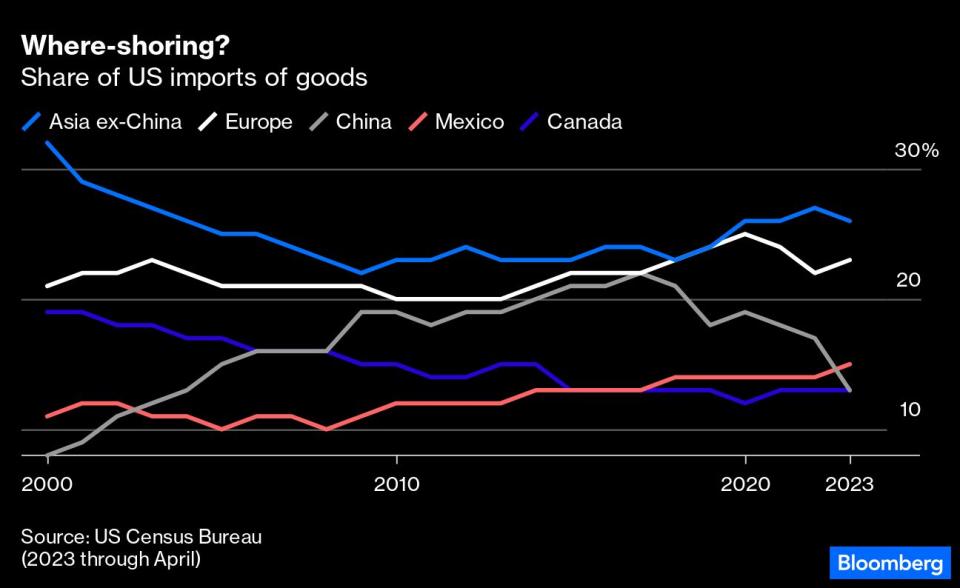

En ese momento en que China entró en la OMC, las exportaciones de México representaban el 12% del total de las importaciones estadounidenses, frente al 7% de 1993, el año anterior a la entrada en vigor del TLCAN. A partir de entonces, prácticamente no avanzaron más. En 2016, el año en que Donald Trump fue elegido, solo el 13% de las importaciones estadounidenses procedían de México. Las importaciones procedentes de China, por el contrario, representaron el 21%, frente al 9% del año en que se unió a la organización comercial.

Giro político respecto a China con Trump

Para esta historia en particular, Trump fue un regalo del cielo. Cada nuevo arancel que planteó el expresidente contra las importaciones chinas fue recibido como una potencial nueva fábrica al sur de la frontera. Y Biden aporta una feliz continuidad. Incluso el presidente Andrés Manuel López Obrador, el autodenominado enemigo del capitalismo neoliberal, ha abrazado la idea de que la prosperidad de México dependerá en última instancia de Norteamérica.

Cuando el Asesor de Seguridad Nacional, Jake Sullivan, habló de “aprovechar la Ley de Reducción de la Inflación para construir un ecosistema de fabricación de energía limpia arraigado en las cadenas de suministro aquí en América del Norte”, casi se podían oír los gritos de júbilo en Monterrey.

Sin rastro del nearshoring

Pero aunque la historia del nearshoring sigue siendo plausible, los datos hasta ahora no justifican del todo el exuberante optimismo de que Norteamérica pueda arrastrar a México hacia el mundo desarrollado.

Los últimos datos comerciales del Gobierno confirman que Estados Unidos se está alejando de China. El año pasado, las exportaciones chinas representaron solo el 17% de las importaciones estadounidenses, por debajo del 22% durante el primer año de mandato del presidente Trump. En lo que va de 2023 se han desplomado, y representan solo el 13% de lo que EE.UU. compró al exterior en los cuatro primeros meses del año.

Pero no es México quien está tomando el relevo. Su cuota del 15% de las importaciones estadounidenses este año es solo 1,3 puntos porcentuales superior a la de 2017. De hecho, otros exportadores asiáticos se están llevando una rebanada más grande del pastel.

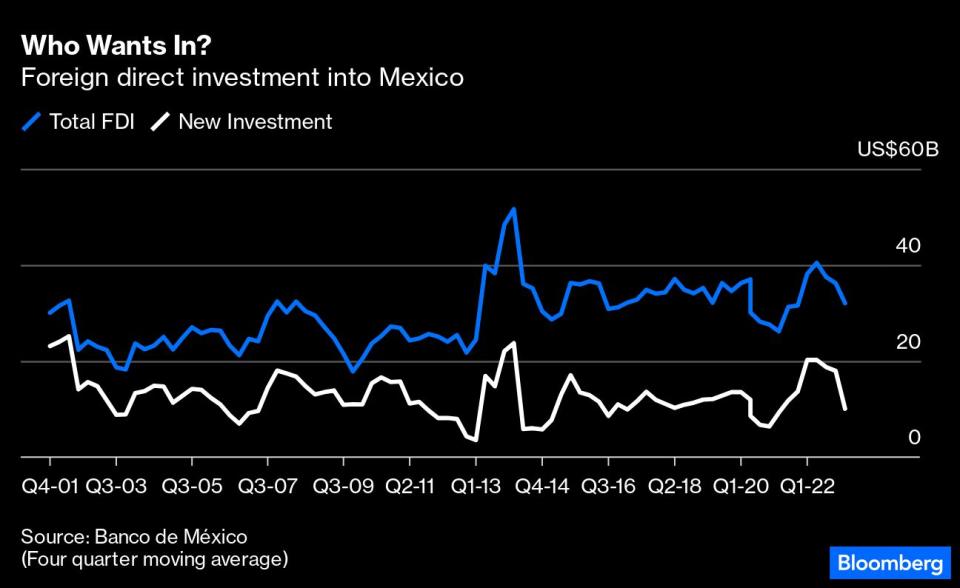

Además, el auge del nearshoring es difícil de detectar en las cifras de inversión. La inversión extranjera directa en México ha sido mayor en los últimos diez años que en la década anterior, sin embargo, los datos no muestran ningún repunte reciente. De hecho, la nueva inversión —excluyendo los beneficios reinvertidos— parece algo menor.

¿Dónde está el problema?

La clase empresarial mexicana tiene su propia explicación para la relativamente débil evidencia de un cambio de tendencia en México: un presidente nacionalista y populista está ahuyentando a los inversores extranjeros.

Las políticas energéticas de López Obrador, en particular, parecen diseñadas para limitar el acceso a la electricidad renovable y garantizar un mercado para los combustibles fósiles de la empresa estatal Pemex. Un informe publicado el año pasado por el Laboratorio Nacional de Energías Renovables de EE.UU. estimaba que los intentos del presidente de dar prioridad a la energía de la empresa estatal CFE frente a los productores privados más limpios podrían elevar los precios de la electricidad hasta en un 52% y aumentar las emisiones de dióxido de carbono respecto a los niveles actuales hasta en 73 millones de toneladas.

Si el tema de la energía sucia y cara no es suficiente para disuadir la inversión extranjera, la tendencia autoritaria del presidente y su inclinación por la formulación arbitraria de políticas (confiscación de una vía férrea aquí, cancelación de un aeropuerto a medio construir por allá) podrían sin duda hacer dudar a los inversores extranjeros.

Sin embargo, la afirmación de un entorno empresarial hostil parece un poco exagerada. A pesar de los excesos del presidente, retóricos o reales, a las empresas mexicanas les va bastante bien.

Lo más plausible es que lo que está frenando el sueño de México es la distancia: México puede estar cerca del mercado estadounidense, pero no tanto de los principales nodos de las cadenas de suministro construidas en las dos últimas décadas para organizar la fabricación mundial en torno a China.

En palabras de Chad Bown, del Peterson Institute for International Economics, un nuevo arancel del 25% de EE.UU. sobre algunas exportaciones chinas animará a trasladar su fabricación fuera de China. Pero es posible que no quiera ir demasiado lejos. “Si el resto de la cadena de suministro sigue en Asia”, dijo Bown, “eso sigue estando bastante lejos de México”.

Y puede que el momento “Made in Mexico” tenga que esperar un poco más, por lo menos hasta que el resto de la cadena se reconfigure más cerca de casa.

También te puede interesar | EN VIDEO: Sector turístico en México está listo para atender demanda por “nearshoring”

///

Traducido por Paola Torre.

Nota Original:

Mexico’s Nearshoring Bonanza Is Not Yet Near: Eduardo Porter

©2023 Bloomberg L.P.