Yahoo Finanzas

Yahoo Finanzas Concentración de los grandes valores en las Bolsas: Pros y contras para los inversores

La concentración del mercado de valores ha aumentado dramáticamente y ha adoptado tres formas generales: el aumento de la participación del mercado de valores estadounidense en el mundo; el aumento de la participación del sector tecnológico, algo especialmente visible en EEUU; pero, sobre todo, el aumento del dominio de las empresas más grandes en la mayoría de las regiones, con los 7 magníficos en Wall Street o las GRANOLAS en Europa como buques insignia de esta tendencia.

Concentración en grandes valores

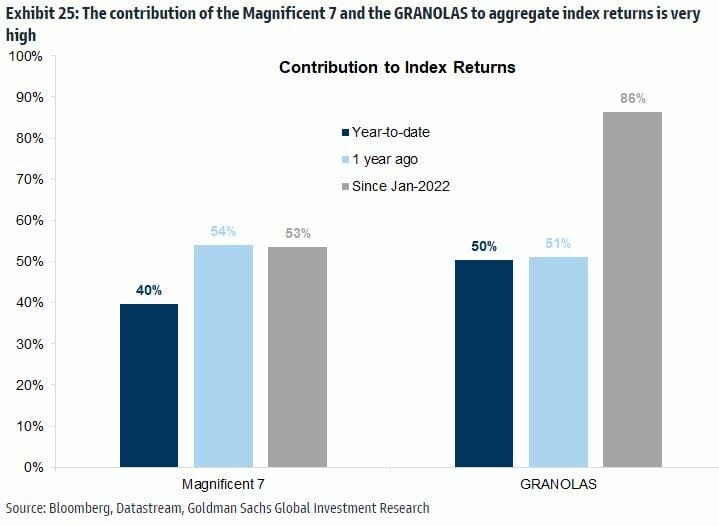

A pocos observadores del mercado se les puede haber pasado por alto la elevada concentración bursátil en los últimos años. En EEUU, las 10 empresas más grandes han alcanzado más del 30% del valor de mercado del S&P 500, el nivel más alto desde 1980. Y al frente de todas ellas, los denominados 7 magníficos: Microsoft, Apple, Amazon, Alphabet, Meta, NVIDIA y Tesla.

Pero a este lado del Atlántico, Europa tiene la mayor concentración desde la crisis financiera global y se está acercando a los niveles récord observados durante la burbuja tecnológica. En particular, el grupo de acciones GRANOLAS (GlaxoSmithKline, Roche, ASML, Nestlé, Novartis, Novo Nordisk, L’Oreal, LVMH, AstraZeneca, SAP y Sanofi) representa casi una cuarta parte del valor de las 600 empresas más grandes de Europa. No obstante, estas empresas están más diversificadas por sectores, con representación en tecnología, salud, lujo y productos básicos de consumo.

Según los cálculos de Goldman Sachs, los 7 Magníficos y los GRANOLAS han generado más de la mitad de los rendimientos de sus respectivos mercados en los últimos años.

“Si bien una alta concentración del mercado de valores puede ser un signo de una burbuja, no necesariamente significa que la haya”, señalan los analistas de Goldman Sachs en un informe. Por ejemplo, “si bien las acciones más importantes del mercado de valores estadounidense son mucho más grandes hoy en día como proporción del mercado en comparación con la burbuja bursátil de 2000, las valoraciones actuales son mucho más bajas de lo que han sido típicos en otros períodos de burbujas recientes”.

JP Morgan apunta a que el liderazgo en torno a un pequeño puñado de valores ha sido en gran medida el resultado de que los bancos centrales mundiales hayan pasado de una política de tipos de interés cero (ZIRP) a un régimen de “más alto durante más tiempo” para contrarrestar una inflación persistentemente alta.

“Las tasas marcadamente más altas y una perspectiva de crecimiento más lento han resultado en una salida de activos cíclicos y de larga duración. Las empresas de gran capitalización se han beneficiado de esta rotación del mercado, ya que ofrecen una liquidez atractiva, un crecimiento sostenible y un poder de fijación de precios mucho mayor”, afirma Dubravko Lakos-Bujas, estratega jefe de renta variable global de JP Morgan.

El dominio del sector tecnológico

Otra forma de concentración de mercado que ha surgido en los mercados en los últimos años es a nivel sectorial, particularmente con el auge del sector tecnológico. Gracias de nuevo a los 7 Magníficos, esto es más obvio en EEUU que en otros mercados, pero también se ha convertido en una característica de muchos parqués asiáticos.

Esto se ha visto impulsado en gran medida por el creciente interés en torno a la inteligencia artificial generativa, y las principales empresas del sector disfrutan de valoraciones elevadas dadas sus perspectivas de un crecimiento más sólido en un momento de elevada incertidumbre macroeconómica.

“Las grandes inversiones de capital necesarias para construir la infraestructura de IA y LLM favorecen a las multinacionales más grandes. Estas empresas deberían seguir ganando cuota de mercado a los actores más pequeños debido a sus enormes economías de escala y su huella global. Por esta razón, el entusiasmo de los inversores en este espacio ha sido persistente y relativamente limitado”, explica Lakos-Bujas.

La hegemonía de Wall Street

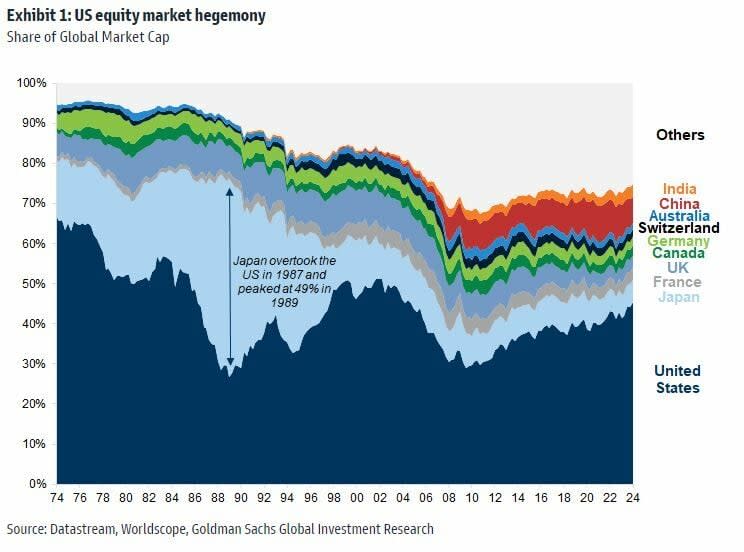

Un tercer fenómeno observado es que el mercado de valores estadounidense ha experimentado un extraordinario aumento de valor desde la crisis financiera mundial, superando con creces el de otros mercados importantes y elevando su participación en el mercado de valores mundial al 50%. “Nuestra opinión es que el tamaño del mercado de valores estadounidense en relación con otros no importa siempre que esté respaldado por los fundamentos”, señalan los analistas de Goldman Sachs.

No obstante, “si bien nos gusta el mercado estadounidense y creemos que su crecimiento relativo se basa en fundamentos sólidos, también creemos que se justifica una mayor diversificación geográfica”, añaden los expertos de Goldman. “La mejor oportunidad de diversificación en mercados desarrollados es Japón, que consideramos principalmente como una oportunidad de reestructuración, que nos gusta y que estamos sobreponderados”.

Sin embargo, “vemos las mejores oportunidades de diversificación en general en los mercados emergentes”. En nuestra opinión, India, en particular, que nos gusta, es una buena oportunidad de crecimiento; China ofrece una buena diversificación y es una oportunidad de valor (nuestro equipo de estrategia en Asia está sobreponderado); y Oriente Medio también ofrece buenas características de diversificación, aunque nuestra opinión al respecto es más variada”.

En resumen, Goldman Sachs avisa de que “los inversores se enfrentan a una trayectoria más plana para los mercados de renta variable en los próximos años, ya que un mayor coste del capital y una menor globalización se traducen en menores rendimientos. “En estas condiciones, creemos que los inversores deberían emplear un enfoque de ‘barbell’:

Empresas de crecimiento defensivas y con balances sólidos que reinviertan y sean capaces de componer un crecimiento superior de los beneficios, como las ETC.

Empresas maduras que generen efectivo y puedan recomprar acciones y pagar dividendos.

Empresas de menor capitalización con valoraciones más bajas. Las bajas valoraciones y las buenas perspectivas de crecimiento auguran un mayor recorrido alcista para las empresas de pequeña capitalización.