Yahoo Finanzas

Yahoo Finanzas La crisis alimentaria es una amenaza real. ¿Cuáles son las opciones de inversión que existen?

Los precios de los alimentos estaban subiendo incluso antes de la guerra en Ucrania, perjudicados por las interrupciones relacionadas con la pandemia que se suman a la devastación causada por las catástrofes meteorológicas más frecuentes y graves.

La invasión de Ucrania por parte de Rusia agravó el problema al dejar al mundo sin, al menos temporalmente, un granero que suministraba aproximadamente una cuarta parte del trigo del mundo, además de aceite de girasol. Las sanciones impuestas a Rusia, que representa aproximadamente una quinta parte de la potasa del mundo, hicieron subir los precios de este fertilizante clave, amenazando los rendimientos de la cosecha del próximo año, comentan expertos de Vontobel.

Pero además de éstos problemas en el suministro de granos, es más importante el impacto en los costes de producción, según comentan los agricultores. Especialmente el precio de los fertiizantes y el dieses usado para transporte y equipo es un tema serio, que siguen en niveles mucho más altoas, aunque se empiezan a ver signos favorables que es de esperar que sigan. Por otro lado, los pescadores comentan que el diesel está comiendo buena parte de su pequeño margen, lo que hace que algunas veces se cuestionen si sale a cuenta salir a faenar.

Con ello, se ha agravado la crisis alimentaria, sin precedentes hasta ahora, según apunta el Secretario General de Naciones Unidas, António Guterres. Según el índice de precios de los alimentos de la ONU para una cesta de productos básicos ha batido récords este año, aumentando un 62% en junio respecto a niveles de 2019. El indicador, que mide el precio de la carne, los productos lácteos, los cereales, los aceites y el azúcar, se ve afectado por la guerra en Ucrania y las sanciones a Rusia, además de los factores relacionados con la crisis, como las interrupciones de la cadena de suministro, las tensiones logísticas y la demanda acumulada. Se espera que la inflación alimentaria siga siendo elevada, ya que Rusia y Ucrania representan conjuntamente el 30% de las exportaciones mundiales de trigo, el 50% de los aceites de girasol y el 18% del maíz.

Como se aprecia a continuación, el índice de la FAO alcanzó una media de 154,2 puntos en junio de 2022, lo que supone un descenso de 3,7 puntos (2,3%) con respecto a mayo, lo que supone el tercer descenso mensual consecutivo, aunque sigue estando 29,0 puntos (23,1%) por encima de su valor hace un año. La caída de junio reflejó el descenso de los precios internacionales de los aceites vegetales, los cereales y el azúcar, mientras que los precios de los productos lácteos y la carne aumentaron.

Por su parte, el de cereales alcanzó una media de 166,3 puntos en junio, 4,1% menor que en mayo pero todavía 27,6% por encima de su valor de junio de 2021.

Tras alcanzar un nivel casi récord en mayo, los precios internacionales del trigo cayeron un 5,7% en junio, pero siguen siendo un 48,5% superiores a sus valores del año pasado. El descenso de junio se debió a la disponibilidad estacional de las nuevas cosechas en el hemisferio norte, a la mejora de las condiciones de las cosechas en algunos de los principales productores, entre ellos Canadá, a las perspectivas de una mayor producción en la Federación de Rusia y a la ralentización de la demanda mundial de importaciones.

Según Joyce Chang, analista global en JPMorgan, existen indicios de que el impulso está cambiando, con algunos precios de materias primas bajando tras el reciente acuerdo entre Rusia y Ucrania para reanudar las exportaciones de cereales ucraniano, aun cuando su ejecición no es del todo seguro, pero prevee que la inflación alimentaria mundial persista reduciéndose, tal como apuntan las estadísticas de la ONU.

Las crisis de los precios de los alimentos tendrán un impacto negativo en todo el mundo y, en particular, en los países emergentes, donde los alimentos representan una parte mayor de los gastos. En Estados Unidos, el precio de los alimentos representa el 7% del índice de precios al consumo, y esta cifra sube al 15% en Europa hasta el 40% en el África subsahariana. Lo que normalmente está en nuestra dieta también tiene un impacto significativo en el precio. Por ejemplo, los países europeos tienen una larga historia y cultura de consumo de pan, por lo que el trigo representa una cuarta parte de la dieta. En el sur de Asia, el trigo sólo constituye el 7%, pero el arroz, el cultivo más importante, representa el 42%. Hasta ahora, el aumento de los precios del arroz ha sido mucho más limitado que el de otros cultivos, lo que es una buena noticia para los consumidores locales. Por último, los países altamente dependientes de Rusia y Ucrania podrían ser los que más sufran las interrupciones de la cadena de suministro. Europa del Este, el Cáucaso y Asia Central están entre los más afectados. Todos recordamos que la primavera árabe de 2011 comenzó por el precio de los alimentos y, por desgracia, Egipto también depende especialmente de las exportaciones rusas, apunta Clément Macloud, gestor de carteras de fondos temáticos de Oddo BHF AM.

No obstante hay empresas de equipo agrícolas, semillas y fertilizantes que estan a la espera de aumentar la producción de alimentos. La adopción de nuevas tecnologías que contribuyan a aumentar la rentabilidad y a reducir el impacto en el medio ambiente es algo de "mucho tirón" actualmente. La agricultura de precisión hace uso de tecnologías que van desde la monitorización del rendimiento, el gib data y la teledetección. Entre las empresas que están utlizando la tecnología para hacer más eficiente la producción de alimentos están Deere (que en el año ha caído 1,98%, pero que en el úntimo mes ha subido un 13,78%), Corteva (en el año ha subido un 22,71% y del 6,34% en el mes), CNH Industrial (con una caída anual del 15,32%, pero que en el último mes ha subido cerca del 13%), e ICL Group (con un alza marginal del 2,58% en el año y una caída mensual de casi el 3%). Estas empresas están utilizando drones, robótica y sistemas de navegación, junto con el análisis de datos, para que los agricultores sean más productivos. La tecnología agrícola se ha convertido en un creciente semillero de innovación, atrayendo 10.500 millones de dólares de capital riesgo el año pasado.

Algunos inversores también han optado por invertir en tierras de cultivo, que parecen ser una inversión atractiva. Un activo real que se comporta bien en entornos inflacionarios, con rentabilidades estables en el largo plazo y con baja correlación con los activos financieros, beneficiándose además por la creciente preocupación por la escasez de alimentos y de tierras.

Los terrenos agrícolas de Estados Unidos han registrado una rentabilidad media anual del 11,2% durante el periodo de 25 años que finalizó en marzo de 2021, según el grupo de asesores de Green Street, una empresa de análisis inmobiliario comercial. Comparativamente al 9,6% de rentabilidad del S&P en el mismo periodo y con una volatilidad de más del doble que los terrenos agrícolas.

Sin embargo, para un inversor individual que lo que busca es poder contar con liquidez en momentos de estrés, por lo que puede ser que tenga más sentido invertir en fondos de inversión (ya sea fondos mutuos o ETFs), que busquen una diversificación lo suficientemente alta y que minimicen los riesgos. Entre estos fondos estan:

En ETFs hay tres destacados:

Rize Sustainable Future of Food, que cuenta con menos de 3 años de track record (se lanzó en agosto de 2020), lo que en cierta forma explica que tan solo tenga 271 millones de dólares de activos, aunque ha sido galardonado con algún premio de inversión ESG en 2021. El ETF cumple con el artículo 9 del reglamento SFDR. El ETF invierte en empresas cotizadas innovadoras en toda la cadena de valor alimentario, que incluye ciencias agrícolas y agricultura digital y de precisión, gestión de recursos hídricos, innovación en el área de seguridad alimentaria y soluciones sostenibles de embalaje. El ETF no está expuesto a productos de origen animal, es totalmente vegetal, con lo que no es de extrañar que excluya exposición a la pesca comercial y piscicultura. El fondo tiene casi un 52% de exposición a EE.UU., 30% en Europa Desarrollada, 9,3% en Reino Unido, y sin exposición a emergentes. La rentabilidad en lo que va del año es negativa del -10,34% y en 2021 ganó 2,56%.

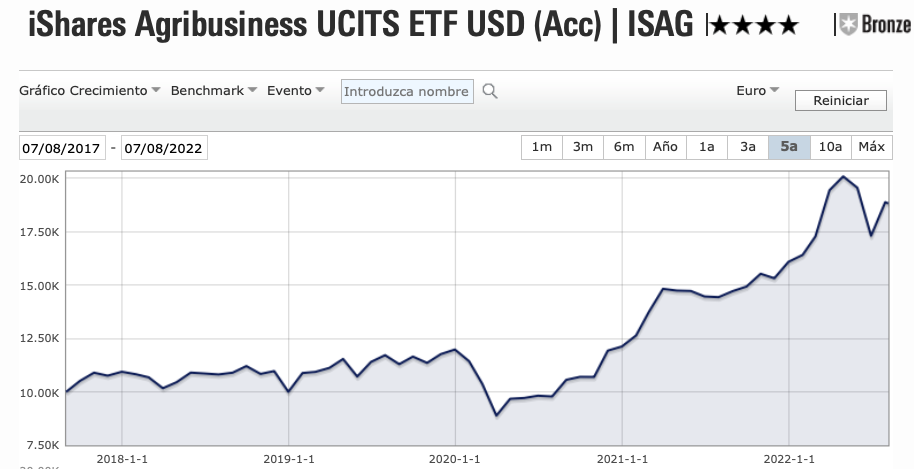

iShares Agribusiness, es de gran tamaño (supera los 1.000 millones de dólares de patrimonio) y más de 10 años de historia, en los que en 2015 y 2018 tuvo rentabilidades negativas, pero el resto de los siguientes años ha estado en terreno positivo. En 2022 alcanza una rentabilidad del 17,35%. La cartera está compuesta por unas 74 posiciones entre las que destacans algunas de las empresas comentadas anteriormente como Deere, Archer-Daniels, Nutrien, Corteva, Tyson Foods, entre otras. El sector con mayor peso es el de consumo defensivo (42,5%), seguido por materiales básicos (38,2%) e industriales (19,3%), mientras que por regiones, Norteamércia pesa casi un 70%, con europa desarrollada, Japón y Reino Unido de lejos (9,6%, 7% y 4,6% respectivamente).

Y para terminar la terna el ETF WisdomTree Agriculture, con casi 300 millones de dólares en activos, un track record de largo plazo, en donde se destaca la rentabilidad alcanzada en lo que va de este año (+23,3%) y el 2021 de algo más del 35%. Su cartera está compuesta por empresas con exposición a la soja (20,91%), maíz (19%), harina de soja (11,79%), aceite de soja (11,79%). trigo (9,1%) azúcar (8,9%), café (7,8%) algodón (4,82%) y trigo de de Kansas (5,8%). En cuanto a exposición sectorial, según Morningstar, materiales básicos, consumo cíclico, servicios de comunicación y financieros y tecnología, con una exposición regional muy balanceada entre Europa y EE.UU. El fondo sigue al Bloomberg Agriculture Subindex total return.

Por el lado de fondos mutuos de gestión activa hay menos de 10 que se pueden adquirir en España, sin embargo, que tengan al menos 3 años de track record son pocos, por ello nos restringimos a

DWS Invest Global Agribusiness, con casi 1.400 millones de dólares de activos, con largo historial de gestión, centrado en una cartera con orientación valor y empresas de mediana capitalización bursátil, entre las que destacan Corteva, FMC, K+S AG, Archer Daniels, Nestle, Bayer entre otras. Este fondo tiene el mayor peso entre Norteamérica y Europa Desarrollada (casi 85% de peso entre ambas regiones), pero también está Reino Unido y Latinoamérica, Japón y Austrálasia. A pesar de lo complicado del año, el fondo logra rentabilidades positivas cercanas al 9% al cierre de julio, sacando más de 11,8 puntos porcentuales a su categoría. Generalmente se ubica en el segundo cuartil por rentabilidad. A 5 años logra una rentabilidad anualizada del 10,48%. Sin lugar a dudas es uno de los claros ganadores del sector RV Agricultura.

Le sigue el fondo Pictet Nutrition, otro gran fondo tanto por tamaño (1.590 millones de euros) como por su larga historia. Sin embargo, este año no está siendo de los suyos ya que cae más de un 8%, llevándolo al percentil 69, al igual que en 2021. La rentabilidad anualizada a 5 años es menor que la del anterior, del 6,74%. Parte de este comportamiento es debido a su sesgo más growth, mientras que el de DWS es valor. En sus 10 principales posiciones (de una cartera de 50) aparece la muy conocida Deere, Kerry Group, Nesttle así como China Mengniu Dairy. A nivel regional no se observa exposición a emergentes, estando muy enfocado a empresas norteamericanas y europeas, y algo menos a Asia Desarrollada y Reino Unido.