Yahoo Finanzas

Yahoo Finanzas Mejor que Cuota Simple: qué financiamiento ofrecen los comercios para enfrentar la caída en ventas

El nuevo plan de incentivo oficial al consumo Cuota Simple todavía no cumplió dos meses y ya está siendo reemplazado en los comercios por otra modalidad más interesante para los compradores.

La baja de la tasa de interés de financiamiento pero, sobre todo, la recesión que restringió al mínimo las compras, hizo que los negocios buscaran alternativas que incluso mejoran ese programa de tasa subsidiada a través de las cuotas sin interés.

Cuota Simple es un plan que comenzó a regir el 1 de febrero de 2024 y, en principio, se extenderá hasta el 1 de mayo próximo.

A diferencia de su antecesor "Ahora", con versiones de 3 a 24 meses, el Cuota Simple sólo permite optar por 3 y 6 cuotas.

Qué cambió con el plan Cuota Simple

Al igual que el plan Ahora, el Cuota Simple tiene cuotas con interés, aunque con una tasa subsidiada. En este caso, la tasa es equivalente al 0,85 del rendimiento del plazo fijo.

El 1 de febrero se lanzó con una tasa nominal anual (TNA) del 93,5% pero luego de que el Banco Central eliminara y liberara la tasa de interés mínima de los depósitos a plazo, la TNA del Cuota Simple bajó al 80%.

Pese a que el programa Cuota Simple bajó los intereses de sus cuotas, los consumidores no lo eligen.

Si bien es menor que la inflación proyectada para los próximos meses (e incluso está por debajo de la última tasa del Ahora 12), sigue siendo un costo elevado para los bolsillos de los consumidores.

En especial, en meses en los que la recesión golpea con fuerza el consumo, en especial de bienes no básicos (semidurables y durables, como son la mayoría de los que pueden financiarse con el programa oficial).

Según la Cámara Argentina de la Mediana Empresa (Came), en el primer bimestre de 2024, las ventas minoristas tuvieron una caída acumulada de 27%. En el mismo período, el Índice de Precios al Consumidor (IPC) marcó una suba de 36,6% en el nivel general, 35% en equipamiento y mantenimiento del hogar y 20% en prendas de vestir y calzado.

Qué opción empezaron a ofrecer los comercios

Con este panorama recesivo y ante bolsillos cada vez más "flacos", los comercios no bajaron precios en forma directa, pero sí ofrecen diferentes modalidades de financiamiento que abaratan los productos.

De esta manera, una persona puede comprar ahora, a fin de marzo, algunas cosas más baratas que a principios de febrero.

Lo primero que llama la atención al relevar distintos sitios web de retail es que volvieron las 6 cuotas sin interés que habían desaparecido cuando comenzó el plan Cuota Simple. En ese momento, sólo había algunas opciones puntuales hasta 3 pagos sin recargo. Esto es así en casi todos los precios de mayor valor, sobre todo, en electrónica, electrodomésticos y telefonía.

Tanto en supermercador como tiendas de ecommerce, volvieron las 6 cuotas sin interés.

Así, las dos alternativas de financiamiento del Cuota Simple (3 y 6 meses) quedaron más caras. Por esta razón, la mayoría de los negocios no la ofrece abiertamente ni la publicita. Algunos, ni siquiera la muestran en sus opciones de pago.

Cómo están los precios

En dos ejemplos de productos relevados el 1 de febrero, un celular y un televisor de primeras marcas, la situación es diferente.

Mientras en el teléfono hubo un aumento del precio del 10,9% pero, si se abona de contado, el valor es un 13% inferior que antes. En el televisor el precio de lista ahora es el mismo pero tiene un descuento del 11% en las distintas tiendas relevadas.

Es decir, en ambos casos, los precios reales de contado bajaron.

Y, sobre este valor menor que en febrero se financia en cuotas interés, pese a la elevada inflación de estas semanas. Esto muestra una tendencia que también se está viendo en otros rubros de consumo básico, como los del supermercado.

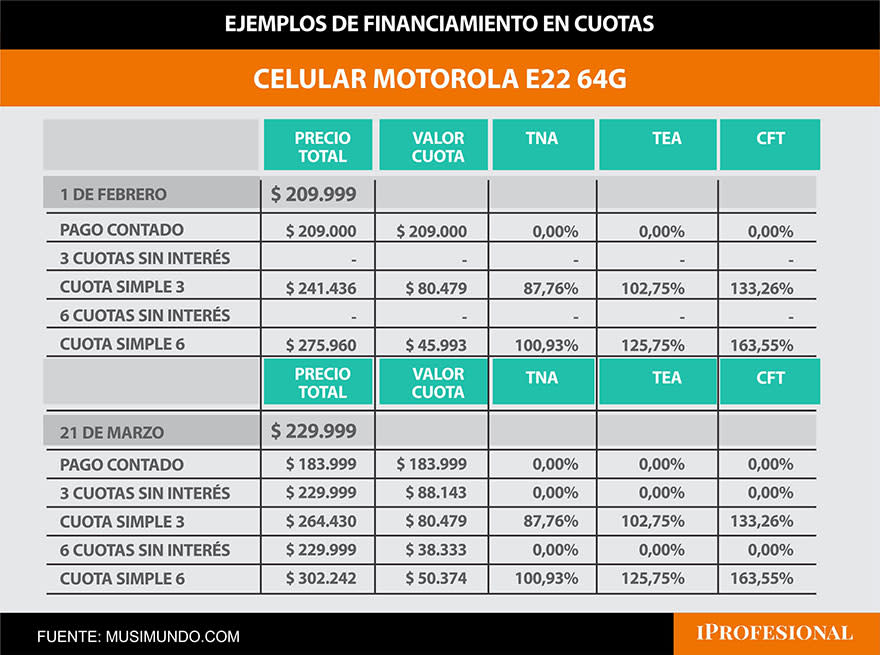

Cómo quedan las cuotas en dos ejemplos concretos

Para comparar se tomaron los mismos productos relevados el 1 de febrero, cuando se lanzó el plan Cuota Simple, en las mismas cadenas de electrodomésticos y en las tiendas on line de las marcas y de telefonía. Para destacar: en las dos primeras, los valores con descuento son similares.

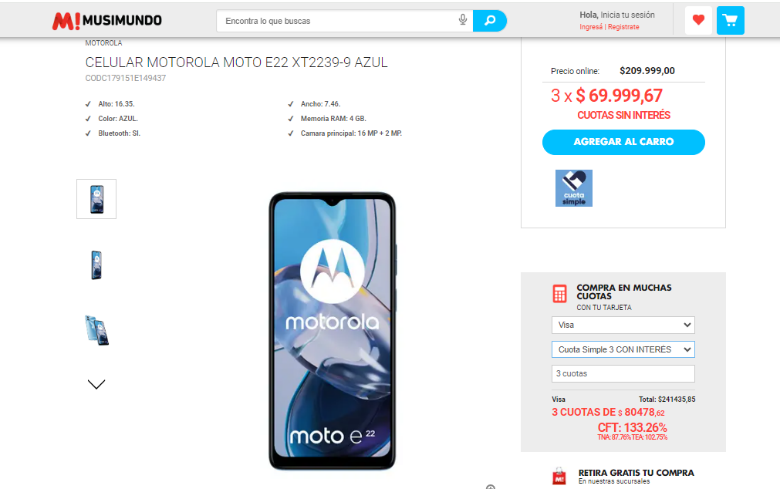

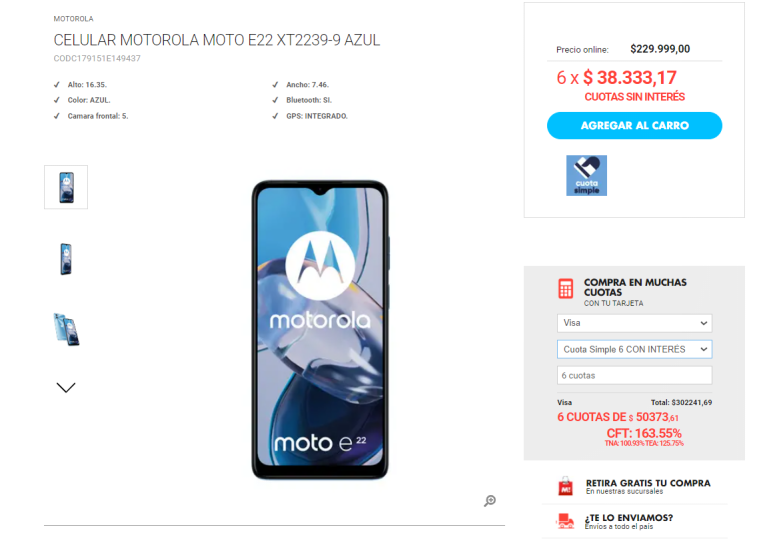

En el primer caso, se analiza un celular Motorola E22 de 64G. A principios de febrero, el precio era de $209.999 y ahora subió casi 11% ($229.999).

Para el pago de contado se ofrece un descuento de hasta el 20%, con lo que queda en $183.999.

Así, con el financiamiento en cuotas sin interés (sobre el precio de lista) se puede comprar el teléfono en 3 pagos de $76.666,3 cada uno o 6 cuotas de $38.333,17.

Los comercios casi no usan Cuota Simple y eligen otras alternativas de financiación.

En cambio, si se eligiera el plan Cuota Simple, se deberían abonar 3 pagos de $ 88.143,28 y 6 de 50.373,61 con un costo financiero total (CFT) de 133,26% y 163,55%, respectivamente.

En ambos casos, al consumidor le conviene elegir el financiamiento sin recargo. En algunos negocios, ni siquiera se muestran las opciones Cuota Simple, ya que no son nada convenientes.

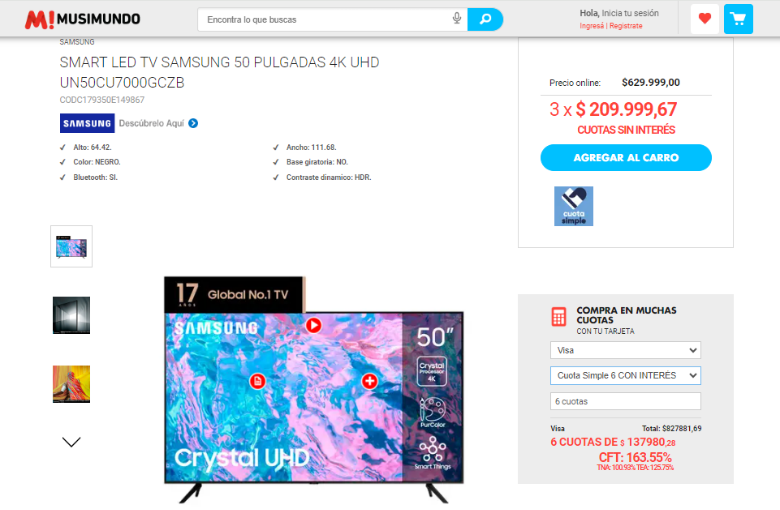

Musimundo: 01/02/24.

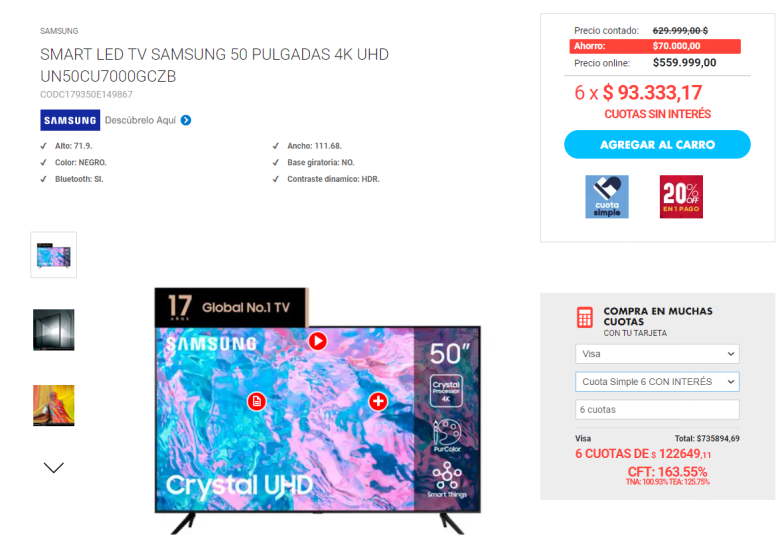

Musimundo: 21/03/24.

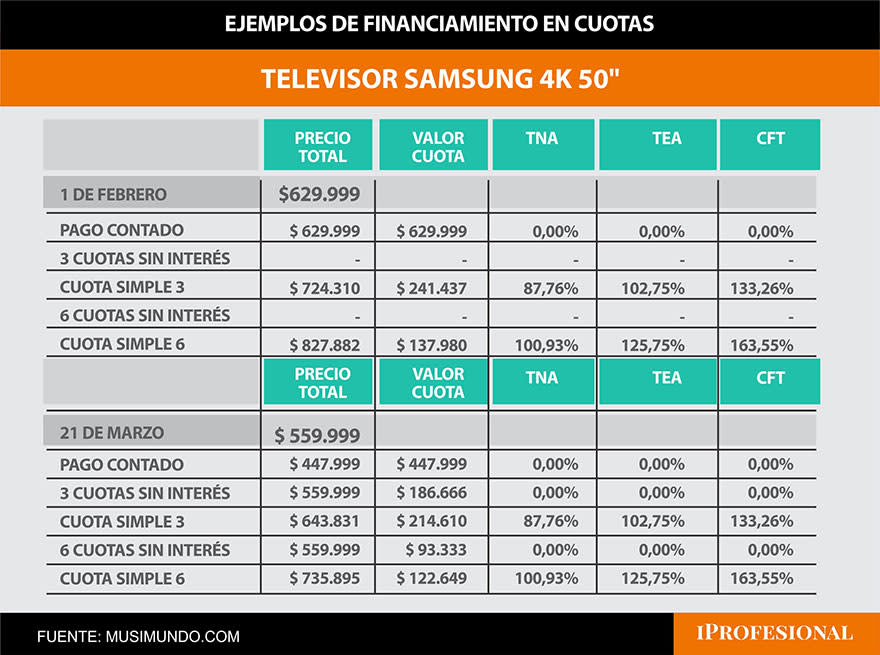

Cuánto cuesta financiar un televisor en cuotas

En el caso del TV Smart LED Samsung 50" 4K UHD, el precio del 21 de marzo es el mismo que el de 1 de febrero de 2024: $ 629.999. Pero ahora está en todos los portales con un descuento bien visible de $ 70.000 (11%) y queda en $ 559.999.

Las cuotas con y sin interés se calculan sobre el precio rebajado y, al igual que en el caso del celular, se agrega otro descuento por pago de contado.

De esta manera, al consumidor le hubiera convenido esperar 50 días para comprar el mismo televisor, por un precio mucho menor.

Además, ahora tiene opciones de financiamiento más baratas.

Las cuotas sin interés se eligen mucho más respecto del programa Cuota Simple.

Si elige las alternativas sin interés, puede pagar en 3 cuotas de $ 186.666,33 o 6 cuotas de $ 93.333,17, cada una.

Musimundo: 01/02/2024.

Musimundo: 21/03/2024.

En cambio, en el Cuota Simple, los pagos suben a $ 214.610,28 en 3 meses o $ 122.649,11 en 6 cuotas En ambos casos, más bajas que las que estaban vigentes el 1 de febrero.