Yahoo Finanzas

Yahoo Finanzas El enfoque de valor relativo en los tipos de interés favorece la curva de tipos frente a la duración

Los mercados se mostraron optimistas ante la solidez de los indicadores macroeconómicos hasta principios de marzo, cuando la quiebra de dos bancos regionales estadounidenses y la venta forzosa de Credit Suisse llevaron a un escenario de aversión al riesgo.

Los títulos del Tesoro estadounidense subieron con fuerza, la pendiente de la curva de tipos aumentó de forma notable y los diferenciales de crédito aumentaron. El índice Bloomberg US Aggregate cerró el trimestre con una subida del 3%, el rendimiento de los títulos del Tesoro a 10 años cayó 41 puntos básicos (pb) al 3,47% y los diferenciales de la deuda de grado de inversión pasaron de los 117 pb registrados a finales de enero a 138.

En nuestra opinión, la crisis bancaria vivida en Estados Unidos y Suiza no representa una amenaza para la estabilidad del sistema financiero internacional.

Dicha crisis vino a confirmar la preocupación de los inversores sobre el impacto de las subidas de tipos de interés en los balances de los bancos y sus posibles consecuencias en la posición de liquidez. Lo más probable es que esta situación provoque un mayor endurecimiento de las condiciones de concesión de crédito y aumente el coste de financiación de los bancos regionales.

En nuestra opinión, estos factores son desinflacionistas y afectarán a los consumidores, lo que podría ralentizar el ritmo de subidas de tipos de interés de la Reserva Federal y adelantar o aumentar la probabilidad de una recesión.

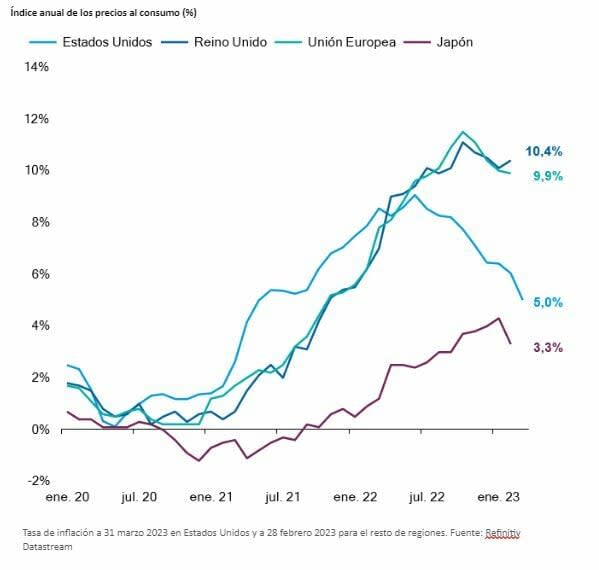

A pesar de las fuertes subidas de tipos de interés que se produjeron en 2022, las tasas de inflación siguen siendo elevadas en todo el mundo, aunque comienzan a surgir ciertos indicios de ralentización. Las tensiones en las cadenas de suministro continúan mejorando, lo que reduce la presión sobre los precios de los bienes. Los precios de la energía han bajado, y la inflación de los servicios parece estar estabilizándose, aunque a una tasa elevada. En Europa, la inflación continúa desacelerándose, aunque se mantienen las presiones sobre los precios subyacentes. Lo más probable es que la inflación siga cayendo a medida que Estados Unidos y otros países desarrollados vayan endureciendo su política monetaria y las tensiones del sistema bancario provoquen también el endurecimiento de las condiciones de crédito en Estados Unidos y Europa. No obstante, la solidez del crecimiento salarial y la escasez de mano de obra en los mercados laborales podrían mantener la inflación de aquí a final de año por encima del objetivo fijado por los bancos centrales.

El colapso de SVB ha transformado por completo las expectativas de tipos de interés

Los bancos estadounidenses endurecen la concesión de préstamos, lo que aumenta el riesgo de recesión

El contexto comienza a acusar el impacto del endurecimiento monetario. Según un informe realizado por el Institute for Supply Management, la actividad manufacturera cayó a 46,3 ante la caída de inventarios y nuevos pedidos. El sector servicios, el segmento de mayor tamaño de la economía, cayó en marzo a 51,2 como consecuencia de la disminución de pedidos nuevos y la menor actividad empresarial. Un nivel inferior a 50 señala una contracción de la economía. Por otro lado, las compañías moderaron su ritmo de contratación en marzo, lo que pone de manifiesto que las subidas de tipos podrían comenzar a afectar al mercado laboral. En nuestra opinión, si a ello le añadimos el endurecimiento de las condiciones de crédito en el sector financiero, la Reserva Federal podría interrumpir las subidas de tipos de interés en un futuro cercano.

A pesar de la inestabilidad provocada por la quiebra de Silicon Valley Bank y la pérdida de confianza en Credit Suisse, el Banco Central Europeo subió los tipos de interés en 50 pb y mantuvo el ritmo de reducción del programa de compra de activos en 15.000 millones de euros al mes hasta junio, momento en el que volverá a analizar la situación. El actual endurecimiento de las condiciones financieras, el fortalecimiento del euro y la reducción de la demanda en la eurozona apuntan a un tipo final más bajo de lo que podríamos haber esperado antes de la crisis bancaria. Es posible que nos encontremos próximos al tipo final en Europa.

A pesar de la mayor probabilidad de que se produzca una recesión, el resultado económico de la subida de tipos y la ralentización del crecimiento sigue siendo incierto. Las valoraciones de los distintos sectores de crédito descuentan ya un entorno más complicado, pero una recesión provocaría un aumento de los diferenciales. Sigue habiendo un sesgo hacia el crédito de mayor calidad. El posicionamiento en la curva de tipos continúa siendo importante, ya que se prevé un nuevo aumento de la pendiente de la curva. La previsión de rentabilidad en renta fija sigue resultando atractiva, ya que el nivel actual de las valoraciones apunta a que el rendimiento de los tipos podría compensar la debilidad de los diferenciales de los sectores de crédito.

La inflación se mantiene en niveles elevados en todo el mundo dado el riesgo de recesión