Yahoo Finanzas

Yahoo Finanzas Dos firmas de estaciones de carga EV con potencial alcista del 50%

Los vehículos eléctricos ya forman parte de nuestro día a día. Los inversores suelen acudir a invertir en los fabricantes de coches EV o baterías, pero también se pueden encontrar oportunidades en dos firmas de estaciones de carga EV con potencial alcista del 50% destacadas por Needham según TipRanks en Yahoo Finance: Solid Power Rg-A y ChargePt Hldg Rg-A.

Solid Power

Solid Power es un líder de la industria que trabaja en tecnología de estado sólido para sistemas de carga de baterías. Esta es una nueva frontera en la tecnología de baterías y, si se desarrolla con éxito en aplicaciones prácticas, ofrecerá serias ventajas sobre las actuales baterías de iones de litio basadas en líquido. Estas ventajas incluirán una mayor densidad de energía, una mayor vida útil de la batería, mayor seguridad y ahorros de costos a largo plazo.

La tecnología que la compañía está utilizando para desarrollar y materializar estas ventajas se basa en electrolitos de sulfuro sólido, un nuevo diseño de batería que permitirá altas tasas de carga con temperaturas más bajas, al tiempo que evitará el alto y creciente costo del litio utilizado en los sistemas actuales.

Mientras tanto, Solid Power está trabajando para estar listo a medida que los sectores de baterías y carga despeguen en los próximos años. La empresa se hizo pública en diciembre de 2021 y desde entonces ha visto un aumento gradual en los ingresos trimestrales. Esos ingresos aún son modestos, ya que la compañía aún no ha entrado en plena producción, pero podemos tener una buena idea de dónde se encuentra la compañía al observar los resultados financieros de 2022.

Para empezar, Solid Power declaró que sigue en camino de abrir su planta de producción de electrolitos, un hito clave para lograr la producción total, durante el 1T23. La compañía comenzó la producción de celdas EV en el último trimestre de 2022 y anticipa comenzar las entregas a los socios este año. Además ha fortalecido su relación existente con BMW a través de una expansión del acuerdo de asociación de las dos compañías.

Solid Power registró ingresos totales el año pasado de 11.8 millones de dólares, un aumento interanual del 29% desde la línea superior de 9.1 millones de dólares reportada en 2021. Si bien la compañía tuvo una pérdida neta para el año de 9.6 millones de dólares, informó tenencias de efectivo de 50.1 millones de dólares al 31 de diciembre de 2022.

El analista de Needham, Chris Pierce, echa un vistazo detallado a esta empresa y la ve en una posición sólida para el futuro cercano.

“Consideramos Solid Power como una opción de compra bien financiada sobre el futuro de las baterías de estado sólido en los vehículos eléctricos”, escribió Pierce. “Las ventajas potenciales de la tecnología de baterías de estado sólido sobre la tecnología actual de baterías de iones de litio son evidentes, y tiene asociaciones e inversiones de dos fabricantes de equipos originales (OEM) de automóviles globales en extremos opuestos del espectro de consumo. Vemos dos caminos convincentes a seguir, con Solid Power buscando un modelo de licencia de bajo gasto de capital para su tecnología de batería, al mismo tiempo que desarrolla un electrolito a base de sulfuro que puede ser un insumo de materia prima para cualquier OEM o fabricante de baterías que busque desarrollar sus propias baterías de estado sólido”.

En opinión de Pierce, esto justifica una calificación de compra en las acciones de Solid Power, con un precio objetivo de 5 dólares para indicar confianza en un sólido potencial alcista del 80% para los próximos 12 meses.

En general, Solid Power ha obtenido otras dos revisiones recientes de analistas que permanecen indecisas por ahora, y todas se unen a una calificación de consenso de compra moderada. El precio objetivo promedio de 4 de dólares implica una ganancia de un año del 44% del precio de 2.77 dólares.

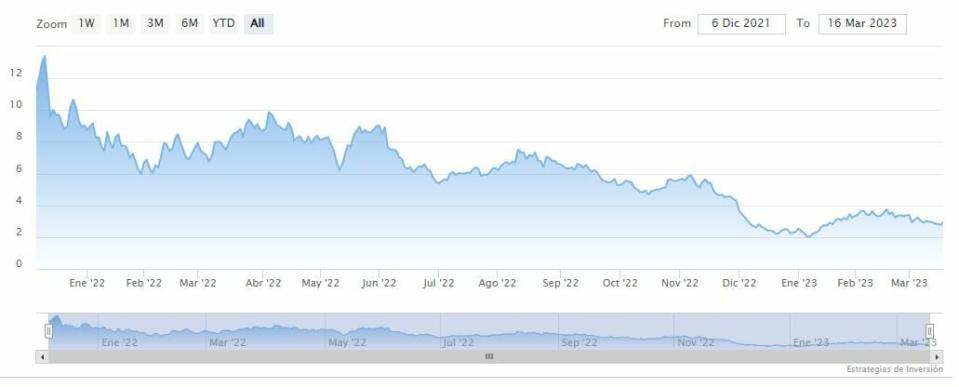

Solid Power Rg-A cerraba el jueves en los 2.91 dólares y la media móvil de 70 periodos se encuentra sobre las velas semanales.

ChargePoint Holdings

ChargePoint es un líder de la industria en el nicho de carga de vehículos eléctricos. La firma opera tanto en Norteamérica como en Europa y cuenta con más de 225.000 puntos de carga en sus redes. Además cuenta con una participación de mercado del 70% en el mercado de carga de nivel 2 en América del Norte, lo que le otorga una poderosa ventaja incluso sobre su competidor más cercano. Sin olvidar que tiene más de 5.000 flotas y clientes comerciales en todo el mundo.

Las flotas de EV del mundo están creciendo, aumentando la demanda de estaciones de carga, y ChargePoint se ha basado en eso para mostrar ingresos trimestrales en constante aumento desde que se hizo público hace poco más de dos años; de hecho, la empresa ha registrado siete trimestres consecutivos de aumento de los ingresos. Los últimos resultados trimestrales publicados, el 4T del año fiscal 2023 informado a principios de este mes, mostraron una línea superior de 152.8 millones de dólares, para una ganancia interanual del 93%. Esto incluyó ingresos por sistemas de carga en red de 122.3 millones de dólares (un 109 % más a/a) e ingresos por suscripción de 25.7 millones de dólares (un 50 % más a/a). Los ingresos de todo el año para el año fiscal 23 llegaron a 468 millones de dólares, lo que se traduce en una ganancia interanual del 94%.

ChargePoint registró una gran pérdida neta en el año fiscal 2023, por un total de 344.5 de dólares millones. Esto se compara desfavorablemente con la pérdida neta de 132.2 millones de dólares en el año fiscal 2022. Aun así, la empresa tenía una liquidez disponible de 399.5 de dólares millones al 31 de enero de 2023. A pesar de las grandes ganancias de ingresos, la empresa no cumplió con las expectativas de Wall Street tanto en la parte superior como en la inferior.

Eso, sin embargo, no ha disminuido el entusiasmo de Pierce. Presenta un caso sólido para respaldar estas acciones, escribiendo: “Somos optimistas con ChargePoint, ya que es el jugador dominante en la carga de vehículos eléctricos en EE. UU. en un momento en que la adopción de vehículos eléctricos se está acelerando para los consumidores y las flotas. ChargePoint ejecuta el modelo comercial más limpio de la industria, desde nuestro punto de vista, vendiendo hardware directamente a los propietarios del sitio para obtener ingresos iniciales y un seguimiento más largo de los ingresos por suscripción para el software del sistema y el mantenimiento que acumula ingresos diferidos en función de la duración del contrato”.

“Nos gusta el modelo de capital ligero de ChargePoint, que utiliza fabricantes por contrato frente a la integración vertical. Es importante destacar que no intenta monetizar a los conductores vendiendo energía directamente. Creemos que los inversores favorecerán este enfoque más limpio/rápido de los rendimientos de los accionistas y, dada la posición de mercado, creemos que los clientes también prefieren este modelo, lo que valida las perspectivas de crecimiento futuro”, continuó Pierce.

En total, Pierce le da a ChargePoint una calificación de compra, junto con un precio objetivo de 14 dólares que sugiere un potencial alcista del 51% en el horizonte temporal de un año.

En general, hay 7 revisiones recientes de analistas de las acciones de ChargePoint, y estas se desglosan de 5 a 2 a favor de comprar sobre mantener para una calificación de consenso de compra moderada. Las acciones se venden a 9.26 dólares y su precio objetivo promedio de 16.57 dólares implica una fuerte ganancia de 79% en los próximos 12 meses.

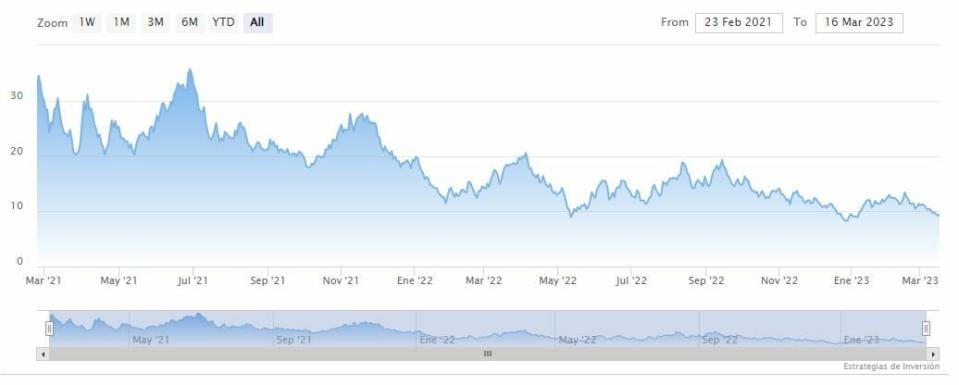

ChargePt Hldg Rg-A cerraba el jueves en los 9.38 dólares y la media móvil de 70 periodos se encuentra por encima de las últimas velas.