Yahoo Finanzas

Yahoo Finanzas Por qué Galperin habla del "curro" de los planes sociales y pide que paguen a través de Mercado Pago

La ANSES relanzó la resolución 39/2019 en la que aprueba el pago de prestaciones de la Seguridad Social en cuentas virtuales, abriendo el juego a Mercado Pago y las fintech.

La medida fue celebrada por muchos, ya que buena parte de los programas se deposita en el Banco Nación o se asignaba una entidad al azar.

"Es tal el placer de cortarle el curro a todos los gerentes cooperativistas de la pobreza y los piquetes que lo hacemos gratis", indicó Galperin, abriendo el debate sobre los beneficios de la normativa.

Acuerdo ANSES-billeteras: cómo se recibió

La noticia fue celebrada "a medias" dentro del sector fintech, ya que esperaban que toda la industria saliera a ofrecer el servicio en simultáneo.

"Otra vez el lobby. Habíamos estado trabajando con Giordano (el ex titular de ANSES) para abrir la inscripción y lanzarlo todas las billeteras juntas. Pero MP consiguió salir antes de que le abran el registro a las demás", lamenta en diálogo con iProUP el ejecutivo de una importante fintech.

La fuente revela que las negociaciones habían comenzado a principios de año (Giordano fue desplazado por Milei en febrero), y que además el unicornio aprovechó una ventaja competitiva para primerear.

"Mercado Pago y Plus Pagos (bancos del Grupo Petersen) ya habían comenzado una prueba piloto en 2019", relata. Ese convenio se había trazado sobre el final de la gestión de Macri para que los beneficiarios alejados de los centros urbanos y que cobraban en Correo Argentino lo hicieran en la billetera.

Esos 24.000 primeros clientes son los que Mercado Pago anunció en las últimas horas que ya están cobrando su plan en la plataforma. Desde entonces, la medida quedó en pausa, cajoneada durante la administración de Alberto Fernández y tras los continuos enfrentamientos del BCRA.

Si bien se rumoreó que esta movida le permite bajar a cero el costo de adquisición por usuario, en la industria lo desmienten. "Sólo se incluye la opción de pagar por billetera, no hay transferencia 'automática' de beneficiarios. Lo que sí le suma es una nueva forma de reclutar clientes y le quita fricción", remarca la fuente.

Esto significa que evitará que el usuario transfiera dinero de su banco a Mercado Pago, como hasta ahora. Pero deberá convencer a los beneficiarios que, por motu proprio, elijan a la billetera para percibir sus haberes.

Acuerdo ANSES-billeteras: qué es gratis y qué no

Con respecto a la gratuidad, las fintech ya ofrecen sus productos sin costo, al menos a la vista del cliente. Por lo tanto, el gran desafío de las billeteras será exponer a sus usuarios a otros servicios de su plataforma por los cuales cobran microcargos "invisibles".

Una fuente muy escuchada en el sector asegura que las fintech perciben por sus diferentes prestaciones las siguientes comisiones:

Fondo común: Suele ser de 1% anual, pero los que tienen tasa más baja es porque cobran más. Mercado Pago tiene una TNA menor que Personal Pay, Prex, Naranja X y Ualá, por lo que podría hasta triplicar ese porcentaje

Consumos con tarjeta prepaga: como es identificada como crédito por las terminales, el emisor se queda con 80% del total de la comisión del comercio, que es 1,5%. Es decir, 1,2% del pago

Pago de boletas: 0,5% y 1%, dependiendo del servicio

Recargas de SUBE (1%) y telefonía celular (3%)

Pagos QR: del 0,8% que abona el comercio, se queda con hasta el 0,6%

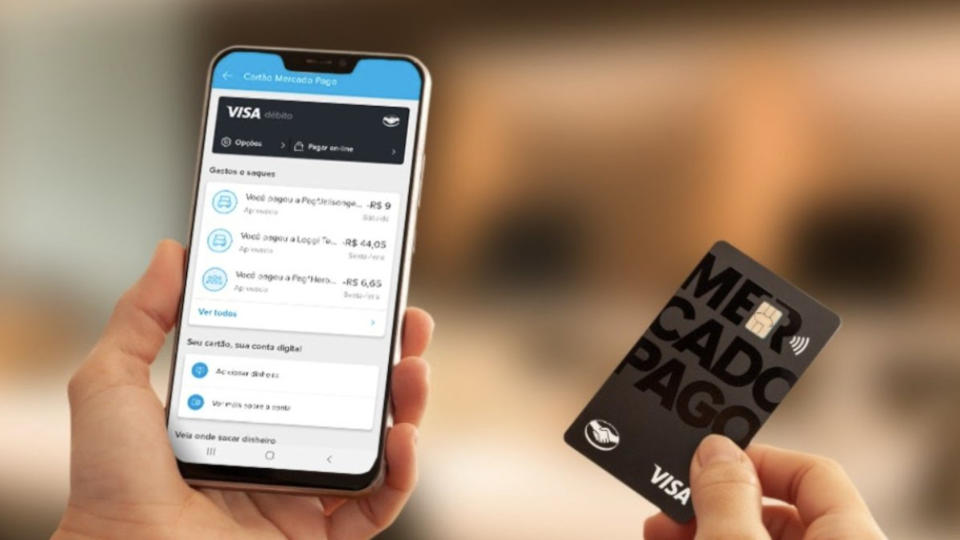

Mercado Pago ya permite cobrar los haberes de jubilaciones, pensiones y programas sociales

En el caso del fondo común, se trata de una ganancia casi "automática" para el unicornio, ya que solo requiere que el usuario ingrese dinero. A la vez, es una ventaja para el cliente contra el saldo ocioso en los bancos a 0% rentabilidad: hoy, Mercado Pago promete 70% de tasa nominal anual, por encima del promedio del plazo fijo bancario.

Como parámetro, el Informe de Pagos Minoristas del Banco Central asegura que existieron en el último mes:

Poco más de u$s1.000 millones (al MEP) invertidos en FCI de billeteras, de los cuales el 82% corresponde a Mercado Pago: $902.000 millones (u$s875 M)

Cerca de u$s300 millones de saldos no invertidos, de los cuales cerca del 90% está en cuentas de MP: $244.000 millones (u$s234.000 M)

La duda es qué pasará con los retiros de efectivo, que ya son 100% gratis para beneficiarios en el sistema bancario y deberán serlo, según la resolución de ANSES, también para quienes acrediten haberes en billeteras.

En este caso, las fintech deben "alquilar" el servicio a las redes. En Mercado Pago, el costo por extracción en cajeros es de $1.300, por lo que se cree que cumplirá con la norma igualmente al ofrecer el retiro a través de QR en estaciones de servicio, supermercados, farmacias y otros comercios que ya usan su código para cobrar.

El ejecutivo de una importante fintech confía a iProUP que, además, el unicornio deberá repartir plásticos entre quienes exijan tener la versión física de su tarjeta digital. Esta última la tienen automáticamente y gratis todos los usuarios desde fines del año pasado.

"Cada tarjeta cuesta u$s5 con envío incluido. Si consigue reclutar un millón de beneficiarios, va a tener que invertir u$s25 millones sólo en plásticos. Es una patriada que Mercado Pago y no muchos más puedan afrontar: el riesgo es enorme", señala.

El BCRA planea abrir el QR Efectivo y que sea interoperable

"Fijate que cada vez que alguna fintech lanza una tarjeta lo hace de forma escalonada, muy selectiva, para prorratear semejante inversión. Está el riesgo de que se guarde en un cajón e igual sigue generando gastos al emisor", completa.

Acuerdo ANSES-billeteras: la pelea que viene

Mercado Pago inauguró las extracciones con QR, servicio valorado por los comercios para "descargar el efectivo" y reducir costos de transporte de caudales y seguros. También por los usuarios que pueden hacerse de billetes con mayor seguridad que un cajero automático fuera del horario bancario.

Pero el cash será secundario en su estrategia, que estará más enfocada en reclutar beneficiarios de asignaciones familiares (5 millones) que jubilados y pensionados (9 millones).

"Las personas mayores suelen retirar todo el dinero el día de cobro. En cambio, la franja de hasta 45 está más familiarizada con el home banking y las billeteras", completa.

Mientras, el BCRA confirma que tiene en carpeta hacer interoperable el "QR Efectivo", y se espera que pronto pueda extraerse cash en los locales con cualquier billetera, sin importar el proveedor del código.

Esto anticipa un nuevo frente del unicornio, que ya se plantó contra el QR Tarjeta bajo el mandato de Miguel Pesce y que la actual conducción fijó como deadline inamovible el 30 de abril. Por lo pronto, fuentes del sector afirman que volverá a poner en agenda la posibilidad de poner a rendir los saldos ociosos de los usuarios como lo hace la banca.

La principal ventaja de Mercado Pago es la posibilidad de rentabilizar saldos, algo que no ofrece la banca

Esa posibilidad le fue quitada por el BCRA hace unos años al exigir que las billeteras inmovilicen totalmente esos fondos (encaje al 100%).

Una fuente añade que "Mercado Pago recibía unos u$s50 millones al año por esa operatoria que le pagaba el Citibank (banco custodio y proveedor de CVU), por lo que seguro impulsará una baja del encaje y también una reducción impositiva para nivelar la cancha con los bancos".

Muchos en el sector interpretan que la banca es el principal curro e intermediario que menciona Galperin en X, ya que la tarea de los "punteros" es independiente del método de cobro y que la publicación tuvo como segunda intención reflotar el superclásico twittero que mantiene con Juan Grabois y otro sector de la oposición.

"Los bancos reciben un fondeo a tasa cero y pueden no entregar ninguna rentabilidad al cliente, pero con esa plata se dan vuelta y la prestan, principalmente al BCRA, algo que no pueden hacer las billeteras. Tienen el monopolio y, aunque den un mal servicio, tienen esa plata adentro", concluye el ejecutivo de una importante fintech.