Yahoo Finanzas

Yahoo Finanzas Janus Henderson: proclive a deuda titulizada y HY, además de temáticos

2024 apunta que será el año de la Renta Fija, pero hay que considerar que no todo y no a cualquier precio. Pero lo mismo aplica para la renta variable y en especial la tecnología, con los M7 (magníficos 7) acaparando los titulares, aún, pero hay otras oportunidades que giran en el entorno. Así nos lo han dejado ver los gestores de Janus Henderson.

Según apunta Kareena Modelina, Lead Client PM EME de Janus Henderson, cuando la inflación es superior al 3% en los EE.UU. la correlación entre el S&P y el T10años es positiva. Pero si nos creemos el consenso de los analistas de que la inflación volverá por debajo del 3%, es de esperar que esa correlación negativa histórica entre la renta variable y los bonos vuelva, y que esa parte de la renta fija vuelva a aportar valor a las carteras.

En cuanto al recorte de tipos en la Fed, el mercado estaba apuntando a un recorte de 100pb en la segunda mitad del 2024, y recortando unos 25 pb en cada reunión, lo que implicaría que a mitad del 2025 la tasa de referencia se encuentre en 3.5% en el 10 años americano. Todo esto nos habla de una cierta volatilidad en tipos de interés. Los altos tipos de interés los que han hecho que haya atractivo en la renta fija, y el momento de entrada es bastante interesante.

Si bien, la asignación de muchos inversores había sido hacia mercado monetario, con la Fed a tocando máximos es momento de incrementar duración en la renta fija, pero más importante diversificando. Si bien, son positivos en la deuda corporativa, son más proclives a grado de inversión que a HY, es importante incluir deuda titulizada, así como agencias y MBS. En resumen, activos de alta calidad, de baja volatilidad, con buena recogida de spreads a valoraciones razonables. En la deuda corporativa se juega a los yields y no a los spreads (que en muchos casos están caros) y en la parte de ABS se juega a la atractiva valoración.

No es que eviten el HY, pero hace mención a las oportunidades de la dispersión con sectores en los que hay que ser selectivos para evitar lo que pasó con los bancos regionales estadounidenses en marzo de 2023. “Estamos más posicionados en la parte defensiva del mercado HY, sobreponderados en B vs CCC”.

Luke Newman (gestor de fondos): considera que, como un selector activo de valores de renta variable, hemos vuelto a un mercado mucho más “normal”, con mayores tipos de interés, mayores tasas de descuento, y sin una perspectiva de volver a un mercado de política monetaria ultra-laxa de la última década, transforma totalmente el mercado de renta variable, con volatilidad, pero racional, con una dispersión racional que verdaderamente permite una selección activa ascendente. Un verdadero avance para la gestión activa y un buen regreso o boom a esa gestión long-short.

Si bien reconoce que mientras que en EE.UU. si que ha habido un sesgo a empresas de gran tamaño de capitalización, la dispersión en Europa y Reino Unido es mucho más racional y normal, aunque tenemos esos vientos en contra del coste del capital.

Respecto a los 7 magníficos, el gestor de tecnología, Richard Clode, comenta que hay otra serie de nombres que tuvieron un buen desempeño además de esos M7, en los que los fundamentales fueron la base de ese desempeño. Los fundamentales están de vuelta, y esa alta dispersión, pero de vuelta a la normalidad, ofrece oportunidades para aquellos selectores de valores ascendentes.

Respecto a la inversión temática, especialmente en un entorno como el actual, en el que los tipos de interés podrían ser un viento en contra para algunos de los sectores que componen las temáticas, Clode comenta que, en un mundo de menor crecimiento, la inversión temática justamente intenta encontrar esas temáticas de crecimiento de largo plazo. Por ello ya sea si vemos la innovación y tecnológica en el sector de la salud, ciudades inteligentes, vejez, etc, hay oportunidades realmente importantes.

A nivel regional, los excesos siguen existiendo en muchas zonas domésticas de EE.UU. resultado de los diversos estímulos a los consumidores. No obstante, los expertos hacen referencia "al renacer de los conglomerados", que han estado fuera de moda por mucho tiempo.

Respecto a tecnología comentan que a medida que haya más desarrollo en la IA generativa, se necesitarán más proveedores además de NVIDIA, que se verán beneficiados, así como las plataformas de Cloud, la ciberseguridad, empresas de software y demás. Pero no solo hay que mirar a los que se benefician del desarrollo de la IA generativa sino también de los que se beneficiarán de la reducción de costes en algunas empresas por el uso de la IA.

Clode comenta que justamente tienen la mirada puesta en el sector industrial, dónde podrían surgir posiciones cortas por recortes de capex en algunas empresas y por la alta tasa de descuento de beneficios.

Fondos destacados de Janus Henderson

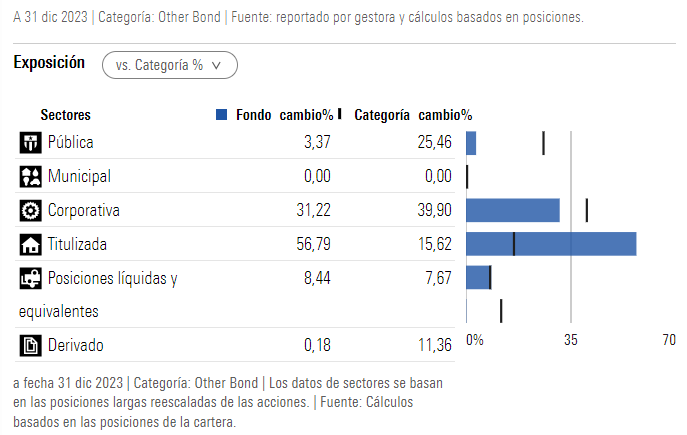

Janus Henderson Investors Multi-Sector Income Fund: un fondo que busca obtener un ingreso elevado y con potencial de un cierto crecimiento de capital a largo plazo, invirtiendo al menos el 70% de sus activos en una cartera multisectorial de bonos estadounidenses de cualquier calidad y valores garantizados por activos e hipotecas emitidos por gobiernos, sociedades o cualquier otro tipo de emisor, y un máximo de 30% en emergentes. La estrategia está concentrada en bonos "high yield", manteniendo entre un 35%-65% de sus activos en bonos de calificación inferior a su categoría de inversión, seleccionados por sus gestores Seth Meyer, John Kerschner y John Lloyd.

El fondo se lanzó en marzo de 2020 y roza los 300 millones de dólares de patrimonio, que podría ser un obstáculo para los clientes institucionales. La rentabilidad media a 3 años es de -2.82% (vs -5.19% del índice), cumpliendo su objetivo de rendimiento, que es el Bloomberg US Aggregate Gond Index + 1.25%:

Según comentan los gestores, aunque las perspectivas han seguido mejorando, todavía tenemos que sentir los efectos acumulados de las anteriores subidas de tipos. Creen que es probable que se produzca una ralentización del crecimiento pero su alcance sigue siendo una incógnita. Además de la coyuntura macroeconómica más optimista, creemos que la estrategia está bien posicionada para obtener fuertes rentabilidades absolutas y ajustadas al riesgo en 2024, con una posición conservadora de duración en el extremo corto de la curva y una asignación sobreponderada en titulaciones:

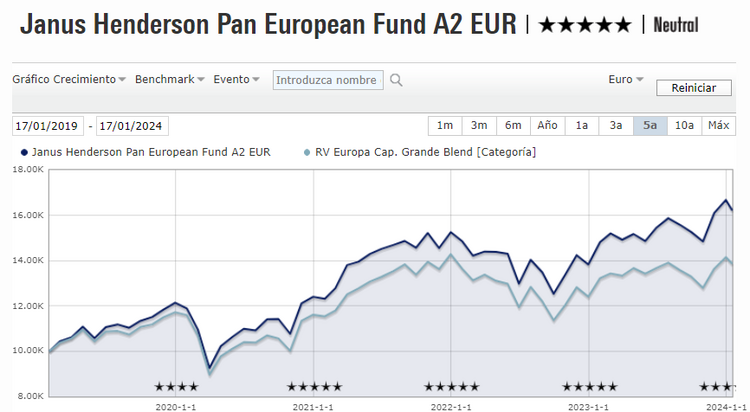

Janus Henderson Pan European Fund: un fondo que nos gusta mucho, con un patrimonio que supera los 1.345 millones de euros alcanzada a lo largo de sus más de 23 años desde su creación. Es 5 estrellas Morningstar y se posiciona en los primeros lugares por rentabilidad a 1,3,5 y 10 años, que no es fácil de lograr, y que muestra la fuerte consistencia de su proceso de inversión y selección de valores, que permitió cerrar 2023 con una rentabilidad de +20.59%, una volatilidad de 14.84 y alcanza una rentabilidad media a 3 años de 11.55%, con un Sharpe de 0.69 y un alfa de 0.60.

Combina temáticas sectoriales con historias convincentes de valores específicos con crecimientos sostenibles a largo plazo, intentando captar oportunidades en todo tipo en condiciones del mercado combinando análisis fundamental y conocimiento/experiencia del equipo gestor, formado por John Bennett (que está en el sector desde 1987), Tom O'Hara (desde 2006) y más reciente Tom Lemaigre (desde 2014).

La cartera esta integrada por menos de 50 valores, armonizada entre empresas centrales de gran capitalización y una selección de oportunidades de mediana capitalización que aporten ganancias adicionales. Entre los sectores con una mayor ponderación, al cierre de diciembre son: materiales básicos (vía UPM-Kymmene, Holcim y Linde), energía (Shell y Total), industriales (Airbus y Saint-Gobain) y tecnología (ASM), mientras que no tienen posición en inmobiliario, servicios públicos y menos peso en servicios financieros.