Yahoo Finanzas

Yahoo Finanzas La deuda de las tarjetas de crédito alcanza los niveles previos a la Gran Recesión

Un informe reciente de WalletHub demuestra que la deuda es tan característica de la cultura estadounidense como el pastel de manzana.

Según sus datos, el año pasado los estadounidenses añadieron una deuda de 92.200 millones de dólares con sus tarjetas de crédito, la mayor cantidad desde 2007, antes de la Gran Recesión.

Al analizar todos los saldos pendientes, la Reserva Federal estima que los estadounidenses tienen una deuda de más de 1 billón de dólares con sus tarjetas de crédito.

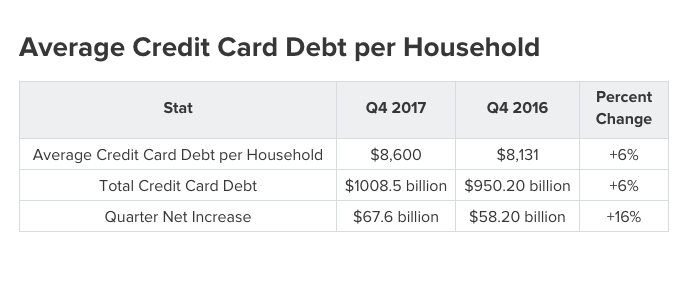

¿Cuál es el problema? En el cuarto trimestre de 2017, los estadounidenses añadieron 67.600 millones de dólares a la deuda con sus tarjetas de crédito, lo cual ha representado la mayor acumulación trimestral de las últimas tres décadas. Si echamos la vista atrás y analizamos los últimos años, también podremos apreciar una rápida subida de la deuda, la cual aumentó de 43.000 millones en 2015 a 87.000 millones de dólares en 2016. Ese crecimiento podría atribuirse a las tasas de préstamos fallidos históricamente bajas o al porcentaje de clientes cuyos saldos impagados no se pueden cobrar. Durante la gran recesión, las tasas de préstamos fallidos fueron elevadas y los bancos ajustaron sus requisitos para conceder préstamos restringiendo el acceso al crédito.

Ahora, los bancos están concediendo más préstamos a los consumidores con puntajes de crédito por debajo del promedio. Esa podría ser la razón por la que se ha producido un ligero aumento en las tasas de morosidad de las tarjetas de crédito, hasta un 7,5% en comparación con el 7% del año anterior. Aunque esas cifras no se acercan al máximo del 15% de la tasa de morosidad que se experimentó durante la crisis financiera, es una señal de alerta para que las personas se tomen en serio el pago de su deuda.

En el último trimestre de 2017, la deuda promedio de tarjetas de crédito por hogar fue de 8.600 dólares, un 6% más que en el cuarto trimestre de 2016. Según el estudio sobre las tarjetas de crédito que WalletHub realizó en 2018, el 62,3% de las personas dicen que la deuda de su tarjeta de crédito proviene en gran parte de los gastos de atención médica. No es extraño, puesto que los Centros de Servicios de Medicare y Medicaid informaron que en 2015 los estadounidenses pagaron 338.000 millones de dólares por concepto de gastos médicos, tanto los deducibles como los copagos y otro tipo de gastos.