Yahoo Finanzas

Yahoo Finanzas Las cuentas de ahorro online, el secreto mejor guardado de la banca

Las tasas de interés se han mantenido bajas durante tanto tiempo que hay toda una generación que no recuerda algo distinto. Para las cuentas de ahorro, esto significa retornos, aunque para la mayoría de gente representa poco más que unos céntimos de dólar al mes.

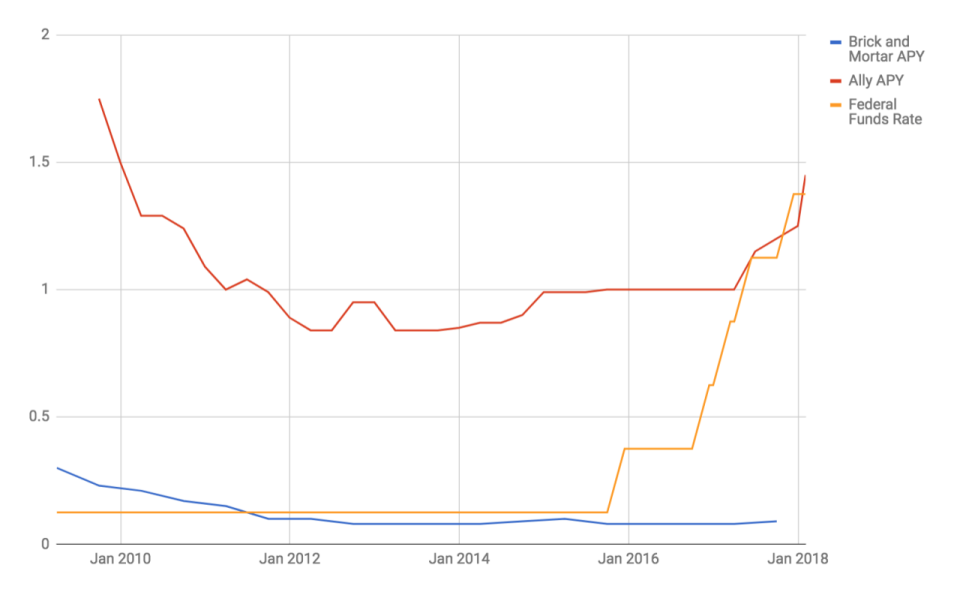

Pero hay dos cosas que podrían ser una gran ventaja para las personas que quieran ahorrar: la mayor facilidad de adopción de cuentas de ahorro online y el aumento de tasas planeado por la Reserva Federal. Muchas cuentas de ahorros online ya están pagando más de 1,75% de interés en un mundo en el que una cuenta de ahorros común paga un 0,09%, según datos de Bankrate.

Por si no lo sabías, una cuenta de ahorros online es una cuenta de ahorros con seguro de depósitos estándar (FDIC) de un banco que simplemente no tiene un lugar físico (el seguro FDIC significa que el gobierno garantiza cuentas de hasta 250.000 dólares). Ally, CIT, American Express, Synchrony y Goldman Sachs/Marcus son ejemplos conocidos. El hecho de que no requiera una gran cantidad de dinero en tener un lugar físico y la competencia con otros proveedores en línea significa que el banco paga tasas de interés más altas. Cuando no tienes una dirección física, todo el mundo es un cliente potencial.

Aunque estas cuentas existen desde los años 90, hay muchas personas que, no obstante, no las conocen o no les gustan, dice el analista financiero de Bankrate, Greg McBride, CFA.

Durante los momentos de mayor auge del anterior ciclo económico, cuando la tasa de la Reserva Federal era de 5,25%, algunas de estas cuentas generaban sumas realmente desorbitadas para los clientes.

“En 2006 y 2007, vimos rendimientos en las cuentas de ahorros de más del 5% y algunos tocando brevemente el 6%”, dice McBride.

La mayoría de la gente, no obstante, se quedó estancada con las bajas tasas de interés de las cuentas de ahorros tradicionales. En ese momento, dice McBride estas cuentas solo pagaban un 0,46% de intereses.

Cuentas de ahorro para sacar partido de las tasas de interés

Hoy en día es más fácil abrir una cuenta de ahorros online y vincularla a tu banco principal para un acceso sencillo (o usar un banco online como banco primario).

“No estamos hablando de cambiar los hábitos o las relaciones con el banco”, dice McBride. “Puedes configurar cuentas en línea en 10 minutos y vincularlas a tus cuentas actuales”.

Con seis alzas de tasas ya publicadas desde la crisis financiera y más a la vista, las cuentas de ahorros online están demostrando por qué son una buena opción. A menudo, los usuarios se lamentan de lo mucho que tardan en ver ingresos por las tasas de interés en sus cuentas, pero estas cuentas en línea han ido a la par de la Reserva Federal mientras que las cuentas tradicionales se acercaban a la barrera del cero.

Los planificadores financieros sugieren encarecidamente tener un fondo de emergencia para los gastos de varios meses -si fueras capaz de ahorrar tanto dinero-, y estas cuentas de ahorro de alto rendimiento son una buena forma de evitar o mitigar los costes típicos de contar con efectivo en mano: la devaluación. En orden de prioridad, habitualmente se tiene un fondo de emergencia después de pagar las deudas con intereses altos y tras invertir.

Si la Reserva Federal se sostiene y sigue aumentando las tasas, probablemente las tasas de interés de estas cuentas de ahorro en línea también seguirán creciendo, lo que será aún mejor para que los consumidores guarden su efectivo.

¿Hay alguna razón para no tener una cuenta en línea?

“No imagino ninguna buena razón. En serio. Todo el mundo necesita tener ahorros para una emergencia y lo mejor es colocarlos donde puedan tener rendimientos, liquidez y seguro de depósito”, dice McBride. “Las cuentas de ahorros en línea cumplen estos tres requisitos”.