Yahoo Finanzas

Yahoo Finanzas Los mercados se mueven igual que cuando la burbuja tecnológica: ¿debemos preocuparnos?

Hace una semana, los índices de la Bolsa de Nueva York como el Dow Jones, S&P 500, Nasdaq y Russell 2000 alcanzaron un máximo histórico el mismo día. ¿Cuándo fue la última vez que pasó algo así? El 31 de diciembre de 1999.

Los historiadores del mercado de valores recordarán que el último día del milenio ocurrió algo similar en la bolsa, justo algunos meses antes de que explotara la burbuja tecnológica y comenzara la recesión estadounidense.

El resultado de esa caída hizo que el Nasdaq perdiera alrededor del 80% durante la fluctuación del valor máximo a mínimo y dio pie a que se relacionaran los mercados con la idea de que los inversores habían sido víctimas de la “exuberancia irracional”.

Naturalmente, cualquier pequeño hecho similar a lo que ocurrió en 1999 tiende a preocupar a los inversionistas. Por tanto, ¿debemos preocuparnos por los mercados?

Bueno, depende de lo que entiendas por “preocupación”.

El tiempo juega a tu favor

Una de las lecciones que aprendí sobre los mercados de valores a lo largo de las semanas posteriores a la elección de Donald Trump es que la mejor estrategia para salir adelante como inversor es seguir invirtiendo.

Es probable que el inversor medio no gane nada manteniendo monitorizadas las fluctuaciones del mercado de valores ya que este se moverá demasiado rápido como para que le dé tiempo a reaccionar y obtener beneficios. Por tanto, para el inversionista medio es más importante el tiempo total que pasa en el mercado que la sincronización, así podrá realizar una inversión exitosa a largo plazo.

Sin embargo, si por “preocupación” entiendes “vender”, entonces no, los máximos históricos no son de por sí una razón suficiente para deshacerse de las acciones.

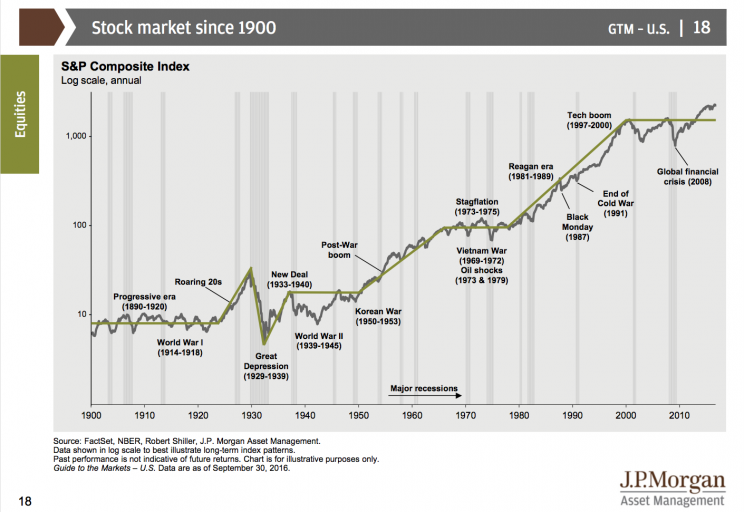

La curva a largo plazo del mercado de valores se desplaza hacia arriba y a la derecha. Con el tiempo aumentará el poder adquisitivo colectivo de la gran franja de negocios estadounidenses que se encuentran “capturados” dentro de índices como el S&P 500, el Russell 2000 o los fondos de inversión colectiva como el Vanguard Total Stock Market Index Fund.

Por supuesto, algunos argumentarán que el “repunte de Trump” que hemos presenciado desde las elecciones ha dado un empujón a las ganancias del mercado de valores para el próximo año o que se debe al aumento de los tipos de interés del mercado de bonos. De hecho, los mercados se mantienen cerca del punto máximo de su valoración histórica.

Sin embargo, el inversor a largo plazo no debe preocuparse si se produce un aumento del 5% en el S&P 500, tanto si ocurren durante un corto período de dos meses o durante un lapso de tiempo mayor, de un año por ejemplo. Con el tiempo, las acciones tienden a subir.

Fuente: JP Morgan Asset Management

La visión de Buffett

El martes Carol Loomis escribió un artículo en Fortune retomando una predicción sobre los mercados de valores que hizo Warren Buffett en el año 1999 según la cual, la rentabilidad de las acciones sería de un 6% anual a lo largo de los próximos 17 años. La rentabilidad anualizada del S&P 500 fue de aproximadamente un 5,9% durante ese período. Sin duda se trata de una predicción excelente, aunque fuera la mitad de lo que muchos inversores esperaban obtener durante ese plazo de tiempo.

Sin embargo, incluso durante ese período relativamente decepcionante para los mercados, en el que los inversionistas sufrieron dos recesiones y unos mercados bajistas atroces, quienes pudieron aguantar los embates durante esos 17 años obtuvieron beneficios finales.

Buffett se negó a hacer una predicción para los próximos 17 años, solo dijo que un fondo de bajo costo del S&P 500 sacará ventaja a los bonos del gobierno y que el conjunto de inversionistas que “se mantienen inactivos” perjudicará a los profesionales de la bolsa, aunque estos seguirán ganando a pesar de los índices de bajo rendimiento.

En otras palabras, se puede contar con una mejoría de la economía estadounidense y con los beneficios de los mercados. Por tanto, se debe invertir en consecuencia, a precios bajos.

“Seré claro en un punto: No puedo predecir los movimientos a corto plazo del mercado de valores”, escribió Buffett en 2008.

“No sé si las acciones subirán o bajarán dentro de un mes o un año. Sin embargo, es probable que el mercado viva una tendencia alcista, quizá bastante grande y mucho antes de que la economía o la confianza crezcan. Así que, si esperas a los petirrojos, la primavera habrá terminado”.

Buffett escribió esto en octubre de 2008 con la esperanza de infundirle confianza al público estadounidense que acababa de presenciar el colapso de Lehman Brothers y el desplome de los mercados financieros. Ahora, en noviembre de 2016, los mercados han alcanzado máximos históricos a pesar de un resultado político que ha tomado por sorpresa a muchos y de un público profundamente dividido.

Hace ocho años, Buffett afirmó que esperar a que las cosas mejoraran haría que los inversionistas desaprovecharan el cambio de ciclo.

Sin embargo, el temor a los máximos históricos y esperar a que las cosas empeoren también conducirá a los inversores por el camino equivocado.