Yahoo Finanzas

Yahoo Finanzas Marcos Galperin respondió por qué Mercado Pago no ofrece cripto en el país: "En 'Peronia' está prohibido"

Mercado Pago es la billetera digital más usada de la región y en la Argentina llega a los 8 millones de usuarios. La plataforma ya ofrece criptomonedas en Brasil, México y Chile, pero no en su país de origen.

Su CEO, Marcos Gaperin, respondió en Twitter el porqué de la decisión: "En Peronia está prohibido".

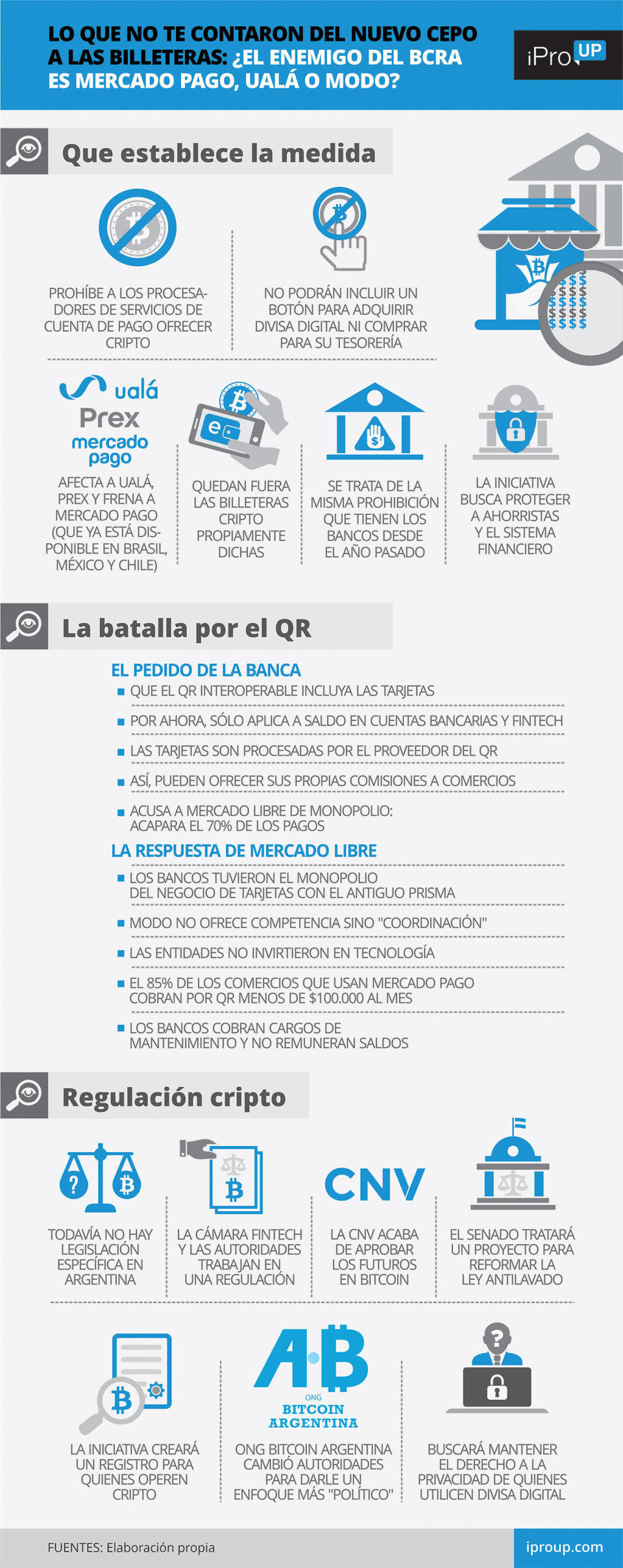

En efecto, el Banco Central fijó un "cepo cripto" a los Proveedores de Servicios de Cuentas de Pago (PSPCP), más conocidos como billeteras no bancarias.

En rigor, dictaminó que "no podrán realizar ni facilitarles a sus clientes la realización de operaciones con activos digitales, incluidos criptoactivos y aquellos cuyos rendimientos se determinen". De este modo, la norma aplica a los assets "no autorizados por una autoridad reguladora nacional competente ni por el Banco Central".

Buscando la wallet perfecta (en mi humilde opinion), feliz de agregar un ✅ a @lemonapp_ar por la implemetación de su statusPage, nuevo logo para @buenbit, y entiendo que @mercadopago ya tiene crypto al menos en .br y .mx (para cuando novedades en .ar @marcos_galperin ? ) pic.twitter.com/2zSMSuBTCE

— Paul Messina (@paulrmessina) July 26, 2023

Cepo cripto a las billeteras: en qué consiste la norma

La medida del BCRA no afectó a las billeteras 100% cripto, sino a las que registradas en la nómina del organismo como PSCPC. Y el objetivo de esta movida sería evitar "botones de pago" para comprar automáticamente criptomonedas.

"La norma tiene nombre y apellido: es un ataque frontal contra Ualá y para frenar a Mercado Pago, que ya ofrece servicio cripto en Brasil y Chile", advirtió a iProUP en esa ocasión un empresario muy reconocido en el sector que prefiere no ser mencionado.

La otra perjudicada es Prex, una app uruguaya que incluyó el servicio de compraventa de monedas digitales a través de Lirium, firma que tiene a argentinos "ex Patagon" en el board y licencia en Liechestein.

Otra fuente del sector confió a iProUP que es un contraataque de los bancos que exigieron al BCRA incluir este tipo de restricción para "reducir las asimetrías", luego de que la entidad prohibiera a Galicia y Brubank ofrecer este servicio.

La norma llega en un momento en el que las fintech toman un rol cada vez más protagónico en el sistema de pagos: de los 1,2 millones de cuentas CVU que había en 2019, hoy existen más de 34 millones. Por ello, un empresario fintech de larga data afirmó a iProUP que "se trata de una medida 100% política".

"Al Gobierno le sirve que la gente compre USDT (moneda digital que cotiza a la par del billete verde) para que no la vuelque al blue. Fijate que está 20 o 30 pesos menos. Pero le están marcando la cancha a Mercado Libre y Ualá, que además de 'rivales' de los bancos son identificados como 'opositores'", remarca.

En este sentido, dos fuentes muy escuchadas en el ecosistema emprendedor aseguron que Marcos Galperin leyó la jugada antes que nadie y se adelantó a la movida.

Por lo pronto, muchos creían que el empresario tenía en la "gatera" su negocio cripto local, que ya opera en Brasil, México y Chile, a la espera de un cambio de Gobierno para luego darle un fuerte impulso. Temía por un "Martes 13" de las autoridades y, finalmente, tuvo razón.

Cepo cripto a las billeteras: el trasfondo

Mercado Libre y los bancos libran por estos días una batalla alrededor del QR. Desde la banca tradicional pidieron la apertura de los códigos para las tarjetas de crédito, ya que hoy la interoperabilidad funciona únicamente con saldo en cuenta bancaria o fintech. No dudan en definir como "monopolio" al unicornio. El BCRA les dio la derecha a las entidades y estableció que el "QR Tarjeta" sea implementado desde septiembre.

"El mayor proveedor de QR concentra el 70% del total" de transacciones, dijo la Asociación de Bancos de la Argentina (Adeba) como argumento para "abrir" el sistema a las tarjetas.

La réplica del unicornio no se demoró: acusó a la banca de no realizar inversiones en tecnología y despliegue en comercios, además de afirmar que las entidades subidas a MODO no compiten, sino que coordinan.

Ualá había incluido hace unos meses su botón para compraventa de bitcoin y ether

También le reprochan límites y bloqueos a las transferencias a cuentas CVU, bandera que levanta constantemente Pierpaolo Barbieri, CEO de Ualá. Él y Galperin optaron por usar un plan B: el Debin, para fondear la app debitando automáticamente de una cuenta bancaria.

Según dos fuentes del sector fintech, la chispa que encendió el "QR Gate" fue una transacción fallida con MODO. Al parecer, un ejecutivo bancario quiso aprovechar una promo con cuotas en una cadena de farmacias. "Escanee ahí: con MODO es con saldo en cuenta, con Mercado Pago con tarjetas y acepta cuotas", habría sido la advertencia del cajero.

En efecto, el único código, aunque interoperable, pertenecía al unicornio y hundía cualquier promoción en la cadena de farmacias vinculada a un exfuncionario macrista y que ya no forma parte de los comercios adheridos en MODO.

No sólo eso: como las transacciones QR con tarjeta no están reguladas como las de saldo en cuenta (0,8%), la billetera puede retener al comercio una comisión del 4,4% (Ualá) al 6,39% (Mercado Pago) del total del consumo.

Si bien MODO es más económico, porque usa la tarifa regulada como Posnet y Lapos (0,8% para débito, 1,8% para crédito), cada vez más gente pone a "trabajar" sus saldos en la billetera del unicornio hasta que usa efectivamente su dinero. Hoy posee el 77% de todas las cuentas de fondos comunes de inversión del país.

Se trata de un diferencial que no ofrecen los bancos, que no remuneran saldos ociosos en las cuentas.