Yahoo Finanzas

Yahoo Finanzas Mercados vs Realidad ¿Qué puede suponer la gran concentración actual?

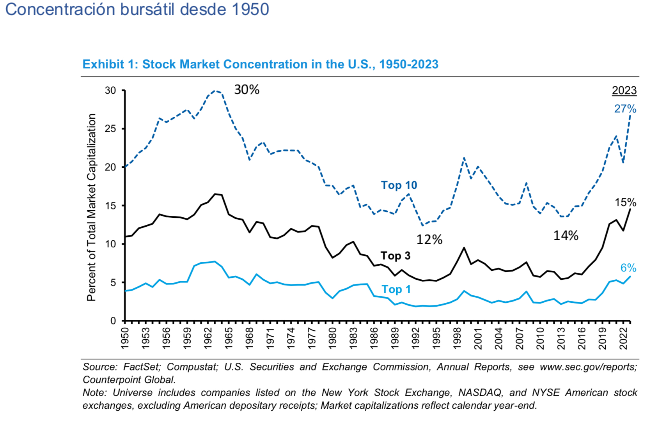

La concentración en los mercados bursátiles es algo que ha existido a lo largo de los años. En la actualidad los siete magníficos copan, el aproximadamente, 29% de la concentración, niveles prácticamente récord desde 1962, cuando la concentración rondaba el 30%.

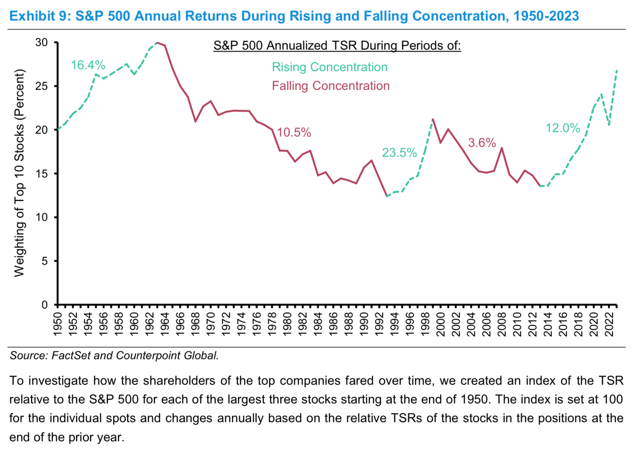

En este sentido, Juan Ignacio Marrón, analista independiente y fundador de Inversores Institucionales nos comenta que es un proceso, el de la concentración, que puede extenderse mucho en tiempo "tanto como años y así lo hemos visto durante mucho tiempo. De hecho, no es un proceso ni nuevo ni diferente de lo que se ha vivido en otras épocas y en muchas geografías distintas. En Europa hay mucha concentración, en Estados Unidos también hay mucha concentración, y por lo tanto es algo totalmente normal". Y añade que "el problema radica en la combinación entre una alta concentración y una baja amplitud del mercado". Algo que se traduce en debilidad para los índices porque "si no vienen las subidas acompañadas por una mejora en la amplitud, cada vez es más probable que las subidas sean menos sostenibles en el tiempo".

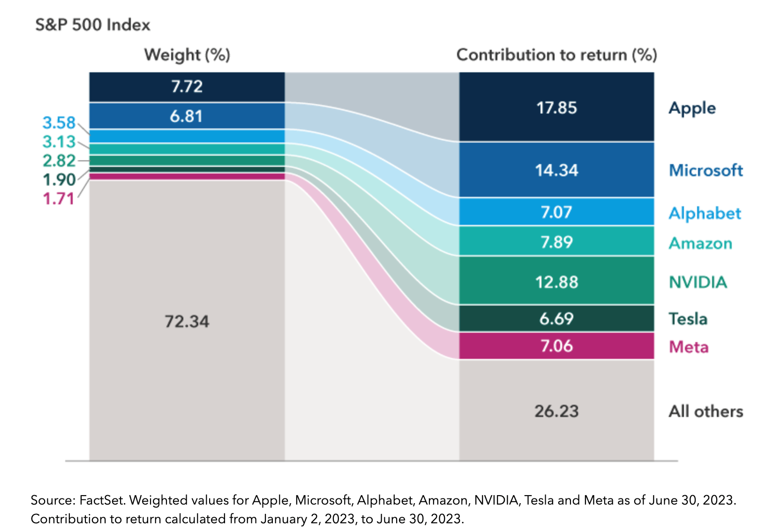

El SP500 representa alrededor del 80% del mercado bursátil total, y dentro de él hay una gran diversificación, pero esta gran concentración tiene una cara y una cruz; y es que si las cosas se tuercen, esta situación es sinónimo de debilidad, ya que el impacto será más rápido y más profundo.

De nuevo, Juan Ignacio Marrón advierte que tenemos un SP500 que tiene una variación, en términos anualizados, del 63%, prácticamente el doble que la variación experimentada en el mejor momento de su historia. Y añade que "cuando eso sucede la variación media es del 33%. Ahora mismo estamos en el 63%, prácticamente el doble y por lo tanto estamos ante una situación de variación muy alta y debilidad también alta, lo cual puede acarrear ciertas debilidades internas que se traduzcan en posibles correcciones al menos en los próximos meses".

La concentración tiene una cara y una cruz que no siempre se contemplan. Todas las previsiones en la actualidad se están haciendo en base a los datos buenos, pero en el caso de que todo se tuerza, una gran concentración es sinónimo de debilidad, porque si las cosas van mal, el impacto será más rápido y más profundo.

El Banco Central Europeo (BCE) ha realizado su primera bajada de tipos y la Reserva Federal (FED) espera poder hacerlo en septiembre, mientras continúa con el precio del dinero más alto en 23 años. Al otro lado del Atlántico, la inflación continúa por encima del 3%, y a primera vista, el panorama global es bastante complicado.

Miguel Ángel Temprano, gestor independiente cree que cuando se bajen los tipos se hará de manera muy lenta, lo que no provocará ninguna distorsión adicional en el mercado "porque ahora mismo la capacidad que hay de los inversores no viene determinada porque tengan muchísima capacidad de invertir, derivada de los préstamos que toman, sino fundamentalmente de la masa monetaria que hay en circulación".

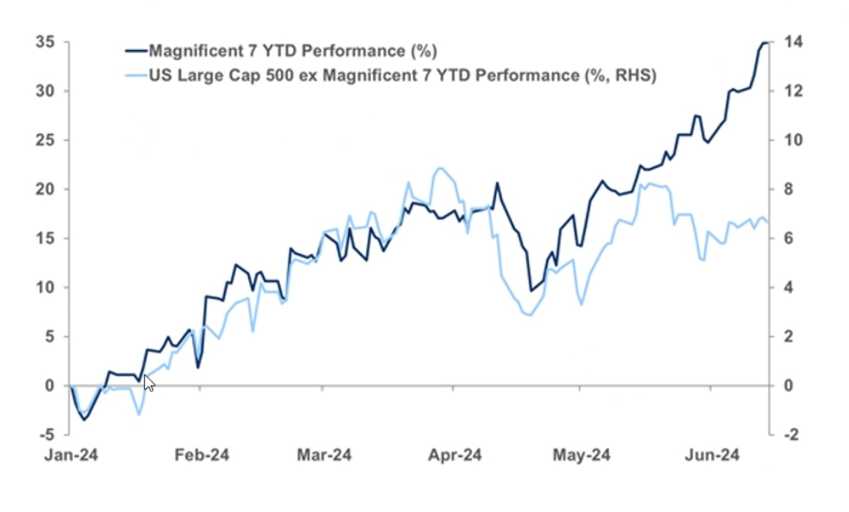

El crecimiento de las tecnológicas está siendo abismal en los últimos tiempos con Nvidia a la cabeza, y está claro que los resultados futuros van a ser más ajustados, lo que quizá ahuyente a algunos inversores. En este sentido, Samuel Abraldes, ceo de Socaire señala que probablemente algunos de ellos lo dejen, pero cree que el problema no viene por ahí, sino desde el punto de vista gestor y del inversor: "El gestor profesional, con estas tecnológicas muy altas, muchos de ellos no los tienen en sus carteras y evidentemente se puede sobrevivir sin ellas. Es verdad que luego habría que hacer otras cosas, pero no es lo mismo el gestor profesional que el inversor". Y por todo ello, es esencial saber cómo conformar las carteras con la deslocalización en la mira de los inversores con India o China en la mira.

Aquí, Miguel Ángel Temprano, analista independiente pondría menos peso en los sectores que estén muy focalizados en algo concreto: "A mí personalmente no me gustan las cadenas de distribución, no me gustan las compañías que tengan un fondo de maniobra negativo, ni ese tipo de cosas. Yo siempre digo que me gustan las compañías que al menos tengan 4 de 5 características: como tener un portfolio diversificado, barreras de entrada de tus competidores, barreras de salida para tus clientes. Que tengas un I+D adecuado y no asumas unos determinado riesgos, como riesgo regulatorio o este tipo de cosas o un nivel de endeudamiento elevado. Partiendo esa premisa, yo le daría muchísimo peso a lo que creo que sigue siendo el futuro, que es la tecnología. No creo que lo que está ocurriendo con las tecnológicas sea una cosa atípica, es una cosa real. Yo le daría un peso importante a las tecnológicas, y después me iría a aquello que va a movernos en el futuro y obviamente es la biotecnología, pero la biotecnología derivada de las farmacéuticas, entendido como tal. Por lo tanto, yo creo que en toda cartera debe haber un trozo de tu cartera, y valga la redundancia, que esté focalizado en empresas que tengan muy claro punto de anclaje".

Por su parte, Juan Ignacio Marrón, analista independiente y fundador de Inversores Institucionales apuesta por EEUU, pero abre el abanico y pone el foco en diferentes zonas: "Yo sigo apostando por Estados Unidos. De hecho, en términos relativos, Estados Unidos domina tanto Asia, fundamentalmente Japón y China, y a Europa. Y en ese sentido, Estados Unidos sigue teniendo el mayor peso, la mayor ponderación dentro de mi cartera. Lo que pasa es que esto ha cambiado, porque entre mayo del 2022 y mayo del 2023, Europa estaba ganando la partida, pero desde mayo del 2023 hemos cambiado, hemos virado el rumbo hacia Estados Unidos. Hacia el futuro, nosotros seguimos apostando por esa combinación donde Estados Unidos sigue siendo la geografía más fuerte, pero Japón está creciendo, está manteniéndose bastante bien en términos de performance y creemos que puede ser una apuesta interesante. China, que es la gran apuesta en los últimos años, ha seguido teniendo un resultado, quizá peor de lo esperado, pero en todo caso, a futuro, nosotros pensamos que está empezando a despertar y que por lo tanto podría ser interesante tomar alguna posición en esa cartera pensando en los próximos meses".

Y, por último, Samuel Abraldes, CEO de Socaire, advierte de precaución con zonas como India, y tiene una visión clara de la renta variable en EEUU: "Hay otras temáticas, aunque la IA es una temática transversal, evidentemente tenemos que estar pensando en Estados Unidos. Es un año de elecciones que todavía puede dar unos buenos resultados. Las economías americanas tienen un gran peso, siguen haciéndolo bien y evidentemente por lo que tenemos que hacer es utilizar cosas de la IA pero en otras temáticas. Por ejemplo, ahora influye mucho el tema de los grandes centros de datos, pero evidentemente la IA es algo más y tiene que venir la parte de las aplicaciones que es la que nos va a llevar también a otro mundo. Y evidentemente, entroncando con los centros de datos, otra de las temáticas que son interesantes son las energías, porque los consumos que van a utilizar los grandes centros de datos van a ser muchísimos, entonces, evidentemente, es otra forma de invertir. En cuanto a Europa, pues seguimos teniendo problemas. Europa está un poquitín más apático, es verdad que la inflación va por barrios y hay algunos países que ya lo están bajando más que otros, en nuestro caso nos estamos quedando rezagados. Y evidentemente Europa, cuando salga de la crisis, pues hay que estar posicionado también aquí porque puede tener un crecimiento relativo algo mayor. Y en el caso de la renta fija, no deberíamos esperar a que hubiese bajadas, pero es evidente que hay que estar posicionándose en duraciones más largas para poder trabajar".

Vivimos una situación muy compleja con los bancos centrales sin saber muy bien qué hacer, unos resultados empresariales que van por rachas y mucha concentración, que hacen que sea el presente el momento donde deben moverse los expertos. Y lo que parece claro es que tal y como están las cosas, lo único cierto es que, ahora, no se pueden hacer previsiones a largo plazo y hay que cuidarse las espaldas.