Yahoo Finanzas

Yahoo Finanzas La muerte de la gestión activa y el desarrollo de la inteligencia artificial

Hace unos días nos desayunábamos con un artículo cuyo titular rezaba “ChatGPT crea una cartera más rentable que los principales fondos”. En efecto, un experimento realizado en Reino Unido ha consistido en pedirle a ChatGPT que creara un fondo de inversión seleccionando 38 compañías. Tras 8 ocho semanas, el fondo obtenía una rentabilidad del 4,9%, frente a una pérdida media del -0,8% de los diez principales fondos de Interactive Investor. Entre estos fondos se encuentran algunos tan conocidos como el Fundsmith, así como otros fondos de las principales gestoras del mundo.

También tenemos, cada año, el estudio de Pablo Fernández, conocido profesor de finanzas del IESE Business School, en el que seleccionando de modo aleatorio diversas compañías, suele obtener unas rentabilidades superiores a la media de los fondos del mercado.

Ante este tipo de estudios y el avance de la inteligencia artificial cabe la opción de plantearse el papel del gestor de fondos y la función del gestor de carteras. Más todavía cuando casi un 30% de los adultos de Reino Unido ya hacen su asesoramiento con herramientas de inteligencia artificial o se plantean hacerlo: en concreto con ChatGPT.

En la industria vemos como efectivamente, cada vez más, nos encontramos con fondos cuantitativos, carteras creadas con inteligencia artificial, roboadvisor, carteras de fondos indexados o ETFs, y todo tipo de herramientas mucho más poderosas que la mente de cualquier gestor. ¿Cómo vamos a competir con modelos que tienen mucha más capacidad que el de un gestor de carteras? Más aún cuando las comisiones de estos vehículos suelen ser inferiores. ¿Quién está dispuesto a pagar por una gestión de sus inversiones? Muchos pueden pensar que las inteligencias artificiales son el fin de muchos trabajos -como ya se está viendo-, incluido el de gestor de inversiones.

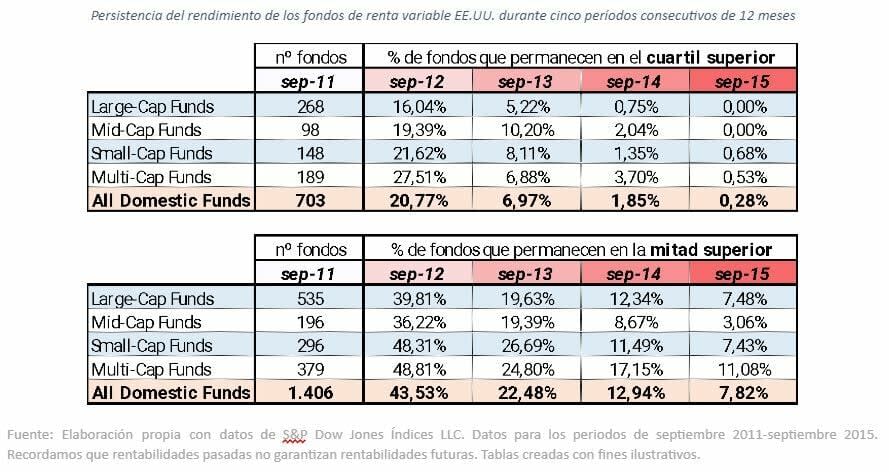

En realidad, esto no debe tomarse como crónica de una muerte anunciada de la gestión de carteras y fondos, cuanto un acicate para volver a la esencia de la gestión. Y es que, los datos cuantitativos son muy importantes, pero no lo son todo. Es más, no es lo más importante, ni mucho menos. De hecho, un estudio de S&P que recoge fondos de renta variable americana demuestra que muy pocos tienen la consistencia de permanecer en los mejores cuartiles durante periodos consecutivos de 5 años. En concreto, en el caso de los fondos large cap, el porcentaje de fondos que se mantiene en el primer cuartil tras 5 años es de ¡cero!

Aquí es donde entra la magia del ser humano y de la importancia del análisis cualitativo que no puede dar una inteligencia artificial ni, mucho menos, un modelo cuantitativo, por muy sofisticadas que sean las herramientas. La ciencia económica es una ciencia social y las finanzas, como parte de la economía, también lo es. Por tanto, el objeto de estudio es el ser humano. En las ciencias naturales sí sirve el método científico popperiano. En las ciencias de la acción humana no. Por ende, debemos poner a la persona como punto de partida en la toma de decisiones.

Una de las recientes ramas de la economía es el behavioral finance, que cada vez va a tener un papel más importante en la toma de decisiones de los gestores. Y es que, si no ponemos el foco en el ser humano, en su acción, efectivamente las inteligencias artificiales acabarán con el papel de los gestores. Pero si, además de analizar los datos cuantitativos, nos centramos en la persona, el gestor da un valor mucho más importante que el de los modelos inteligentes.

Evolucionar o morir. Aquellos gestores que sepan identificar las necesidades de los seres humanos, de incorporar herramientas cualitativas a su estudio, y saber que el centro de su estudio es el ser humano, tendrán una capacidad que ninguna máquina les podrá arrebatar jamás. Estos gestores añadirán un valor a sus compañías muy importante y serán irremplazables para sus clientes. Quien no sepa adaptarse a los cambios y volver a las esencias de nuestra ciencia, es mejor que busque otro empleo. En estos tiempos de tantos avances tecnológicos, vamos a descubrir quién está desnudo cuando baje la marea. Lejos de ver la muerte de la gestión activa, cada vez tendrá un valor añadido mayor; eso sí, para quienes sepan adaptarse.