Yahoo Finanzas

Yahoo Finanzas El multimillonario negocio en juego detrás de la pelea entre Mercado Pago y "bancos tradicionales"

La relación entre el Banco Central y Mercado Pago fue tensa desde el silbato inicial de Miguel Pesce en la autoridad monetaria, cuando comenzó a lanzar medidas para limitar el juego de las fintech, que ya mostraban un fuerte potencial para dominar el terreno de los pagos.

Pero los ataques lanzados desde Reconquista 266 aumentaron en potencia y frecuencia desde hace dos años:

Prohibición de ofrecer criptomonedas. Esto desactivó la operación de Ualá y desincentivó a Mercado Pago a replicar lo que hace en otros países

Impuesto al cheque por las transferencias

Repartir entre los usuarios los fondos no invertidos, hasta el 45% del total que pueden no tener "encajados" las billeteras

Obtener remuneraciones por depósitos de usuarios que mantiene en la banca, al exigirle "encaje del 100%"

"Cierre" de los débitos automáticos (Debin) para ingresar dinero en las cuentas y comenzar a usar transferencias pull a partir de diciembre, medida lanzada la semana pasada

Abrir el QR interoperable a las tarjetas

Ante esta última medida, la presión del unicornio le permitió llegar al "alargue": el BCRA postergó su aplicación hasta la semana previa a las elecciones.

La batalla por los pagos: Debin

En la industria fintech interpretan que la desactivación de los débitos inmediatos (Debin), mecanismo que no sólo permite fondear de manera inmediata sino también de forma frecuente similar al débito automático, tiene por objetivo frenar la "fuga de pesos" de los usuarios hacia la billetera líder.

De hecho, para paliar la inflación, muchos usuarios configuraron esta función para que sus salarios rindan en el fondo de Mercado Pago: el propio Banco Central alertó en su último informe de Pagos Minoristas que el 99,6% de los debines correspondía al tipo recurrente.

Aunque la versión oficial es ofrecer mayor seguridad ante fraudes y "equilibrar la cancha", ya que la banca no podía aprovechar el Debin; para algunos hay una "grieta" entre las entidades, identificadas como "oficialistas"; y las fintech, que apoyarían a la oposición.

Pero también leen que es una forma de "vengarse" de que el unicornio no se haya plegado al QR Tarjeta, es decir, abrir los códigos interoperables (hoy sólo funcionan con saldo en cuenta bancaria o fintech) que redundaría en "topear" las comisiones que el unicornio percibe a los comercios por cada transacción con plásticos: hoy, triplica a las de MODO.

"Fue una norma con nombre y apellido. Desde el cierre de ank, sólo Mercado Pago y MODO permiten enrolar (asociar) tarjetas de terceros", remarca una fuente muy escuchada en el sector. La billetera de los bancos enseguida cumplió con su parte: sumó la interoperabilidad con varias apps bancarias, pero ya tenía "parte del trabajo hecho" por la propia interconexión de sus sistemas.

Sin embargo, no fue el misil teledirigido de mayor potencia. "Los fondos de las billeteras está en los bancos, Mercado Pago tiene de partner al Citi, que le compartía rentabilidad por mantener esa plata. Eran como 30 palos verdes anuales que perdió cuando el BCRA obligó a las billeteras el encaje del 100%", afirma iProUP un founder de peso en la industria.

"Después, con el QR Tarjeta, los bancos quieren colgarse a la red de aceptación de Mercado Pago. Ellos no tienen nada que perder, las comisiones de MODO las perciben Prisma y Fiserv, los dos adquirientes", revela la fuente. En efecto, ambas empresas son las únicas dos habilitadas en la "última milla" del procesamiento de pagos con sus marcas Payway; y Clover y PosNet, respectivamente.

En su análisis, el negocio no está en quedarse con esos cargos por compras, sino en retener el dinero dentro del sistema bancario. Prueba de ello, MODO es la forma más simple de hacer circular los fondos entre las cuentas de un mismo titular.

Pero mientras da pelea al Banco Central por un lado, Mercado Pago alinea su estrategia por otro. De hecho, algunos referentes de la industria ya hablan de una era "post-QR" que puede llegar dentro de dos años.

"El año pasado se lanzó Apple Pay y este año llegó Google Pay. Por lo que sé, en el primer semestre de 2024 llegará Samsung Pay al país", anticipa a iProUP un directivo regional del ecosistema de pagos que ya recibió un memo al respecto.

Las principales billeteras ya piensan en los pagos NFC

De acuerdo con su visión, los teléfonos y relojes inteligentes con chip NFC que emula a la tarjeta contactless en esas apps serán cada vez más frecuentes. Además, la fuente no descarta que también llegue algún jugador chino, más teniendo en cuenta que el Banco Central habilitó en el país el uso de Unión Pay, la marca de tarjetas del gigante asiático.

La batalla por los pagos: contactless

De acuerdo con un importante C-Level del mercado fintech, hoy "MODO y Mercado Pago seguramente tienen su roadmap para incorporar la funcionalidad contactless".

"Yo creo que en dos años, la mitad de los teléfonos va a tener NFC. No te cuento los iPhones porque acá el mercado es muy chico y su NFC sólo funciona con Apple Pay. Mercado Pago y MODO sólo podrían activarla en Android", resalta. No es una cifra menor: 9 de cada 10 teléfonos en el país poseen ese sistema operativo.

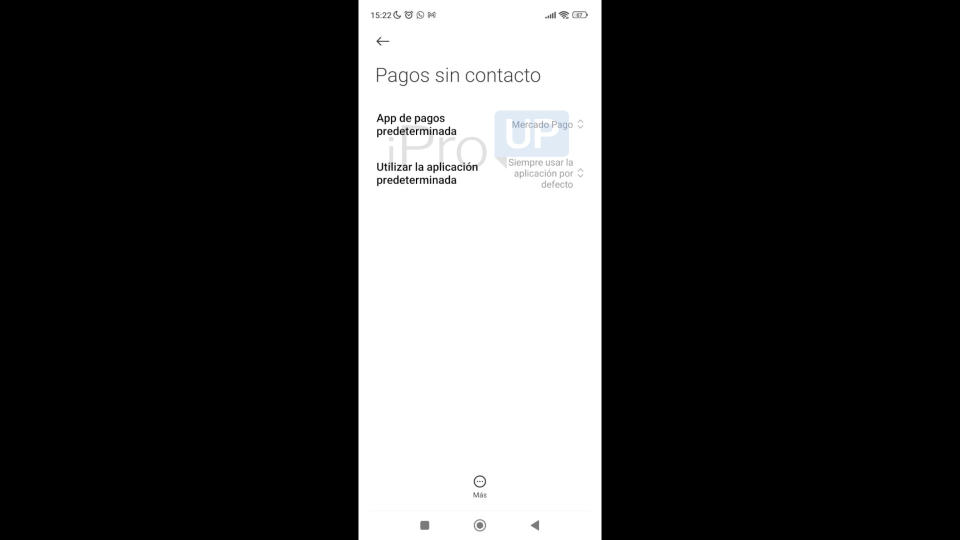

El dato no es descabellado: iProUP descubrió que en algunos teléfonos Android, Mercado Pago se podía configurar como aplicación predeterminada para pagos contactless. "Eran una pruebas para un proyecto en Brasil", se limitaron a contestar desde el unicornio a iProUP.

"Además, fijate que Mercado Pago lanzó hace poquito la tarjeta virtual para todos los usuarios. Es obvio que ve un futuro más allá del QR", remarca otro empresario ante la insistencia de iProUP.

Las declaraciones de Paula Arregui, gerente de Operaciones (COO) de la fintech, en el evento Nuevo Dinero van en esa sintonía: sostuvo que no sólo no se llegará a mediados de octubre con el QR Tarjeta, sino que falta muchísimo para que ocurra.

Algunos usuarios de Mercado Pago vieron cómo se podía configurar la app como predeterminada para pagos sin contacto

"Si no nos ponemos de acuerdo en los estándares y en el win-win comercial, es como que cualquier jugador no bancario venga y diga a tu red de cajeros: 'Listo, ahora quiero usarla gratis'. No sería lo más lógico ni tampoco escuchamos la contrapropuesta viniendo a empatar este partido", señaló la ejecutiva.

Según datos del unicornio, la red de QR le costó u$s30 millones, curiosamente, la misma inversión que se calcula que pierde por año tras la obligación de encajar los depósitos de sus usuarios.

"Es lógico que no quieran regalar la red, pero hay una cuestión de timing. Creo que en un par de años, las operaciones con QR y con contactless podrían llegar a un empate, gracias a la renovación de equipos y también por la mayor participación de los centennials", asegura el directivo de una fintech con planes de expansión regional en curso.

Así, el pasaje a los pagos sin contacto se daría por "decantación natural". Por lo tanto, Mercado Pago estaría enfocando esfuerzos en aumentar su base de usuarios (más de 10 millones en la Argentina, casi un cuarto de la población total) para llegar a la siguiente fase.

Según los últimos datos de pagos minoristas del BCRA, el ecosistema QR registra en un mes:

13 millones de pagos interoperables ($56.800 millones)

33 millones de operaciones entre billeteras ($126.400 millones)

Las cámaras bancarias calculan que el 70% de esas operaciones corresponde a Mercado Pago, así que circulan mensualmente por su red alrededor de $130.000 millones (u$s190 millones al MEP), aunque su fondo de inversión ya administra unos $500.000 millones (u$s730 millones). Sin embargo, el mercado de operaciones con tarjeta es aún más interesante:

192 millones de pagos con débito por $1,11 billones

133 millones de operaciones con crédito por $1,35 billones

Esto totaliza $2,46 billones o, al dólar MEP, poco menos de u$s3.600 millones. Un negocio en el que el unicornio podría obtener una jugosa tajada al aprovechar ambos lados del mostrador: contatcless no sólo permite pagar sino también cobrar, apoyando el celular de quien compra sobre el de quien vende, modalidad conocida como tap-to-phone.

No sólo eso: su preponderancia en el mercado regional le permitió conectarse directamente a las redes de Visa y Mastercard, figura conocida como autoadquirencia, por lo que podría competir no sólo contra los bancos.

Desde una importante cadena de consumo masivo confirmaron a iProUP que ofrece no sólo comisiones más bajas que su competencia fintech (como Ualá Bis), sino también Fiserv y Prisma. Lo que le asegura una buena posición en el "segundo tiempo" de los pagos móviles.