Yahoo Finanzas

Yahoo Finanzas Oportunidades idiosincrásicas en el sector del automóvil

No todos los subsectores de la industria automovilística son iguales. La demanda de camiones, por ejemplo, es menos cíclica y los fabricantes se enfrentan a una menor competencia de los nuevos operadores de vehículos eléctricos.

En los próximos años, es probable que los retos a los que se enfrenta el sector del automóvil aumenten la dispersión y la diferenciación dentro de los emisores. A primera vista, el sector del automóvil parecería un lugar extraño para buscar oportunidades de inversión: la economía mundial se está ralentizando y aún puede entrar en recesión; China, un mercado clave para muchos fabricantes, está experimentando un importante retroceso en su crecimiento económico; los tipos de interés han subido a su nivel más alto en años, lo que encarece las compras a crédito (el principal método para comprar un coche hoy en día); y el motor de combustión interna debe ser sustituido por vehículos eléctricos, con un menor margen, en poco más de 10 años. Como resultado, los fabricantes tradicionales no sólo tienen que transformar sus negocios de motores de combustión interna, sino que deben hacerlo mientras luchan contra los nuevos participantes de bajo coste en el espacio de los vehículos eléctricos.

Por si estos problemas no fueran suficientes, los fabricantes, a menudo fuertemente sindicados, tienen que negociar demandas salariales en un entorno marcado por fuertes beneficios y la inflación más alta en décadas.

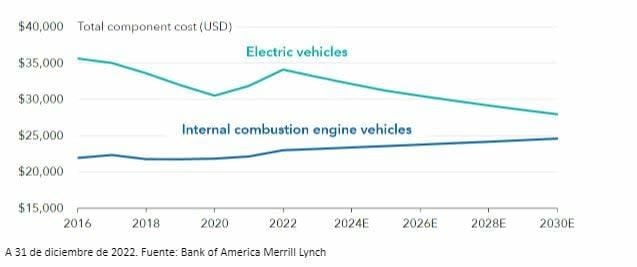

Para las empresas automovilísticas tradicionales, el reto más importante al que se enfrentan está relacionado con la rentabilidad de los vehículos eléctricos.

Sin embargo, a pesar de este difícil contexto, el sector del automóvil sigue ofreciendo oportunidades de inversión. ¿Cuál es la lógica de la inversión y cómo deben enfocar el sector los inversores?

Vencer a la recesión

La perspectiva de una recesión es claramente un obstáculo para un sector cíclico como el del automóvil. Sin embargo, hay una serie de empresas automovilísticas de alta calidad que consideramos capaces de capear una recesión y mantener buenos perfiles crediticios defensivos. Muchas de estas compañías tienen productos orientados al consumidor premium, que tiende a mostrar menos ciclicidad, lo que debería ayudarles a mantener el flujo de caja.

Durante la pandemia, el sector del automóvil se vio afectado por problemas de suministro y bloqueos que impidieron entregar los productos, pero el exceso de demanda resultó rentable. La mayoría de estos problemas de suministro se han resuelto, y la atención se centra ahora en la capacidad de las empresas para mantener la demanda reprimida por las ventas pérdidas durante ese periodo.

Los fabricantes que lo consigan deberían ser capaces de suavizar sus ventas y compensar las pérdidas que normalmente se asociarían a una recesión.

Junto con los fabricantes de productos más premium, los camiones son un subsector del automóvil que, según nuestros analistas, puede ayudar a las empresas a mantener sus ventas. Esto se debe a que la demanda de camiones tiende a ser menos cíclica. Una vez que un camión ha llegado al final de su vida útil, el gasto de mantenimiento aumenta significativamente, y rápidamente resulta antieconómico mantenerlo en funcionamiento. De hecho, a menudo puede resultar más barato sustituir la carretilla. Además de estar relativamente aislados de la recesión, los fabricantes de camiones no están expuestos al mismo nivel de amenaza de nuevos competidores que supone un reto para los fabricantes de automóviles.

Afrontar el reto de la electrificación

Para los fabricantes de automóviles tradicionales, especialmente los europeos, la transición al vehículo eléctrico representa un reto importante y potencialmente existencial. Nuestros analistas calculan que los fabricantes europeos llevan unos tres años de retraso con respecto al líder del mercado, Tesla, y los nuevos competidores chinos. En la actualidad, los europeos sólo disponen de una tecnología de baterías muy limitada y la infraestructura de recarga europea es deficiente. También se enfrentan a una importante desventaja de costes, ya que los coches son mucho más caros de producir en Europa que en China. Es probable que esto proporcione a los nuevos competidores una ventaja material a la hora de ganar cuota de mercado. Además, a diferencia de sus homólogos estadounidenses, muchos de los fabricantes europeos tienen operaciones importantes en China. Esto limita el alcance de los aranceles comerciales.

Los fabricantes de gama alta se encuentran en una posición relativamente fuerte para afrontar la transición, ya que deberían ser capaces de mantener los precios elevados de sus coches. Sin embargo, aunque esta estrategia funciona en sus mercados nacionales, es un reto mayor en China, donde los vehículos eléctricos se consideran un producto más barato que un coche con motor de combustión interna. Las empresas existentes de escala mundial, como VW y Toyota, se enfrentan a un reto ligeramente distinto. Éstas tendrán que invertir en su propia tecnología de baterías y estaciones de recarga si quieren mantener su escala mundial. A los fabricantes regionales, como Renault, no les queda más remedio que recurrir a compañías conjuntas para diseñar y fabricar vehículos eléctricos.

Encontrar oportunidades

Incluso en este entorno complejo y difícil, pueden encontrarse oportunidades de inversión idiosincrásicas. En los próximos años, es probable que los retos a los que se enfrenta el sector aumenten la dispersión y la diferenciación entre emisores de deuda dentro del sector automovilísitico. Al centrarse en un análisis profundo y fundamental y mantener un auténtico enfoque de inversión a largo plazo, Capital Group está bien situado para aprovechar las oportunidades que sin duda traerá este entorno.