Yahoo Finanzas

Yahoo Finanzas Plazo fijo tradicional, UVA o dólar: cuál conviene tras la fuerte baja de tasas

La liberación total de las tasas de plazo fijo y el fuerte recorte de la tasa de referencia del Banco Central generó incertidumbre entre los ahorristas, que no saben qué hacer para que su dinero no se les diluya con la inflación.

En estos momentos, no es fácil proteger los ahorros: a la reducción de tasas que pagan los bancos por el plazo fijo hay que sumarle la prohibición de que los Fondos Comunes de Inversión (FCI) puedan acceder a los pases pasivos del Banco Central y los obliga a buscar otros instrumentos. Los FCI de ahorro (incluidos los de billeteras virtuales como Ualá o Mercado Pago) son la herramienta donde millones de ahorristas tienen sus saldos diarios para manejar el dinero del mes.

Con este panorama, los argentinos acostumbrados a renovar el plazo fijo sin mucho análisis, ahora se preguntan si convendrá ir al plazo fijo UVA o, directamente, ir a comprar dólares.

Cómo quedaron las tasas luego de la medida del Banco Central

A partir del 12 de marzo, el Banco Central eliminó la tasa mínima del plazo fijo a 30 días y dejó en libertad a los bancos para establecer el rendimiento según su política comercial.

El mismo día, la autoridad monetaria redujo en 20 puntos su tasa de referencia para pases pasivos (de 100% a 80%). Así, la respuesta de las entidades financieras no se hizo esperar con un fuerte ajuste a la baja de los intereses que pagan por los plazos fijos.

Del 110% TNA anterior, la mayoría de los bancos disminuyeron la tasa entre 35 y 40 puntos porcentuales.

La liberación de tasas del Banco Central provocó dudas en los ahorristas, que ahora miran con buenos ojos al plazo fijo UVA.

Según el dato que publica diariamente el Banco Central, el promedio actual de la tasa de interés para colocaciones a un mes es 70,41%, aunque la mayoría de los bancos están pagando entre 70% y 75% nominal anual.

De esta manera, el rendimiento a 30 días de los plazos fijos bajó del 9,04% (con la TNA en 110%) a intereses que ahora oscilan entre 5,73% y 6,16%.

Qué pasa con el plazo fijo UVA

La baja de tasas implementada por el Banco Central hizo girar todas las miradas de las colocaciones en pesos de los ahorristas hacia el plazo fijo UVA, ajustado por inflación.

A pesar de la extensión a 180 días del plazo mínimo de colocación (algo que desalienta colocaciones en pesos) esta alternativa es hoy la única tradicional para intentar ganarle a la inflación.

La particularidad de la Unidad de Valor Adquisitivo (UVA) es que sigue al Índice de Precios al Consumidor (IPC), pero con un rezago (aproximado, no igual) de dos meses. Por esta razón, cuando la inflación sube, el rendimiento del mes es mucho menor pero, cuando la inflación baja, el PF UVA paga un interés mayor.

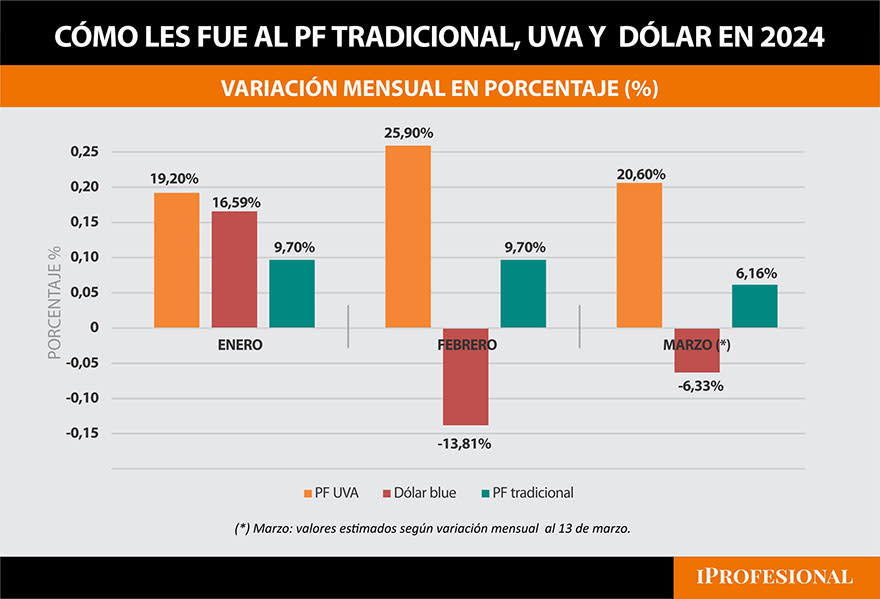

Esta es la situación, precisamente, de estos momentos. En febrero, la evolución de la UVA (25,9% a 30 días el día 29) captó la variación del IPC de diciembre y en marzo se moverá según la inflación de enero.

Quien puso $100.000 en plazo fijo UVA a 180 días el primer día hábil de 2024, al 14 de marzo tiene acumulado $159.614 (un 59,61% en menos de 3 meses).

Habrá que ver cómo evoluciona la inflación en los próximos meses para saber cuánto obtendrá al 30 de junio, cuando sea el vencimiento. Pero, ya es un muy buen rendimiento, teniendo en cuenta que el dólar libre al comenzar 2024 rondaba los $ 1.025 y sigue en un nivel similar.

El rendimiento del plazo fijo tradicional, el plazo fijo UVA y el dólar en lo que va del año.

Claro que lo anterior es historia pasada. Y al ahorrista lo que le interesa para saber qué hacer es lo que suceda de ahora en más.

Cuánto rendirán el plazo fijo tradicional y el UVA

Así, es útil plantear algunos escenarios y analizar cuánto podría rendir un plazo fijo tradicional, un plazo fijo UVA y cuánto debería valer el dólar para igualar esos rendimientos.

Respecto al plazo fijo tradicional, es claro que el Ministerio de Economía está pensando en un camino de tasas de interés en baja. El Banco Central ya no fijará el mínimo a pagar por el plazo fijo, pero sí dará señales con su tasa de política monetaria.

Si la intención es plantear un sendero de reducción de la inflación y desindexación de la economía, es lógico que las tasas acompañen.

Por ese motivo, el plazo fijo a 30 días hoy rinde 5,73/6,16% pero en el futuro podría, incluso, ser menor.

En cuanto al PF UVA, se puede hacer una proyección de la evolución mensual tomando como base las proyecciones de inflación del Relevameinto de Expectativas de Mercado (REM) que publica el BCRA. Como estas estimaciones han sobreestimado la inflación de la "era Milei" y para evitar ser tan optimistas respecto al UVA, se toma una variación dos puntos más abajo para el plazo fijo.

Con la inflación que se espera para los próximos meses, el plazo fijo UVA parece ser el instrumento más conveniente.

Suponiendo que el plazo fijo UVA replique exactamente el IPC de dos meses antes: rendiría 20,6% en marzo; 13,2% en abril (hasta ahí los datos publicados); 12,3% en mayo; 10% en junio; 8% en julio y 6,5% en agosto.

Así, si hoy se pusieran $ 100.000 en un plazo fijo UVA, al cabo de 180 días se tendría $ 194.000. Es decir, casi el doble. El rendimiento será mayor si la UVA varía más en estos primeros meses y menor, si la inflación cae más de los esperado.

Cuánto debería valer el dólar para igualar al plazo fijo

Esperar 180 días parece una eternidad para estar en pesos en una economía como la argentina. Por eso hay que mirar también la evolución del dólar.

Hoy quedó claro que aquellos que apostaron al dólar a principios de año perdieron frente al plazo fijo (incluso frente a la versión tradicional, con rendimientos mucho menores a la inflación).

Pero ¿será así en el futuro? Aunque no se puede hacer futurología, sí se pueden plantear algunos escenarios.

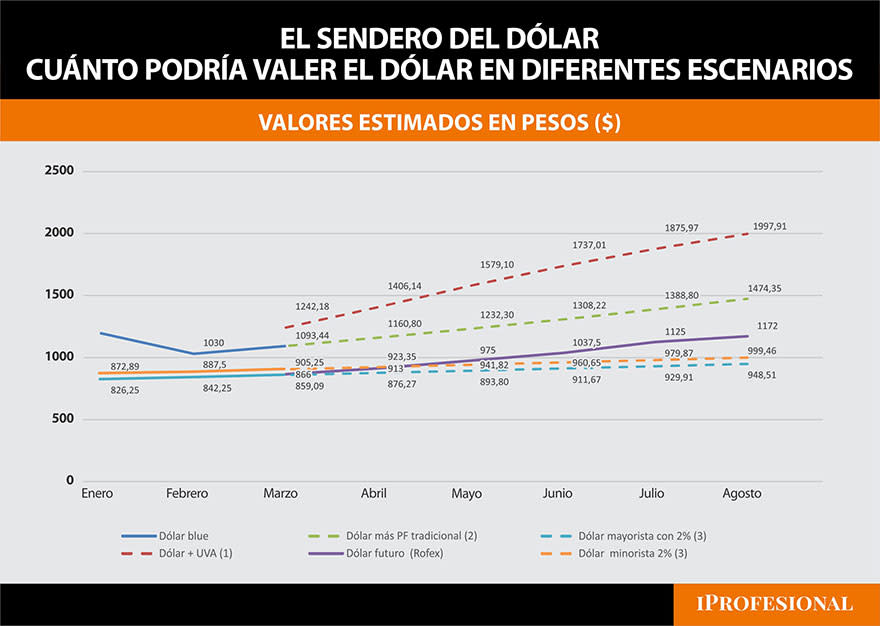

Tomando como base un dólar blue de $ 1.030, para equiparar el rendimiento del plazo fijo tradicional que más paga (75% TNA), en 30 días debería valer $ 1.093 (6,16% ). Suponiendo que esa tasa se mantenga 6 meses, al segundo mes el dólar debería terminar en $1.161 y al finalizar el semestre (fin de agosto), en $1.474.

Los valores son muy diferentes si se piensa en una colocación en UVA. Con los supuestos planteados, para que sea más conveniente comprar dólares hoy frente a poner un depósito ajustado por inflación, el dólar blue debería valer $1.242 dentro de un mes y $1.998 (casi el doble) al cabo de 180 días.

Las proyecciones para el dólar, según diversos escenarios.

Estos valores son muy superiores a la proyección de los mercados para los próximos meses. El dólar futuro del Rofex está en $866 para fin de marzo y $1.172 para agosto.

Si bien estos son valores para el dólar mayorista oficial, la tendencia se puede mostrar como referencia. Sobre todo, si en algún momento se tiende a la unificación del mercado cambiario.

Por supuesto que esta proyección supone que todo marcha según el programa establecido por el Gobierno, con brecha cambiaria achicándose e inflación en baja y un levantamiento del cepo en algún momento del año. Habrá que ver si esto se confirma o no.