Yahoo Finanzas

Yahoo Finanzas El repunte en el rendimiento de la deuda pública que impulsa el apetito

El mercado está en un momento muy interesante, habiendo estado descontando extremos. A finales del 2023 y tras con muchas sorpresas positivas desde el punto de vista de la inflación (bajando más rápido de lo que se anticipaba), se comenzaron a descontar bajadas de tipos bastante agresivas para el 2024, señala Alberto Talero, gestor del Fondo BNP Paribas Euro Government Bond.

Ahora, entrando en 2024, los inversores empezamos a preguntarnos si eso realmente justificaba el tipo de interés tan bajo con el que terminamos el año y si realmente la inflación iba a bajar al objetivo del 2% de una forma tan rápida, añade Talero. Estamos ahora en otro extremo, descontando que los bancos centrales van a tener que esperar un poco más para bajar tipos de interés, a lo que se añade que el crecimiento (la otra parte de la ecuación), sigue siendo bastante sólido, en torno al 3% según Atlanta Fed Nowcast.

BNP Paribas AM estima que hasta la segunda parte del año el mercado estará haciendo lo que se llama “range trading” entre un extremo y el otro

¿De acuerdo a este escenario que nos plantea de extremos, y una bajada de tipos más tardía, cuál debería ser el posicionamiento más recomendable en cuanto a duración en las carteras de los inversores?

Creo que lo que hay que tener en cuenta lo asimétrico del riesgo. Ahora tenemos un tipo a 10 años alemán al 2,4% y no descontamos ni siquiera 4 bajadas de tipo de interés por parte del BCE. Nuestro escenario de base es que el BCE empezará a bajar tipos en junio, 25 puntos básicos, por reunión hasta finales de 2024, lo que se traduce en un recorte de 125 pb en la segunda mitad del año, cuando el mercado podría estar descontando 90 pb de bajadas.

Por ello, es aconsejable ir empezando a aumentar la duración, de forma gradual. En nuestros fondos hemos empezado a comprar duración con nivel de Bund entre 2.3%-2.4%. Si el nivel llega al 2.5% seguiremos aumentando duración.

Dado el riesgo asimétrico que comentaba anteriormente, aumentar duración de forma gradual es la estrategia que deberíamos seguir

¿Le preocupa el comentario de Lagarde respecto a la inflación de salarios en Europa?

Es verdad que vemos que los salarios siguen aumentando a un nivel superior de lo que sería consistente con el objetivo de 2%, el nivel de salario consistente con el objetivo de 2% de inflación es en torno al 3% de crecimiento de salario, y estamos en torno al 4,5%, según las últimas cifras.

Sin embargo, tenemos que ver dos cosas: si es idiosincrático, por ejemplo, lo que pasa en Italia, donde se ha subido mucho el salario de los empleados de una forma one-off extendida en el tiempo. Tenemos que ver si es de forma generalizada esa subida de salario o no, y si eso se traduce en incremento de precios de bienes o de servicios, que nosotros no creemos.

Vemos que esos aumentos salariales se han traducido en un aumento en el ahorro y de la inversión de las familias, especialmente en letras del tesoro.

Es decir, las familias ahora lo que ven es que con un tipo de interés al 3-4%, y con ese exceso de dinero por el aumento salarial compran letras del Tesoro.

¿En que segmentos de la renta fija observan oportunidades de inversión?

En BNP Paribas somos muy positivos con el crédito en general. Respecto a la renta fija de alto rendimiento no vemos un fuerte repunte en las tasas default, sobre todo si tenemos en cuenta que el mercado ya descuenta, que habrá bajadas de tipo de interés, lo cual es bastante positivo para la refinanciación de las empresas.

Nos preocupaba el refinancing wall, ya que muchas empresas reestructuraron su deuda durante la pandemia, aprovechándose de tipos de interés muy bajos, lo cual ha sido bastante positivo para ese aumento de márgenes que hemos visto de forma general en las compañías.

Sin embargo, cuando vemos el diferencial de tipos de interés de este tipo de papel y, por ejemplo, el papel gubernamental, que es el que yo gestiono en particular, es un diferencial bastante pequeño con respecto a históricos.

Preferimos posicionarnos en tipos de papel que nos ofrezcan un pick-up mayor con respecto a papel soberano, que en tipo de papel doble B, en el cual vemos que la valorización es bastante estrecha actualmente.

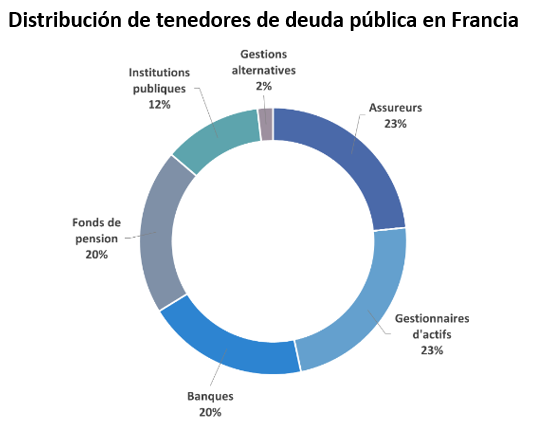

Ha tocado un punto importante, el endeudamiento público. Si hace unas décadas nos llevábamos las manos a la cabeza por niveles de endeudamiento público superior al 100% del PIB para emergentes, ¿Qué pasa ahora con esa ratio en desarrollados? ¿Quién será el comprador de último recurso de esa deuda ahora que los Bancos Centrales tienen que aligerar sus balances?

Es verdad que la deuda de los países ha crecido mucho. Sin embargo, en el contexto global de la deuda de un país no ha subido tanto. ¿Por qué? Pues porque las compañías y las familias han bajado mucho las deudas que ellos soportaban.

La deuda pública ha sido comprada en gran medida por los bancos centrales. Por eso hemos tenido una situación de tipos de interés tan bajos.

Estamos viendo una gran demanda de deuda pública por parte de los particulares, tesorería de los bancos, que están comprando mucha deuda en el mercado primario. De hecho, el porcentaje de compras de la tesorería de los bancos es superior a años precedentes. Desde mi punto de vista, tienen esa necesidad de comprar deuda para hacer frente a los depósitos o el tipo de interés depósitos que están garantizando los clientes.

Estamos viendo es que hay una gran demanda de familias por comprar deuda soberana, lo cual no había antes, así como las tesorerías de los bancos que están captando mucho exceso deuda que antes era comprado por los bancos centrales.

¿Cuáles diría que son los principales desafíos a los que se enfrenta un inversor en fondos de deuda soberana como el suyo?

Entre los principales son los geopolíticos, sobre los que no tenemos control, y que es muy difícil saber o intentar predecir exactamente cuál es el impacto; también elecciones, ya que más del 50% de la población del planeta se enfrentará a procesos elecciones en 2024, como EE.UU. en noviembre; y si nos ponemos en un escenario extremo, que llamaremos el black swan, que hubiese un país de la zona euro que hiciese impagos, siendo las familias las que se verían afectadas al estar absorbiendo mucha deuda del país.

El fuerte incremento de la deuda pública de los países ha derivado en dos tendencias muy identificadas, una región que intenta ser cada vez más responsables en términos deuda y en términos de déficit como Europa, lo cual es negativo desde el punto de vista de crecimiento, porque todos sabemos que Alemania necesita inversión para modernizar una economía, y otras regiones como Reino Unido o Estados Unidos, en las cuales hay elecciones y no hay ningún tipo de consolidación fiscal.

Por lo tanto, el mayor riesgo de este año es, sin lugar a dudas, que se siga emitiendo una cantidad deuda que no sea consistente con dicha consolidación o con poca voluntad de ser responsables desde el punto de vista fiscal. Una irresponsabilidad de los gobiernos a la hora de hacer frente a los niveles deuda tan elevados, y que sigan proponiendo políticas fiscales expansionistas, o al menos no tan restrictivas, para hacer bajar los déficits que tienen.

Bueno y respecto a sus fondos ¿Cuál es la estrategia a la que deberían de prestar atención los inversores y por qué?

Creemos que es el activo preferente para este año es la deuda gubernamental, con diferenciales atractivos con el crédito, que cotiza a niveles de valoración caros con respecto a históricos.

Un fondo deuda soberana, como el BNP Paribas Euro Government Bond ofrece un cupón en torno al 3%, elevado rating crediticio, con alta liquidez y con una duración en torno a los 7 años.

Este fondo diversifica vía estrategias diferentes a partir de derivados, ya sean swaps de inflación o swaps de tipos de interés, opciones y futuros. También diversifica comprando deuda no solo de países de la zona euro, sino también de entidades supranacionales de diferentes regiones y en todos los puntos de la curva de tipos, permitiendo una amplia diversificación de emisores /países y fuentes de alfa/rendimiento muy variadas y descorrelacionadas.

El fondo ha tenido una muy buena acogida entre los inversores, permitiendo pasar de 1.200 millones de euros en 2022 hasta los 1.700 millones de euros actualmente, con flujos de entrada casi todos los días.

Además, ofrece unas características en términos de sostenibilidad muy interesantes. Se trata de un fondo artículo 8, aunque nosotros hemos decidido respetar un mínimo de 20% de inversiones sostenibles en el fondo, que es bastante mayor a la competencia, y cubrimos las necesidades de nuestros clientes.

¿Hay alguna nueva estrategia que estéis considerando?

Si, estamos desarrollando es una estrategia puramente verde, que será lanzada en mayo, y es bastante única. Veíamos que había un nicho de mercado que necesitábamos completar y es la gestión de un bono soberano puramente verde de forma activa. En esta estrategia vamos a implementar todas las estrategias que están implementadas en el primer fondo, el flagship del equipo, pero invirtiendo únicamente en bonos sostenibles, en particular verde, cuyo mínimo de inversión va a ser un 75%. 75% verde, 25% que podemos hacer social y sostenible.

Es un fondo bastante esperado por nuestros clientes, como mencionaba antes, era una necesidad de mercado que intentamos cubrir con este tipo de fondos.