Yahoo Finanzas

Yahoo Finanzas Se acerca una recesión, pero esto no lo es

La palabra que empieza por R se ha vuelto muy popular y existe una nueva razón para temer el inicio de una recesión: un indicador técnico conocido como curva de rendimiento ha cruzado el umbral que a menudo indica que se acerca una desaceleración.

Ese es un factor de la fuerte venta masiva de acciones del 4 de diciembre, con el S&P 500 rebajado en un alarmante 3,2 % y un NASDAQ que cayó un 3,8 %. Otros factores que contribuyen a esta venta masiva: la confusión que rodea a la disputa del presidente Trump con China, una desaceleración en el mercado inmobiliario y el miedo generalizado por el descenso de los márgenes de ganancias.

La bolsa ha estado variable desde el final del verano, con un S&P 500 que ha experimentado correcciones técnicas ‒cayendo un 10 % desde su pico anterior‒ en octubre. Para el año entero, básicamente no ha habido cambios, lo cual es malo si se tienen en cuenta los fuertes recortes en los impuestos empresariales que han arrojado más ganancias este año. Sin los recortes de impuestos, el mercado probablemente hubiera caído por primer año desde el colapso de 2008.

De repente, Wall Street ha comenzado a hablar de una inversión en la curva de rendimiento, la cual se produce cuando las tasas de interés a largo plazo ‒por lo general, bonos del Tesoro‒ caen por debajo de las tasas a corto plazo. Las tasas de interés dependen en gran medida de las condiciones del mercado y las tasas a largo plazo generalmente son más altas porque el riesgo de mantener la deuda durante un largo período es mayor que el de mantener una deuda a corto plazo, pero cuando las tasas a largo plazo caen por debajo de las tasas a corto plazo, eso sugiere que los prestatarios esperan que la economía se debilite a largo plazo; y, generalmente, tienen razón: todas las recesiones desde 1957 han estado precedidas por una inversión en la curva de rendimiento.

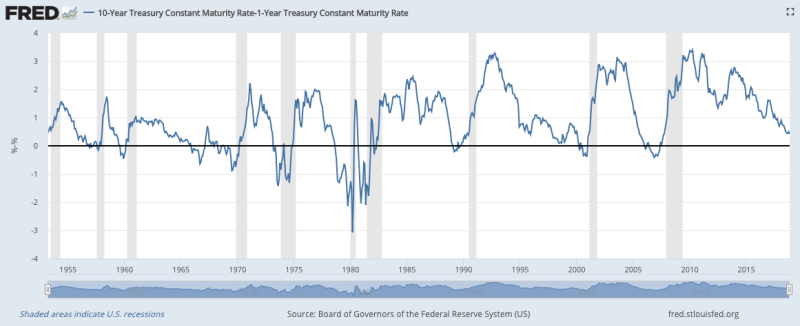

Este gráfico muestra la diferencia entre las tasas de bonos del Tesoro a 10 años y de bonos del Tesoro a 1 año; las zonas sombreadas indican recesiones. Cuando la diferencia es menor a 0, significa que las tasas a corto plazo son mayores y que la curva de rendimiento está invertida.

Este otoño han estado convergiendo las tasas a largo y corto plazo, con un aplanamiento de la curva, tal y como muestra el gráfico de arriba. Luego, a fecha de 3 de diciembre, la tasa de interés en bonos del Tesoro a 5 años cayó por debajo de la tasa de los bonos del Tesoro a 2 y 3 años. Las curvas de rendimiento pueden ser computadas usando muchos tipos distintos de calificaciones, y el punto de referencia habitual es comparar las tasas de los bonos del Tesoro a 10 años con las de los bonos del Tesoro a 3 meses, 1 año o 2 años. Las diferencias en esas tasas a largo y corto plazo siguen siendo positivas, por lo que, en su versión más confiable, la curva de rendimiento no está anunciando una recesión.

Además, una curva de rendimiento invertida puede ser una falsa alarma. La diferencia entre las tasas de los bonos del Tesoro a 10 años y 1 año se volvió negativa en 1966, pero no se produjo una recesión. La curva se volvió positiva de nuevo en 1967. Se invirtió de nuevo en 1969, y en esa ocasión, la advertencia fue real: en diciembre de ese año, comenzó una recesión.

La curva de rendimiento prácticamente no tiene un efecto sobre las vidas ordinarias del pueblo trabajador, y eso es bueno. A veces, el mercado de valores se desconecta de la economía que la sustenta, y probablemente esta sea una de esas veces.

La economía real sigue estando fuerte, con una tasa de desempleo muy baja, con salarios en aumento y un optimismo entre empresarios y consumidores por encima del promedio. Las empresas siguen contratando y muchas dicen que no logran conseguir trabajadores suficientes. Las ventas del período vacacional parecen altas, una señal de que los consumidores pueden gastar cómodamente. La nota del presidente Trump en el Yahoo Finance Trumponomics Report Card es B+; su único punto débil notable son las exportaciones.

Qué les preocupa a los economistas

Lo que preocupa a los economistas es principalmente el tiempo. La actual expansión económica, que comenzó en 2009, va por su 10º año, lo cual hace que sea el segundo repunte más largo registrado en la historia. Al llegar el próximo verano, será el más largo, superando la expansión que se produjo entre 1991 y 2001. A medida que se expanden las economías, una conjunción de fuerzas generalmente crea las condiciones propicias para la próxima recesión, dado que el aumento de los salarios genera un alza en los precios y la inflación, al tiempo que se desarrollan varios excesos. La Reserva Federal ejerce resistencia frente a la inflación al elevar las tasas de interés ‒como está haciendo ahora‒, pero eso en sí también puede reducir el gasto y contribuir a una recesión.

Según la Reserva Federal de Nueva York, la probabilidad de que se produzca una recesión dentro de 12 meses es solo del 14 %. Muchos economistas creen que es menor, pero todos predicen una desaceleración en la tasa de crecimiento de la economía de Estados Unidos. La firma de previsiones de mercado Moody’s Analytics pronostica que el crecimiento del PIB real será del 2,9 % en 2018 y 2019, y que luego caerá al 0,9 % en 2020. A veces, los economistas llaman a esa desaceleración “recesión de crecimiento”, y podría obligar a las empresas a reducir la contratación y la inversión, a la espera de comprobar si realmente se produce una recesión ‒la cual se define como una contracción de la economía‒, pero una recesión de crecimiento no suele ir acompañada de despidos masivos y otros movimientos aterradores que sí caracterizan a una recesión real.

Para los consumidores, sigue siendo prudente mantener la cautela. Algo imprevisto podría causar una recesión antes de lo esperado. La política comercial proteccionista del presidente Trump está generando perturbaciones en el comercio y preocupa a los directores ejecutivos que de otra manera serían optimistas. Si Trump calcula mal y presiona demasiado con los aranceles y otras medidas proteccionistas, podría dañar la economía más de lo esperado.

La próxima recesión, cuando llegue, también será dura para algunos trabajadores y probablemente destruya algunos puestos de trabajo para siempre. Las empresas a menudo usan las recesiones para recomponer su fuerza laboral, eliminar los trabajos menos productivos e instalar tecnología que ahorra mano de obra allá donde tiene sentido hacerlo. Eso significa que ahora es un buen momento para capacitarse, aprender nuevas habilidades y prepararse para los trabajos que existirán cuando pase la próxima recesión. Ahorrar dinero siempre es una buena idea, como lo es pagar las deudas y reducir costos allá donde sea posible. Puede que no sea necesario hacerlo urgentemente, pero cuanta más práctica tenga de cara a la próxima recesión, mejor le irá.

Rick Newman