Yahoo Finanzas

Yahoo Finanzas ¿Seguirá el auge de la IA impulsando el rendimiento de la renta variable? WisdomTree opina

El 23 de agosto vimos otra serie de resultados increíbles de Nvidia.

El negocio de centros de datos de la empresa multiplicó por más de tres sus ingresos en seis meses, alcanzando los 10.323 millones de dólares y una cifra de crecimiento interanual superior al 171%. La previsión para el trimestre actual es ahora de 16.000 millones de dólares, mientras que el consenso se situaba en la franja de los 12.600 millones de dólares.

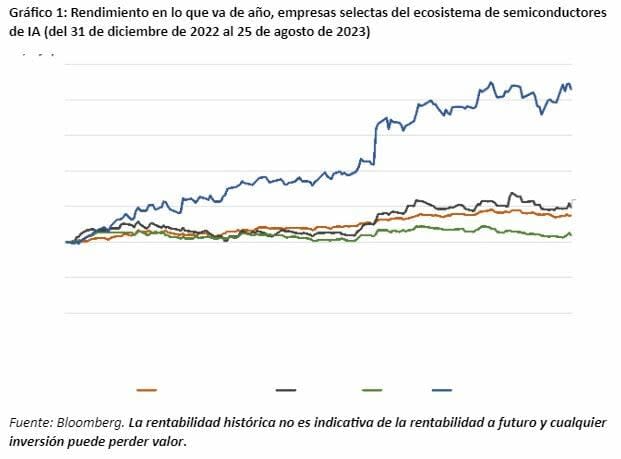

Si observamos el Gráfico 1, vemos la rentabilidad de Nvidia en lo que va de año junto con Taiwan Semiconductor Manufacturing Co. (TSMC), SK Hynix y el índice Nasdaq 100.

Aunque la adopción de la inteligencia artificial (IA) está en camino, es posible que este proceso aún se encuentre en sus primeras etapas.

Cuando los inversores consideren la valoración de Nvidia en otoño de 2023, se podría pensar en dos factores principales. Uno es si se cumplirá esta previsión, según la cual el tamaño total del mercado de semiconductores aceleradores de IA en 2027 rondará los 150.000 millones de dólares. El otro se refiere a cuánta cuota de mercado podrá mantener la propia Nvidia.

Por lo que podemos ver hoy, el mayor riesgo para el dominio continuado de Nvidia de los recursos informáticos de IA sería que los "3 grandes" proveedores de computación en la nube, por una parte, diseñaran sus propios chips y por otra, incentivaran a sus clientes a utilizarlos para sus cargas de trabajo de IA. Decimos esto porque es difícil imaginar que AMD o Intel, por sí solas, puedan hacerse un hueco importante.

Aunque Nvidia pueda percibirse como el centro de la megatendencia de la IA, ejemplificando las esperanzas y predicciones de muchos con respecto al tema, las unidades de procesamiento gráfico (GPU) de Nvidia no funcionan de forma aislada. Nvidia ni siquiera fabrica los chips físicos.

TSMC fabrica los chips H100 que las empresas se apresuran a comprar. TSMC es el fabricante de semiconductores más importante del mundo. Con toda la atención puesta en la IA, cabría suponer que TSMC estaría que arde (como Nvidia), pero no ha sido así.

Aunque los semiconductores relacionados con la IA acaparan los titulares, aún no dominan todo el mercado mundial de semiconductores.

Hay que tener en cuenta si en 2023las personas o las empresas a comprar han tendido a comprar nuevos teléfonos inteligentes u ordenadores personales. Se trata de dos áreas importantes que hay que vigilar cuando se piensa en la totalidad del mercado de semiconductores y, aunque habían estado en auge en los últimos años, en la tendencia cíclica actual, 2023 es uno de los años más fríos para este tipo de demanda.

Los chips de inteligencia artificial solo representan el 6% de los ingresos totales de TSMC. Esta es una de las señales que nos indican que aún estamos en las primeras etapas de la adopción de la IA. Sin embargo, TMSC también ha afirmado que esta cifra debería aumentar a un ritmo aproximado del 50% anual durante los próximos cinco años y, en 2027, los chips relacionados con la IA deberían representar aproximadamente el 13% de los ingresos totales de TSMC.

Otra consideración se refiere al tamaño relativo de los clientes de TSMC, ya que ayuda a comprender mucho mejor el panorama de los ingresos. Con toda la atención prestada a Nvidia, podríamos caer en la tentación de suponer que es el mayor cliente de TSMC, pero ese honor corresponde en realidad a Apple. De hecho, si sumamos la cuota estimada procedente de Qualcomm, AMD y Nvidia, sería muy similar a la contribución estimada de ingresos de Apple.

TSMC acapara cierta atención por estar en Taiwán en medio de las tensiones geopolíticas "Estados Unidos contra China", pero la H100 de Nvidia también necesita una memoria de gran ancho de banda para funcionar. SK Hynix es el principal proveedor. Sus chips de nueva generación pueden procesar el equivalente a 230 películas completas de alta definición en un segundo. El mercado de las memorias dinámicas de acceso aleatorio (DRAM) relacionadas con la IA representa hoy en día alrededor del 16% de los ingresos, pero debería crecer hasta aproximadamente el 41% del total en 2025.

¿Cómo podría evolucionar el rendimiento de la temática de la IA a partir de aquí?

A medida que nos acercamos a la última parte de 2023, sabemos que la IA ha sido un catalizador para que algunas de las mayores empresas tecnológicas del mundo hayan impulsado al alza los mercados de renta variable estadounidenses durante la mayor parte del año hasta ahora. Tras un duro año 2022, el cambio de resultados negativos a positivos fue bien acogido.

Sin embargo, sabemos que los inversores sobrestiman el corto plazo e infravaloran el largo, por lo que existe la posibilidad de que la trayectoria de la IA lleve más tiempo y tengamos algunos altibajos en cuanto al rendimiento. De hecho, ya estamos viendo una experiencia de rendimiento diverso en todo el ámbito.

Conclusión: aprovechar la tendencia plurianual de la IA

La investigación y los avances en IA son constantes. En 2022 era casi imposible hablar de ello debido al mal rendimiento del mercado y a un contexto macroeconómico difícil. Ahora, en año 2023, es casi imposible no hablar de ello y la gente busca exponerse de mil maneras. Podemos pensarlo sobre esto de la siguiente manera:

Nvidia se ha movido mucho y puede seguir moviéndose, pero en el segundo semestre de 2023 es difícil racionalizar el seguimiento de Nvidia como acción individual mucho más a corto plazo. Hemos visto mucho interés en estrategias centradas en semiconductores, pero en realidad solo hay una Nvidia.

El índice Nasdaq 100 está sumamente sobrecargado en cuanto a poner mucho peso en un estrecho conjunto de empresas tecnológicas muy grandes. Muchas de estas empresas han desarrollado o están desarrollando modelos lingüísticos de gran tamaño para impulsar la IA. Es posible que la IA sea el catalizador que mantenga el crecimiento a favor de la renta variable estadounidense en la próxima década y lleve a estas empresas a continuar siendo líderes de la renta variable.

Los programas informáticos constituyen un ámbito interesante de reflexión. Mientras transcurría la primera parte de 2023, muchos pensaban en una posible recesión a finales de año. El gasto en software no siguió necesariamente una tendencia al alza. En el segundo semestre de 2023, mientras la idea de recesión se desvanece, la idea de "gasto en software" se ha desplazado más hacia "gasto en IA". Una de las áreas que seguimos estudiando es la ciberseguridad: cada vez que los clientes amplían el acceso a las nuevas tecnologías, debe ir acompañado de una mayor atención a la seguridad.