Yahoo Finanzas

Yahoo Finanzas En solo seis semanas, América Latina dejó de ser la favorita para el carry trade

(Bloomberg) -- América Latina ha pasado de ser la región más favorecida por los inversionistas de mercados emergentes a ser la menos deseada en solo seis semanas.

Lo más leído de Bloomberg

Milei inspira a dueños a gastar US$50.000 para clonar a sus perros

Riqueza del auge petrolero hace que expatriados vuelvan a Guyana

Crisis de opiáceos en EE.UU.: Corte Suprema invalida protección a dueños de Purdue

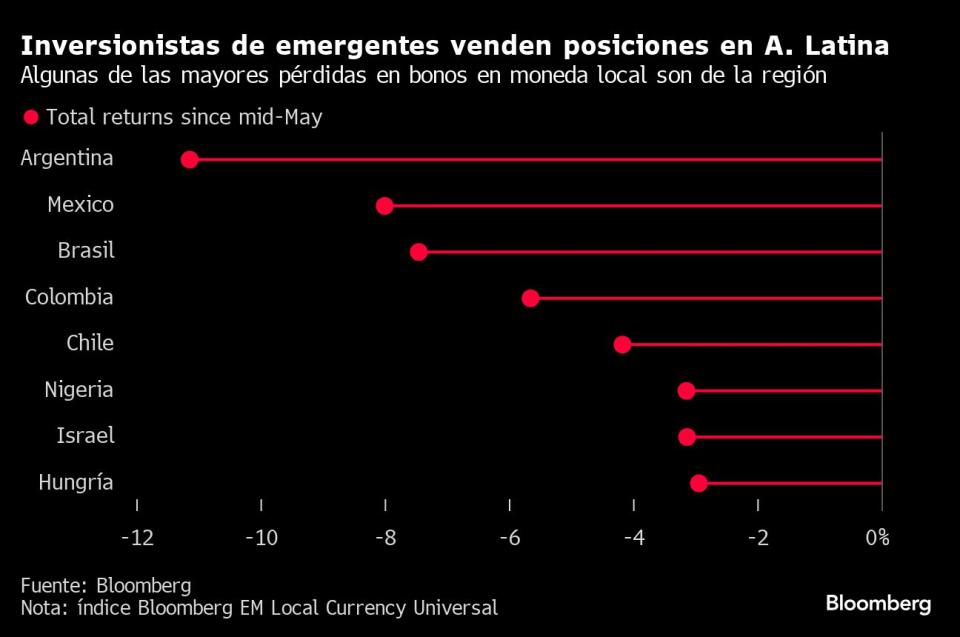

La volatilidad comenzó a regresar a los mercados de divisas a mediados de mayo, lo que causó cuestionamientos sobre algunas de las monedas favoritas, como el peso mexicano y el real brasileño. Ahora, esas posiciones prácticamente se han desmoronado y la región lidera las pérdidas globales.

La razón principal es política. Los líderes han propuesto cambios a políticas, lo que causó preocupación entre los inversionistas de que ello conduzca a un gasto excesivo y arruine la estabilidad que atrajo a muchos a la región. Esto se suma a los temores subyacentes provenientes de EE.UU., donde las autoridades han retrasado los recortes de tasas, reforzando el atractivo del dólar.

Como resultado, el rentable carry trade —que consiste en pedir préstamos en la moneda de un país con bajo rendimiento para comprar una con mayor rendimiento— ha pasado de generar retornos de dos dígitos a golpear a los inversionistas con grandes pérdidas.

“No hay ningún carry trade que explotar si la moneda en la que se tienen posiciones largas es demasiado inestable”, dijo Thierry Wizman, director de divisas globales y estratega de tasas de interés en Macquarie Futures. “Los operadores de carry trade no presumían que habría tanta volatilidad”.

Es un duro revés para una región que se había convertido en uno de los destinos preferidos. En los dos años anteriores al colapso de las transacciones, pedir prestado en yenes japoneses, donde las tasas eran negativas, y comprar pesos mexicanos y reales dieron como resultado retornos de alrededor del 80% y del 50%, respectivamente. Esa misma estrategia con el peso colombiano, menos líquido pero de alto rendimiento, también fue lucrativa, lo que proporcionó un retorno del 63%, según datos compilados por Bloomberg.

Eso fue posible, en gran medida, gracias a un período de calma fiscal y baja volatilidad. Ahora, sin embargo, varios de esos mismos países se están embarcando en cambios de políticas que han irritado a los mercados: México está considerando cambiar la forma en que se eligen a los jueces, Colombia está incumpliendo su regla fiscal y Perú se ha visto perseguido por un resurgimiento de la agitación política, dijo Benito Berber, economista jefe para América Latina de Natixis.

Esos riesgos están pesando más que el atractivo del carry trade, incluso cuando los responsables de la política monetaria de esos países mantienen altas las tasas de interés y las perspectivas sobre las próximas medidas de la Fed comienzan a aclararse, sostuvo.

“Los riesgos en América Latina tienen cierto poder de permanencia durante los próximos seis meses”, afirmó Berber.

Superpeso

Ningún país ejemplifica mejor que México el rápido cambio. Allí, una victoria aplastante de Claudia Sheinbaum en las elecciones presidenciales del 2 de junio avivó la inquietud de que sus aliados del Partido Morena utilizarán su mayoría en el Congreso para impulsar medidas que socaven los controles al poder.

El peso mexicano experimentó una caída del 8% en las dos semanas siguientes, una depreciación histórica para una moneda cuyo implacable repunte le había valido el apodo de “superpeso”. Los fondos de cobertura redujeron sus apuestas sobre el peso en uno de los mayores retrocesos registrados, y su posición larga neta alcanzó la tercera mayor reducción desde que la Comisión de Comercio de Futuros de Productos Básicos (CFTC, por sus siglas en inglés) comenzó a compilar registros en 2006. Mientras tanto, los bonos de los gobiernos locales perdieron un 1,6%, el peor desempeño en mercados emergentes, según datos compilados por Bloomberg.

“México, al ser una historia de éxito del mundo pospandemia, tenía espacio para la vulnerabilidad y esta llegó en forma de un resultado político indeseable”, dijo Juan Pérez, director de trading de Monex USA. “Pone en peligro la idea de controles y contrapesos. Las propuestas de reforma judicial son elementos que hacen pensar que hay algo más en peligro que la normalidad económica y la garantía comercial”.

Ese mismo comercio entre el yen japonés y el peso mexicano (que solía ser tan lucrativo) es el peor en los mercados emergentes este mes, según datos compilados por Bloomberg.

En Brasil, las preocupaciones de los inversionistas han girado en torno al compromiso del gobierno con el marco fiscal y la especulación de que no cumplirá sus metas presupuestarias, una medida que potencialmente podría socavar la sostenibilidad de su deuda. El real brasileño estuvo entre las monedas con peor desempeño en el mundo el viernes después de que el balance presupuestario primario mostrara un déficit mayor de lo esperado, lo que se sumó a las preocupaciones fiscales. Los tenedores de bonos en moneda local del país han perdido más del 7% en las últimas seis semanas, mientras que los operadores de carry trade también perdieron un 7%.

El peso colombiano ha bajado más del 6% este mes mientras los operadores analizan el impacto del aumento del gasto en ese país, lo que presionará las cuentas fiscales.

Riesgos futuros

Hay más riesgos por delante. América Latina es muy vulnerable al impacto de las elecciones presidenciales de Estados Unidos, debido a su proximidad y sus profundos vínculos económicos y comerciales.

Jared Lou, administrador de cartera de deuda de mercados emergentes en William Blair Investment Management en Nueva York, ve valor en muchos de los mercados de la región en el mediano plazo. Pero los cambios en las políticas tras la votación de noviembre podrían causar más problemas en el corto plazo, afirmó.

“Las monedas podrían seguir siendo vulnerables dependiendo de cómo se desarrollen las elecciones en EE.UU.”.

En Argentina, los bonos locales han perdido más del 11% en medio de las preocupaciones de los inversionistas sobre la capacidad del presidente Javier Milei de controlar la política monetaria del país. En las últimas semanas, las autoridades han tenido dificultades para reconstruir sus reservas extranjeras, un paso crítico para eventualmente levantar los controles de divisas y capitales.

La fortaleza artificial del peso argentino en los mercados oficiales se suma a los problemas. El gobierno lo devalúa a un ritmo del 2% mensual en una medida conocida como crawling peg, una política que los administradores de dinero consideran insostenible porque sitúa al peso por detrás de la tasa de inflación.

Algunos inversionistas tienen esperanza en la región. Claudia Calich, jefe de deuda de mercados emergentes de M&G Investments en Londres, no ve un sustituto claro en las carteras.

“Si reducen las posiciones en América Latina, ¿a dónde se irían realmente?”, se pregunta.

Nota Original: Political Shockwaves Topple Latin America’s Carry Trade Darlings

--Con la colaboración de Kevin Simauchi.

©2024 Bloomberg L.P.