Yahoo Finanzas

Yahoo Finanzas Nueva temporada de resultados para el mercado: ¿éxito rotundo o estimaciones imprecisas?

En el mercado había mucha expectativa sobre esta temporada de resultados. No porque se esperara que los resultados fueran buenos, sino porque se deseaba que no fueran tan malos como marcaban las estimaciones de los analistas. Particularmente, desde la caída de Silicon Valley Bank, el temor más importante era que saliera a la luz una debilidad generalizada de las corporaciones.

La posibilidad de que los efectos de las sucesivas subas de la tasa de referencia aplicadas por la Reserva Federal quedaran plasmados en los balances y resultados de las empresas, acechaba al mercado.

Sin embargo, pareciera que los analistas exageraron su pesimismo. Pues las compañías mostraron su mejor performance con respecto a las expectativas desde el último trimestre de 2021. Tanto en términos de cantidades, como de magnitudes, tanto las sorpresas de ganancias, como de ingresos vienen superando los promedios de los últimos 10 años en esta temporada de balances.

¿Esto significa que la presentación de resultados está siendo un éxito? No necesariamente. De hecho, comparativamente, las ganancias por acción de este cuatrimestre son inferiores a las del mismo cuatrimestre del año previo. Lo que sí podemos deducir es que la realidad no está siendo tan mala como las expectativas preveían.

Adentrándonos en los números en detalle, en el S&P 500 han presentado cerca de 430 empresas, de las cuales el 74% ha devuelto sorpresas positivas en ventas (comparable con el promedio de 10 años de 63%) y el 77% lo ha hecho en resultados (vs promedio de 10 años de 73%). Reforzando la idea, la magnitud de las sorpresas en ganancias por acción ha sido de aproximadamente un 7,0% (vs promedio de 10 años 6,4%), mientras que de las ventas ha sido de 2,7% (vs promedio de 10 años de 1,3%).

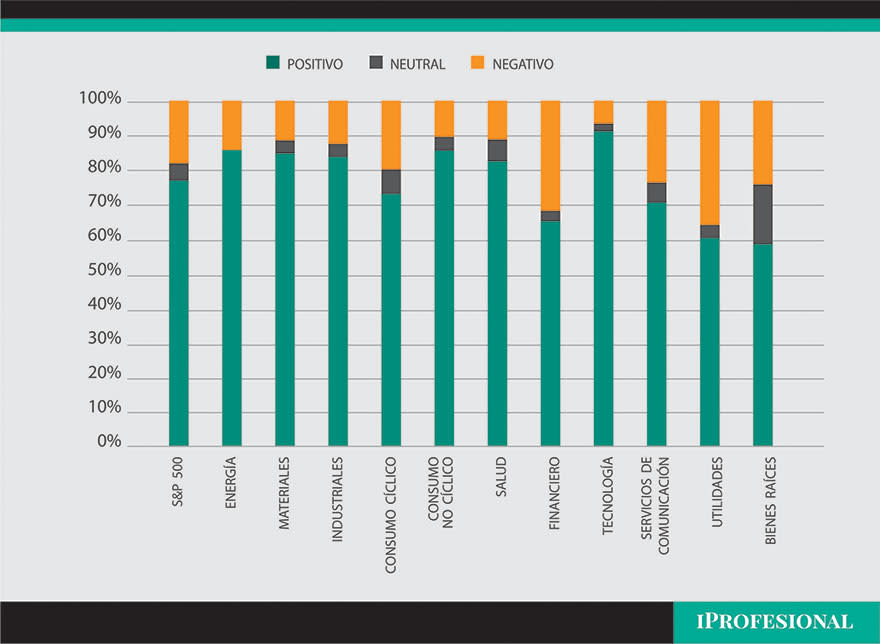

Sorpresas en resultados por acción 1Q23 S&P 500

Fuente: Portfolio Personal Inversiones (PPI)

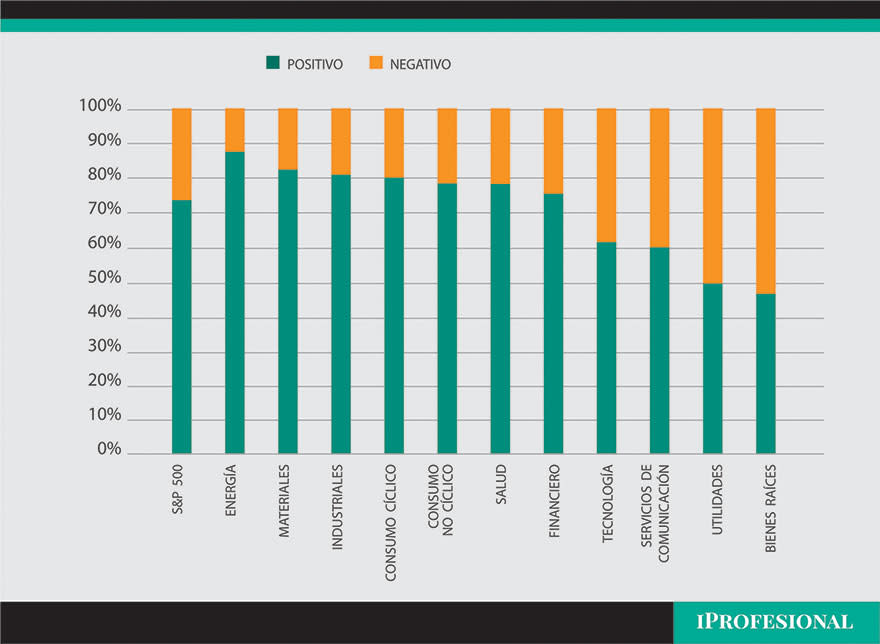

En este sentido, el sector energético ha sido uno de los más prósperos, devolviendo sorpresas positivas en términos de ingresos en el 88% de los casos y en resultados por el 86%. Aunque ninguno sorprendió tanto en términos de ventas, sí estuvieron a la altura en términos de ganancias el sector de consumo estable (86%), el de materiales (85%), el industrial (84%) y el de salud (83%). Por su parte, el sector de tecnología de la información dio el batacazo en términos de ganancias, con sorpresas por el 91%.

Sorpresas en ventas por acción 1Q23 S&P 500

Fuente: Portfolio Personal Inversiones (PPI)

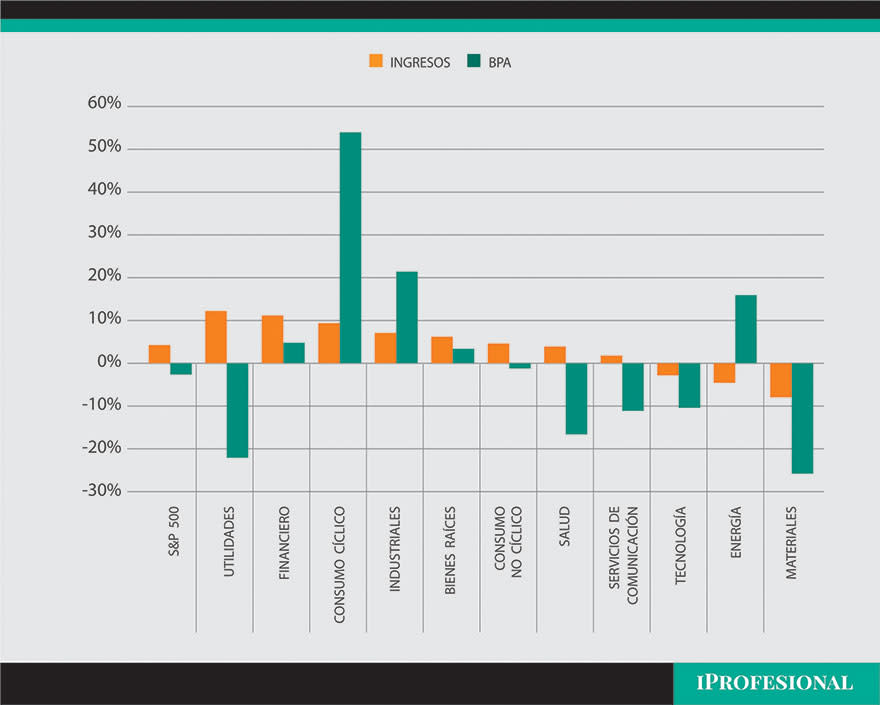

A pesar de estas sorpresas alentadoras, como mencionábamos previamente, el crecimiento interanual en resultados por acción ha sido negativo en el trimestre, ubicándose alrededor de -2,2% para el S&P en general. Cabe destacar que este no ha sido el caso para las ventas, que en los primeros tres meses del año avanzaron +3,9% interanualmente para la totalidad del índice. Ello denota con claridad que los márgenes de las empresas vienen comprimiendo, algo esperable en un ámbito inflacionario como el actual.

Ahora, ¿qué se observa en la performance interanual de los diferentes sectores? Mientras que ocho de los once sectores culminaron el primer trimestre creciendo en ventas (las excepciones fueron el de materiales, el energético y el de tecnología de la información), apenas cinco lograron mejorar sus resultados interanualmente.

Lo curioso, es que sectores como el energético o el de tecnología de la información, que lideraron en sorpresas positivas de ventas y resultados, respectivamente, tuvieron un decrecimiento interanual en el 1Q23. Ello da cuenta de lo bajas que eran las estimaciones de los analistas.

Crecimiento interanual en 1Q23 del S&P 500

Fuente: Portfolio Personal Inversiones (PPI)

En definitiva, dadas las circunstancias, creemos que el primer trimestre del año ha sido favorable, particularmente al tener en mente el punto de partida. Si bien nos hallamos lejos de poder tomarlo como un éxito rotundo, debemos notar que los balances presentados, que muestran un decrecimiento menor al esperado, apoyan la hipótesis de un soft landing. Ello no es menor, considerando el contexto actual, caracterizado por una guerra en curso, niveles de inflación en Estados Unidos en torno al 5%, el apretón monetario más restrictivo desde los ’80 y una posible crisis bancaria.

De todas formas, también debemos mencionar que las estimaciones para el trimestre generaron una sensación más optimista de lo que en verdad es.