Yahoo Finanzas

Yahoo Finanzas Vuelta a la Cartera 60/40

La Cartera aporta una combinación bastante óptima de exposición a activos que tienen cierta descorrelación. Así, vemos cómo hay años en los que la renta variable cae de modo abrupto, pero la renta fija hace de sostén de la cartera, como en los primeros años del milenio o, muy especialmente en el año 2008, en el cual el S&P 500 cerró con una caída del 37%, pero el bono americano obtuvo una rentabilidad del 20,1%. Así, la Cartera 60/40 cerró ese año con un -14,2%, muy alejado del -37% de la renta variable.

Queda bastante claro cómo estar invertido en dos clases de activos, que muchas veces descorrelacionan, ayuda a mitigar el riesgo total de la Cartera.

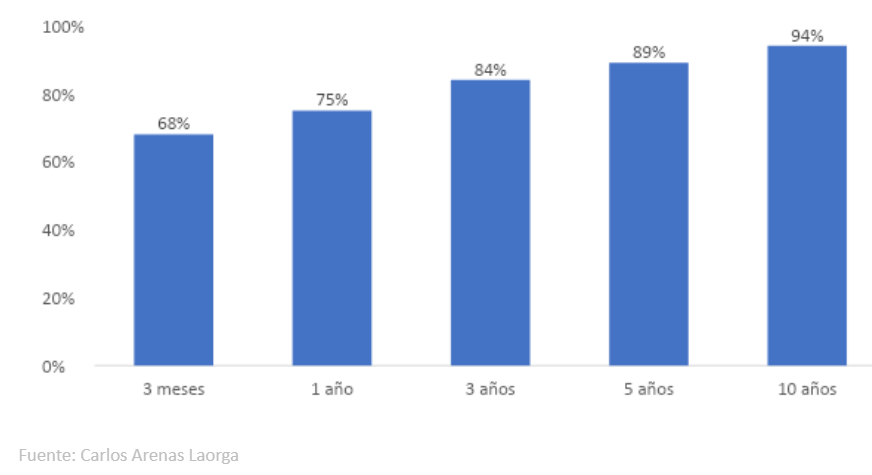

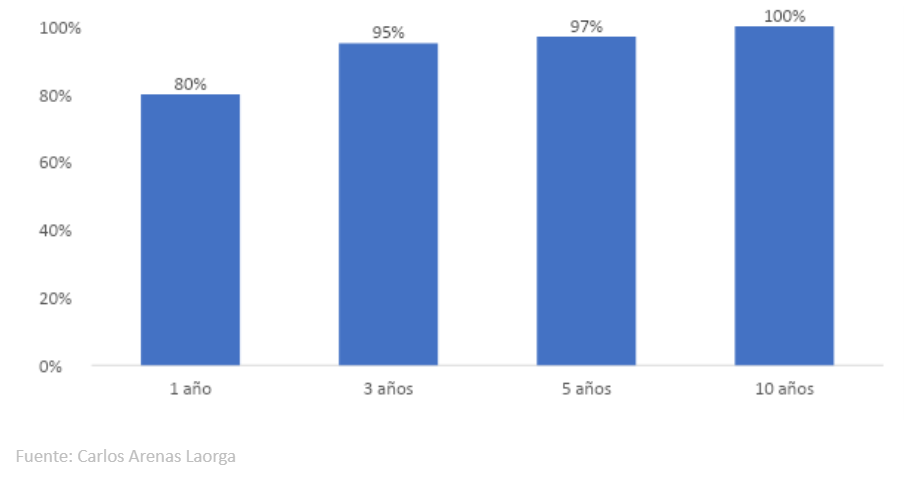

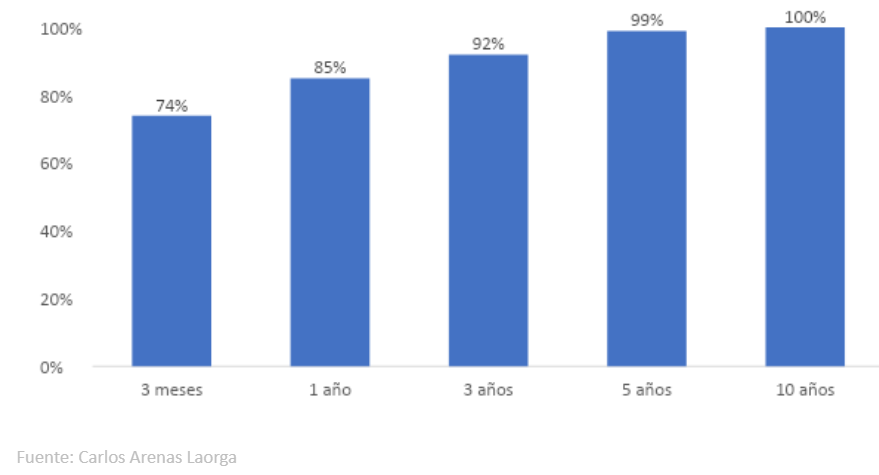

En los siguientes gráficos podemos ver esto de forma muy clara: el porcentaje de periodos positivos de 1 año del S&P 500 desde 1928 hasta 2023 es del 75%; el de los bonos a 10 años, del 80%; pero el de la Cartera 60/40 es del 85%: un 10 y un 5% superior, respectivamente. En periodos de 3 años las diferencias se estrechan en renta variable y son idénticas en los bonos. A 5 años es prácticamente imposible batir a la Cartera 60/40 en cuanto a años positivos (otra cosa son las rentabilidades totales), obteniendo un 99% de periodos de subida. Incluso un activo que aporta mucha menos rentabilidad a medio y largo plazo, como los bonos a 10 años, tiene un porcentaje menor de ciclos positivos que el de la Cartera 60/40. A medida que aumenta el plazo se vuelven a estrechar las diferencias. Hasta que llegamos al periodo de 20 años (que no ponemos en las gráficas) en que tanto el S&P 500, como los bonos a 10 años, como la Cartera 60/40 siempre -¡siempre!- han obtenido rentabilidades positivas. Siempre es bueno recordar que esto es lo que ha sucedido históricamente, en un periodo suficientemente dilatado como para que la muestra sea significativa, especialmente cuando hemos contado con eventos de todo tipo (guerras mundiales incluidas). Pero no quiere decir que vaya a suceder en el futuro.

A la luz de los datos observamos cómo es interesante para un perfil de riesgo estándar (si lo hubiese) estar invertido en la Cartera 60/40, mejor que en únicamente en renta variable o en renta fija. Insistimos en que hablamos de periodos positivos no de rentabilidades totales. Y la razón de que suceda esto es la que ya hemos mencionado: existe una correlación que no suele ser elevada entre el S&P 500 y el bono americano a 10 años. Pero esto no siempre es así. Y aquí está la clave del inicio de este artículo: en los últimos años hemos visto correlaciones entre estos dos activos que no han ayudado al inversor. Por eso se ha hablado del fin de la Cartera 60/40.

La conclusión que sacamos es que, ciertamente, hemos vivido algunos años en los que parecía “muerta”. Pero creemos que la Cartera 60/40 ha vuelto, y para un tiempo no pequeño.

En el próximo artículo, conociendo ya la Cartera 60/40, analizaremos por qué los últimos años parecía muerta y por qué está de vuelta.