Yahoo Finanzas

Yahoo Finanzas El ajuste de cuentas de bonos basura llegará en 2023: J. Levin

(Bloomberg) -- Muy sutilmente, las altas tasas de interés del año pasado han comenzado a separar los negocios viables de los que se sostienen gracias al dinero barato. Es probable que en 2023 veamos que ese proceso se acelera a toda velocidad.

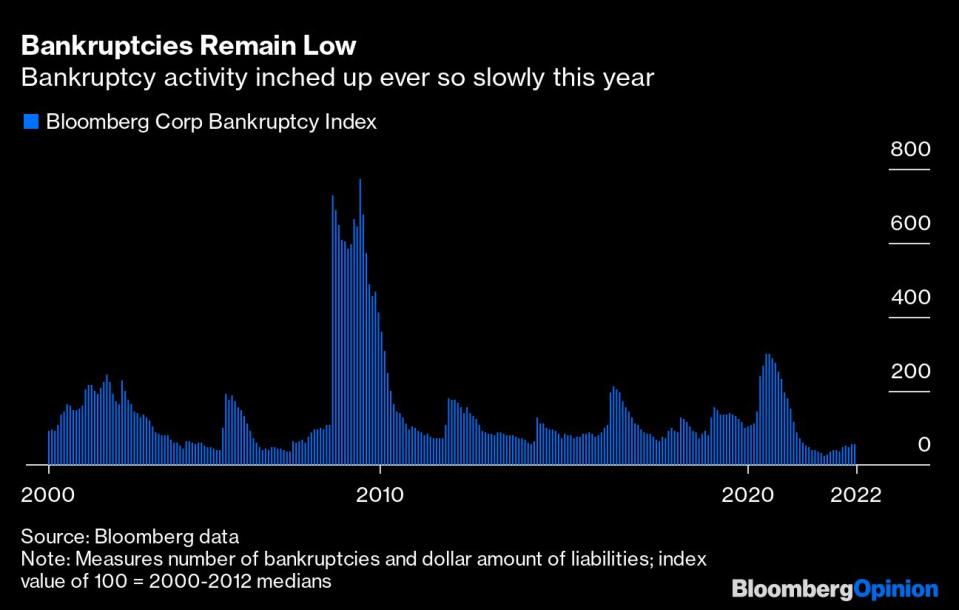

Las tasas de interés empezaron a aumentar a fines de 2021 cuando la Reserva Federal comenzó a reconocer que la inflación no era “transitoria”, pero relativamente pocas empresas tuvieron que lidiar con las consecuencias. Muchas de ellas habían cubierto sus necesidades de préstamos a corto plazo durante los primeros dos años de la pandemia de covid-19, cuando las tasas eran inusualmente bajas. Los incumplimientos y las quiebras han comenzado a aumentar desde entonces, pero solo lentamente y desde niveles extraordinariamente bajos.

Hasta ahora, las explosiones prominentes han sido pocas y esporádicas. En junio, el gigante de los cosméticos Revlon Inc., propiedad de MacAndrews & Forbes del multimillonario Ron Perlman, se declaró en bancarrota en medio de dificultades para seguir el ritmo de las nuevas marcas. En agosto, el fabricante de medicamentos Endo International Plc inició los procedimientos del Capítulo 11 y se enfrentó a demandas por su papel en la epidemia de los opioides en Estados Unidos. Luego están las implosiones criptográficas, destacadas por el colapso de FTX de Sam Bankman-Fried. Sin embargo, esos episodios fueron idiosincrásicos y, en función de los montos totales en dólares, todavía están muy lejos de ser una consecuencia de una recesión típica.

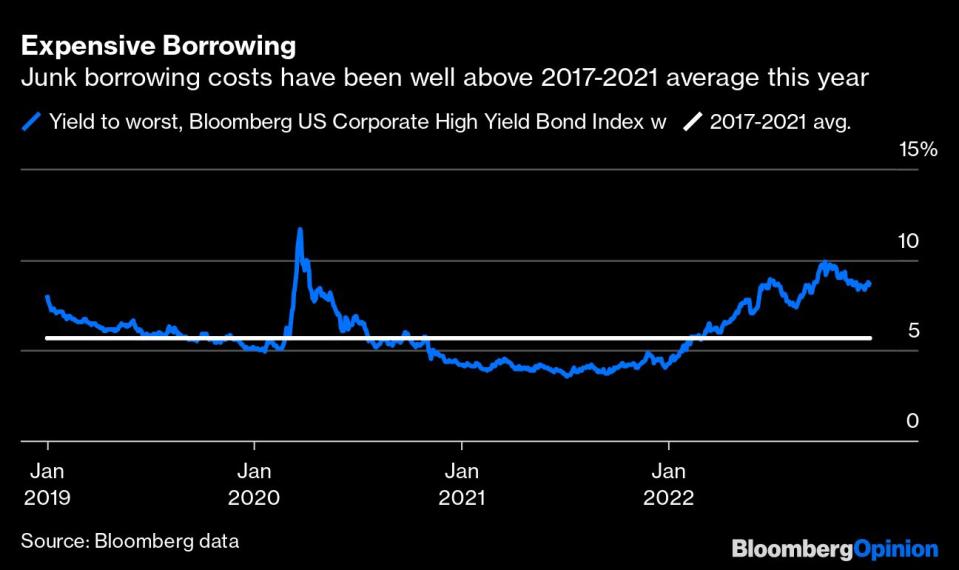

Pero se acerca el ajuste de cuentas para las empresas estadounidenses por su adicción a la deuda barata y posiblemente eso ocurrirá el próximo año. Si bien los vencimientos de los bonos de alto rendimiento todavía parecen manejables durante los próximos 12 meses, el muro de la deuda por vencer parece mucho más desalentador en 2024. Las empresas tendrán que comenzar a refinanciar mucho antes que eso y es probable que descubran que el costo ha aumentado demasiado como para que sus modelos de negocios endebles lo resistan. A las tasas de hoy, los rendimientos totales de la deuda de alto rendimiento rondan el 8,67% al momento de escribir esta columna, muy por encima del promedio de 2017-2021, según datos de Bloomberg.

Mucho dependerá de lo que suceda en la economía el próximo año y cuándo. Una encuesta a economistas realizada por Bloomberg del 12 al 16 de diciembre sitúa la probabilidad de una recesión en 2023 en un 70%, pero las opiniones varían ampliamente en términos de cuándo comenzaría tal recesión. Los economistas de UBS AG, por ejemplo, proyectan que comenzará en abril, mientras que Bloomberg Economics pronostica que comenzará en septiembre. Para la deuda de alto rendimiento, la implicación es que las tasas libres de riesgo y los diferenciales de crédito pasarán inadvertidos en algún momento a medida que se vislumbre la posibilidad de una recesión, y el momento preciso podría ser muy importante para la capacidad de las empresas para lograr el refinanciamiento a precios aceptables. Como señalaron los estrategas de UBS dirigidos por Matthew Mish en un informe de este mes, los diferenciales tienden a estrecharse tres o cuatro meses antes del último aumento de tasas de la Fed “y luego se amplían gradualmente antes de una recesión”. En palabras de los estrategas de UBS:

Una distinción clave es que esta vez, dado que nuestros economistas pronostican el último aumento de tasas de la Fed en el primer trimestre y una recesión en abril, esta ventana estaría muy comprimida.

Los diferenciales de crédito de los bonos de grado especulativo normalmente se dirigen a 800 puntos básicos sobre los bonos del Tesoro en una recesión típica, y en los 452 actuales, no están ni cerca de descontar una recesión genuina. Incluso si la inflación continúa disminuyendo y los rendimientos de los bonos del Tesoro bajan, es posible que las empresas con calificación de grado especulativo no encuentren muchas oportunidades el próximo año para refinanciar a bajo costo antes de que se amplíen los diferenciales de crédito. Como resultado, muchas empresas que se acostumbraron al dinero barato en los últimos años probablemente tendrán que conformarse con tasas más aleccionadoras en 2023. Desafortunadamente, algunas de ellas no sobrevivirán al proceso.

Nota Original:The Junk Bond Reckoning Is Coming in 2023: Jonathan Levin

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.